本文来自微信公众号:沧海一土狗(ID:canghaiyitugou),作者:沧海一土狗,头图来自:视觉中国

引子

一提到港股,不少人的印象就是便宜,这种印象来自于不少AH两地上市股票的价差。以工商银行为例,截至2022年3月18日收盘,其A股的PB为0.58,H股的PB为0.44,H股的估值比A股便宜了24%。

关于这个价差,有各种各样的说法。有的人说,这反映了A股和港股流动性的差异,A股流动性更好;也有人说,这反映了A股和港股不同的税收政策。总之,大家吵了半天也吵不出个所以然。

但这并不妨碍大家形成一种共识:港股的低估值不合理,我们去抄底它们,就能占到估值的便宜。

俄乌事件的压力测试

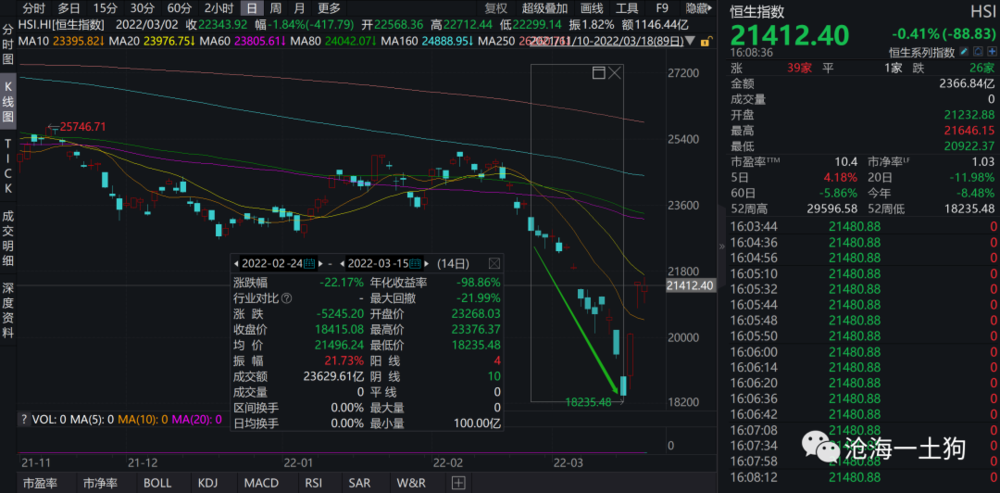

近一个月来,最大的变量是2022年2月24日爆发的俄乌事件,这导致了恒生指数从2月24日到3月15日之间跌了22.17%。

事实上,从美国政府反复提醒大家俄罗斯要入侵乌克兰开始,港股就开始有所反馈了。

美国总统拜登在2月18日回答媒体记者提问时说,他确信俄罗斯总统普京“已作出(入侵乌克兰的)决定”,这一判断基于美方“情报能力”。

恒生指数从2月18日到2月23日下跌了4.57%。

所以说,恒生指数一直在亦步亦趋地反馈地缘政治风险。

从拜登的警告到俄乌事件爆发,再到西方各国制裁俄罗斯,再到金融稳定委表态之后的大反转。那么,为什么港股会反馈地缘政治风险呢?这是因为,港股的公司是中国公司,计价货币却是美元(ps:港币跟美元是强挂钩的)。

不同的立场,不同的观点

作为内地投资者,很难察觉这种制度安排的微妙之处。那么,我们先转换一下身份,假装自己是一个美国投资者。

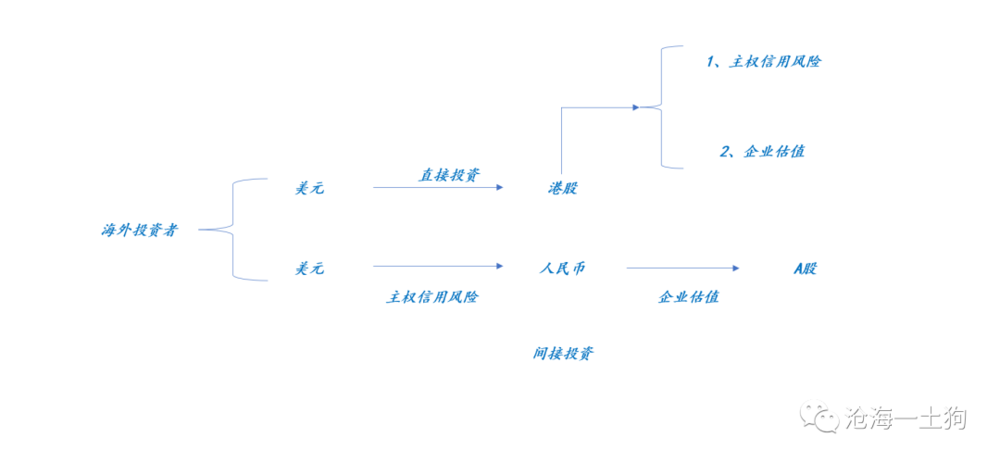

美国投资者投资内地的企业有两种不同的方式:1. 买港股或中概股;2. 换汇进来买A股。

表面上看,这两种投资方式的差异仅仅在于这个企业到底在哪里上市。实际上,并非如此,他们最核心的差异在于,主权信用风险的嵌入方式。

对美国投资者而言,港股的估值是个混合估值,它既包含了主权信用风险,还包含了企业的估值。A股的估值则是一个很纯粹的企业估值,主权信用风险被人民币承担了。

所以,对美国投资者而言,港股的估值就应该比A股便宜,因为嵌入了主权信用风险。这也就不难解释,为什么港股会反馈地缘政治风险,会亦步亦趋地跟着俄乌事件演化。

当俄罗斯被西方国家制裁之后,所有的海外投资者都会把目光转向中美关系。在这个高阶问题没有搞清楚之前,大家不敢贸然下手。

这种情绪的传染类似于信用风险的传染,当年永煤出现问题的时候,其他煤炭企业的估值也大幅承压,需要领导出来站台;恒大出现问题的时候,其他房企的估值也快速下跌。

但是,内地投资者很难用外国人的视角想问题。首先,我们天然地被绑定在这艘大船上,一荣俱荣一损俱损,没什么好讨论的;其次,我们真心觉得中国发展势头很好,这有什么好质疑的呢?所以,我们有意无意地把主权信用风险&地缘政治风险给漏掉了。

从外国投资者眼里,主权信用风险必须考虑,港股的估值一定要比A股低一些;但对于无视国别风险的内地投资者来说,也一定会觉得,同样是国内的优秀企业,港股给的估值好便宜啊。这就是不同立场,所造成的不同观点。

低阶视角和高阶视角

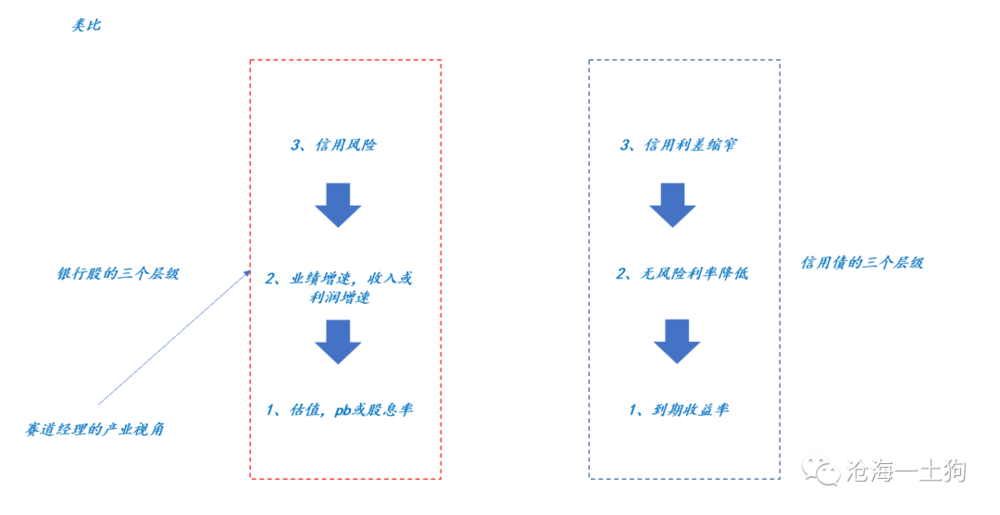

在《如何正确看待银行股的估值逻辑——信用风险的视角》一文中,我们强调过,估值、景气、信用风险是三个层次的东西,估值处于最低阶。单纯看着估值便宜去投资很不可取。

基于便宜去买东西之前,要思考清楚两个更高阶的问题:

1. 信用风险是否会有问题?

2. 景气是否会回归?

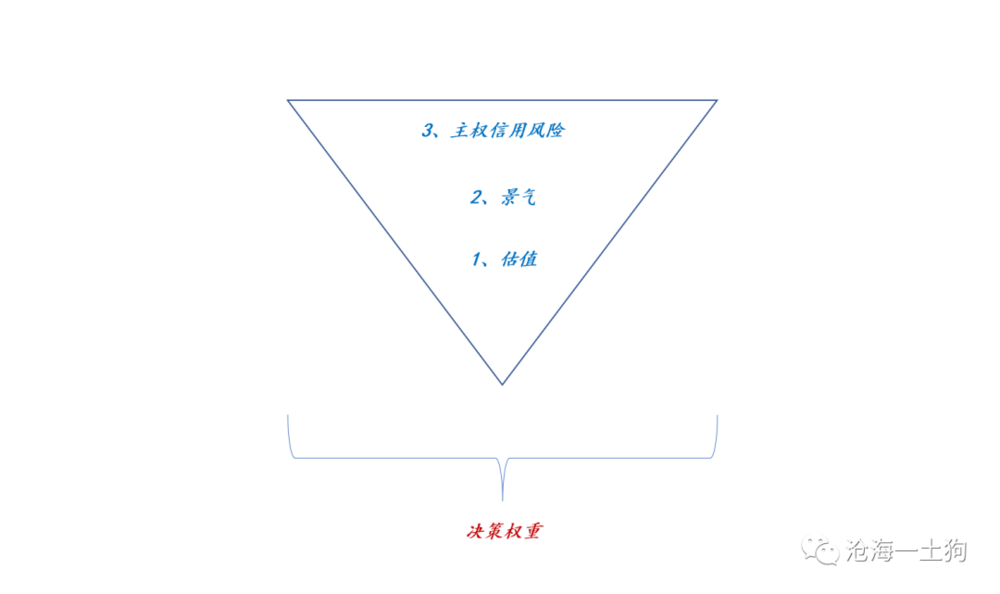

对于跨国别的投资也存在类似的问题,主权信用风险的层级最高,其次是景气,最后才是估值。合理的决策体系应该给高阶变量以更高的决策权重。

事实上,市场也是按照下图的决策金字塔给标的定价的。

定价权争夺的问题

对于港股的低估值,很多内资投资者并不服气。他们有这样一个推理:香港市场是一个外资主导的市场,所以,定价权在海外投资者手里,定价模式也会按照外资视角来;但是,如果内资大规模涌入港股,抢过定价权,定价模式就会按照内资视角来。

理想很美好,但这实际上是一种不切实际的幻想。即便是港股里都剩下了内资机构,最终大家也会按照当下的游戏规则来。

这是为什么呢?因为不按照现有规则玩会留下巨大的套利空间。

表面上看,港股的问题是一个内资外资争夺定价权的问题,本质上却是一个套利方向的问题——内资想的是从低阶向高阶套利。但是,能获利的套利,只存在于高阶向低阶的套利,不存在于从低阶向高阶的套利。

以卢布和人民币货币市场套利为例:俄乌事件之后,俄罗斯银行间的隔夜利率飙升到了20%,人民币的隔夜利率在2%,2和20之间有巨大的利差,存在了巨大的低阶套利机会。

表面上来看,把一笔人民币资金换汇成卢布,到俄罗斯的银行间滚一年隔夜,看起来能挣18%,是一个很完美的套利生意。

但是,这只是基于低阶逻辑的想法,它忽略了巨大的主权信用风险溢价。这18%能不能挣到取决于卢布的汇率,如果卢布再贬值18%,那相当于白干。

亢奋的民族情绪能对抗冰冷的利益计算吗?再假设一个生活在俄罗斯的俄罗斯人,他有一笔巨大的人民币存款,他热爱自己的祖国,觉得20%的定价是不合理的,所以,他决定出售一个互换:2%的人民币回购对10%的卢布回购。

我们不难想象其后果:巨大的套利盘会迅速地把他这笔人民币资金一抢而空。最后,俄罗斯的银行间隔夜利率还是20%。

所以,基于低阶逻辑的套利行为总是危险的,容易被高阶的风险揍得体无完肤。

不幸的是,人们往往只容易看到低阶的机会和风险。

结束语

事实上,在中美贸易摩擦期间,港股已经定价了一轮高阶风险:

之所以那一轮感受不强烈,是因为当时a股也很差,港股并没有像这一轮那样展现出了异乎寻常的波动。

但是,对于掌握定价权的外国投资者而言,那一次他们已经交易了一轮地缘政治逻辑,这一次他们又依葫芦画瓢。

内地投资者不能被立场遮蔽了双眼,过于盲目,只看到了港股的估值便宜,没有看到其内嵌的地缘政治风险折价。

所以,买港股或中概股至少买了两样东西:

1. 中美关系;

2. 行业或企业的景气;幸运的是,昨晚中美元首已经通过电话,加之俄乌事件似乎已经接近尾声,大概率这一次风波已经结束了。

这一次的巨大震荡帮我们彻底地探明了港股的深层次定价机制到底是什么——中美关系和中美分歧。抄底港股和中概股实际上是在抄中美分歧的底。

说实话,市场真的很有效。

本文来自微信公众号:沧海一土狗(ID:canghaiyitugou),作者:沧海一土狗