1、金融委会议最大的亮点是将市场关注的重心由情绪性的因素回归到基本面的因素。最近刷屏的小摩推荐批量卖出中概股的报告是估值体系紊乱的一个现象。金融委会议召开之后,市场对于股票的估值模式开始转换到正轨上来了。

2、市场反弹如此迅猛,是因为已经有空头被“拉爆”了。空头被逼仓,因此只能回补,从而进一步推高了股价。

3、港股反弹能否继续,和美国经济是否衰退有关。假如美国经济出现了衰退,那么虽然恒生指数短期内同样会出现反弹,但随后将进行二次探底。

4、在经济衰退的情境下,美联储还不得不加息,全球市场在短期内将继续巨震不已,每况愈下的美国市场将波及四方,令全球市场都感受到切肤之痛。

5、腾讯、阿里估值已经很低。但究竟什么时候内资能够获得这些明星股的定价权,以及如何获得定价权,短时间内很难看清楚。

打破中概股的“至暗时刻”,只用了半天的时间。

3月11日开始,由中概股暴跌引发的抛售潮开始席卷港股和A股。恒指科技指数两天大跌近20%,A股一度威逼3,000点关口,中概股一片腥风血雨。

不过,随着金融委会议的召开,市场突然柳暗花明,大阳线直刺天际。恒指单天暴涨9%,创2008年以来最大单天涨幅;恒生科技指数暴涨22%,创有史以来最大单天涨幅;中概股一扫阴霾,涨幅40%以上个股比比皆是。

市场为何突然艳阳高照?当初谁又是砸盘元凶?股民期待的市场大底是否已经到来?凤凰网《风暴眼》独家专访了交银国际董事总经理洪灏。

01 金融委会议最大亮点是让估值体系重回正轨

凤凰网《风暴眼》:如何解读本次金融委会议所释放出来的信息?

洪灏:这次会议所释放出的政策信息瞄准了市场的痛点,针对房地产市场、互联网平台公司、中概股等市场所担忧领域做了一一的回应,缓解了市场的紧张情绪。

其中有一个提法是之前没有提过的,“积极出台对市场有力的政策”,言简意赅,意味着后续会有利好政策释放。

当然,金融委会议是一个指导性的文件,后续还要看具体的落实情况。

凤凰网《风暴眼》:您认为本次金融委会议最大的政策亮点是什么?

洪灏:最大的亮点就是将市场关注的重心由一些情绪性的因素回归到基本面的因素上来。

在最近几个交易日里,投资者关注的重心一直放在“俄乌战争”、“外资出逃”、“中概股退市危机”等等这些偏情绪面的因素上,但长此以往是不行的。你想一下,如果决定市场估值的核心因素是“俄乌战争”这种虚无缥缈的因素,那这个市场怎么会稳定的下来?没人知道俄乌战争什么时候结束!

最近刷屏的小摩推荐批量卖出中概股的报告正是这种估值体系紊乱的一个现象。(《风暴眼》注:3月14日,在中概股恐慌抛售之际,小摩发布研报称,随着全球投资者对中国的地缘政治风险和对监管风险的日益关注,风险管理成为他们在中国互联网投资战略方面最重要的考虑因素。小摩称,中国互联网在6-12个月内没有吸引力,股价前景不可预测,并一口气给予28家中概股卖出评级。)

在金融委会议召开之后,市场对于股票的估值模式开始转换到正轨上面来了,开始重新关注基本面的因素了。

凤凰网《风暴眼》:关于平台经济治理,金融委会议重点提到,“有关部门要按照市场化、法治化、国际化的方针完善既定方案,坚持稳中求进,通过规范、透明、可预期的监管,稳妥推进并尽快完成大型平台公司整改工作,红灯、绿灯都要设置好,促进平台经济平稳健康发展,提高国际竞争力。“

您认为对于腾讯、阿里这样的平台型公司来说,当前估值是否已经触底?

洪灏:当前腾讯、阿里的估值非常低了,真的非常低。但是,真正是不是到了最安全的时候,我觉得还不要急于下定论。

因为,实事求是的讲,现在腾讯、阿里这样的互联网公司,在这轮暴跌之前很大一部分定价权在外资手里。而外资和内资对于这些互联网公司的定价模式是不一样的。究竟这次暴跌中,外资是否出清、什么时候内资能够获得这些明星股的定价权,以及如何获得定价权,还需要时间来回答。

02 抛售始作俑者并非只有外资

凤凰网《风暴眼》:在经历了连续三个交易日的大幅杀跌后,中概股、港股、A股都迎来了凌厉的反弹,这是否说明这三类股票已经跌透了?今天的这个反弹属于短线的技术性反弹,还是属于长期势头反转的信号?

洪灏:反弹的确相当凌厉,香港作为全球第三大金融市场,恒生指数这么大的体量居然可以两天涨17%,的确是相当惊人了。据我观察,肯定已经有空头被拉爆了(《风暴眼》注:一只与中国股票挂钩的杠杆交易所交易基金ETF一日暴跌63%)。

就在上一个交易日,港股市场做空的成交量已经达到了历史之最。今天之所以反弹如此之高,就在于空头被逼仓了,因此只能回补,从而进一步推高了股价。

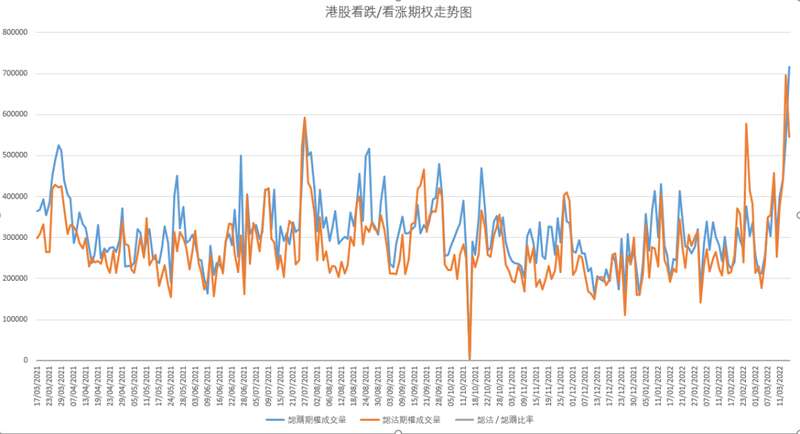

(《风暴眼》注:据港交所数据显示,3月15日大跌当天,港股看跌期权成交量69.61万份,至3月16日大反弹当天,港股看跌期权成交量骤降至54.63万份。与此同时,看涨期权成交量由53.74万份,暴涨至71.58万份。看跌/看涨期权成交比例也由1.3骤降至0.76。)

(图:港股市场看跌/看涨期权对比走势图,来源:港交所数据)

3月16日的反弹,可以定位为中国的“政策底”了,或者称之为“情绪底”了,后面就等待“盈利底”的到来了,“盈利底”相对来说是最坚固的。

凤凰网《风暴眼》:每当出现大跌的时候,市场都会问一个问题:究竟谁是暴跌的元凶?或者说,谁是最先一批抛售的大资金?您认为这次中概股引发的这一连串的大跌,您认为这个始作俑者是谁?是外资吗?

洪灏:外资和内资应该都有。

从数据上看,外资最近一直在减持中国的国债。自2021年初以来,外国投资者购买中国国债的速度一直在放缓,并且在今年2月彻底转为资金外流。实际上,二月从中国国债流出的350亿美元,是有数据以来规模最大的一次单月流出。

众所周知,债券投资者是“聪明钱”,因此,外资对于债券的减持一定会传染到股市上面。

因为当时大家对于市场都非常的绝望。就以此次下跌最深的互联网股票来说,当时大家担忧的因素很多,外有美国所谓的《外国公司问责法案》所引发的退市担忧,内有各部门监管政策的不确定性。所以,就造成了内资外资都在抛售,但没有人接盘,股价也就一泻千里了。

不过,在金融委会议提出要“凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性”之后,市场的担忧也就有所缓解了。

凤凰网《风暴眼》:由于美联储加息已经板上钉钉了,而港币又是盯住美元的,那么香港金管局缩表的进程,是否会阻碍港股进一步反弹?

洪灏:不会。相反,美联储加息之后,金管局资产负债表举措的预期将会更好,这种透明度的提高将给风声鹤唳、草木皆兵的市场带来一些久违的确定性,有助于指数反弹。

对于港股市场的未来,可以分成两种情形来进行分析:

第一种情形,假如美国经济没有出现衰退,那么当前已经具备深度配置价值的港股往往会迎来迅速的反弹;

第二种情形,假如美国经济出现了衰退,那么虽然恒生指数短期内同样会出现反弹,但随后将进行二次探底。

我觉得美国经济衰退的几率会大于50%。

03 衰退之时却不得不加息,美联储左右为难

凤凰网《风暴眼》:您最近在接受我们采访的时候,说过一个观点,即美股有可能跌到前期高点的腰斩位置。为什么会持有这个观点?

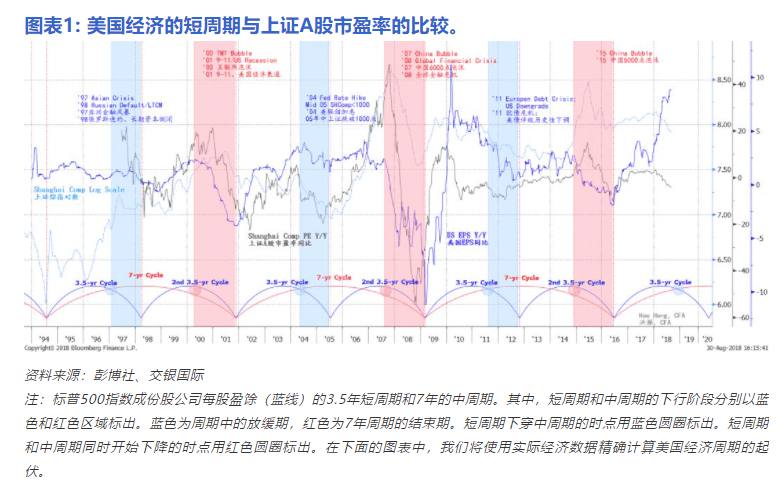

洪灏:美在美国经济衰退的情景下,从过去的历史来看,美国经济显然存在一个3.5年的周期。而两个3.5年的短周期构成了一个完整的、从谷底到下一个谷底的7年中周期。

1994年以来,有6个3.5年的短周期和3个7年的中周期(如图表1底部时间轴上方的蓝色和红色弧线所示)。最近的两个完整中周期分别是2001年12月至2008年12月,以及2008年12月至2015年12月,而2005年中和2012年中分别为周期性间歇期。以此推算,本轮中周期的时间区间应该是2015年12月到2022年的12月。

另外,从最近的一些指标上来看,美国经济衰退的指征也在不断的出现。

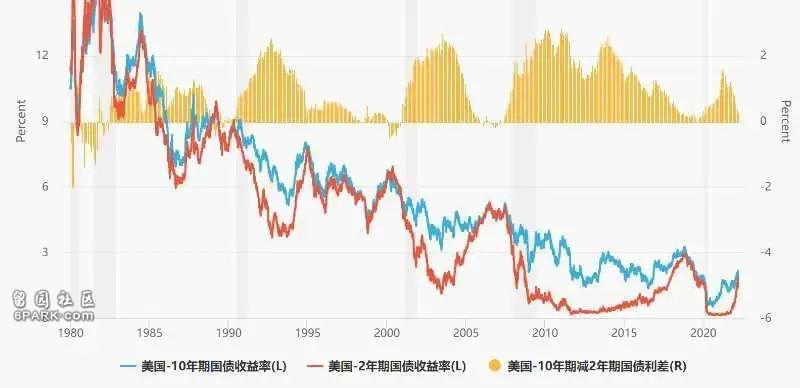

美债收益率倒挂,这是最可靠的美国经济衰退领先指标:80年代以来的每一次倒挂,美国经济衰退最快六个月左右之后接踵而至。

(图:10年期美国国债收益率与2年期美国国债收益率即将出现倒挂)

凤凰网《风暴眼》:美联储现在面临的单选题吗?要么衰退,要么通胀?有没有既不衰退,又不通胀的方法?

洪灏:对。美联储目前所面临的就是一道必须得做的单选题。应该这样说,即使美联储不加息,对通胀委曲求全,最后也是衰退。

当然,在经济衰退的情境下,美联储还不得不加息,这对于全球的市场来说,也不是一个好消息。全球市场在短期内将继续巨震不已,每况愈下的美国市场将波及四方,令全球市场都感受到切肤之痛。

凤凰网《风暴眼》:您最近研报的主题叫“夕惕若厉”,您还在研报中写道“我们要熬过了短期,方得见长期;但长期看,我们都早已归西。”可以看出您对短期的市场充满戒心,那您认为出现什么信号时,可以进行抄底呢?

洪灏:还是注意指数的点位吧!在去年11月发布的展望中,我们预测未来12个月上证的交易区间在略低于3,200至略低于3,800之间。最坏的情况则略低于3,000点,如果满盘落索的话。

凤凰网《风暴眼》:最近有外媒报道说,沙特考虑用人民币结算石油交易,这个成行的可能性有多大?对于美元有什么样的影响?

洪灏:我觉得是有可能的。因为沙特和美国之间是面和心不和的。当年沙特的石油都是用黄金计价的,后来美国说一定要用美元计价,结果一直受制于人。

凤凰网《风暴眼》:从历史上看,每一次石油危机或油价飙升,都伴随着货币体系的重塑。这个规律这次还能实现吗?

洪灏:这个规律仍然能够验证。

实际上,在俄乌战争期间,美元体系已经开始逐渐被撼动了。

把俄罗斯排除在美元支付系统之外,并冻结俄罗斯央行美元资产,其实是以实际行动说明美元资产并非所谓的“安全资产”。只有美国认可你的美元资产,你的资产才安全。短期内,这种制裁的确有如赶羊入圈一般迫使依赖于美元的国家,尤其是新兴市场国家风雨中抱紧美元。

然而,在认识到美元体系的这种霸权规则之后,试问哪一个国家还不是从此以后枕戈待旦,开始开发一个独立于美元之外的支付体系。人民币不断走强,恰恰如一面照妖镜,暴露出了美元系统的软肋。

当然,需要注意的是,重塑一个货币体系是非常难的,时间跨度也会很长。历史上,英国颠覆荷兰的货币体系,美元颠覆英镑、最后颠覆黄金的货币体系,都是花了很长时间才确立的。

因为你要塑造一个新的货币体系,就需要一个新的定价系统,就需要这个系统里头所有的“玩家”都接受这个定价体系。这会是一个相当长的过程。