本文来自微信公众号:赛博汽车(ID:Cyber-car),作者:肖莹Andy,头图来自:视觉中国

滴滴造车进展迅猛。

近日,有知情人士向《赛博汽车》透露,滴滴造车计划或于今年6月正式对外发布,并争取在明年6月进行新车交付。滴滴造车业务代号“达芬奇”,目前团队规模在1700人左右,位于北京顺义。

滴滴自研的首款车型可能是一款面向大众消费市场的A级纯电动车,尺寸与比亚迪秦、广汽埃安S接近,定价在15万元左右。

与此同时,滴滴也在开发第二款面向网约车市场的车型——D1 Light,这款车是基于D1开发的轻量版,计划投放给花小猪使用,依然由比亚迪代工生产。

滴滴的两个造车项目,面向网约车市场的车型代号为D1,面向大众消费市场的车型代号为C1。知情人士透露,表面来看,D1和C1全部由滴滴出行副总裁杨峻带领,但实际上,杨峻主要负责D1,C1项目则由滴滴元老级员工罗文主持,直接向滴滴出行CEO程维汇报。

另外,在已知的项目负责人中,滴滴出行副总裁、汽车创新中心总经理刘海江负责供应链,曾任滴滴顺风车事业部总经理的张瑞负责用户运营。目前,供应商正在逐步确认中,动力电池供应商或将是宁德时代或比亚迪。

另有知情人士透露,滴滴打算收购一家造车资质和工厂,以完全把控C1的研发、生产。目前,收购标的锁定在工厂位于江西赣州的国机智骏。国机智骏内部人士也谈到,交易达成的可能性比较大,或许在月底会有结果,目前员工都在等后续的安排。

决议造车

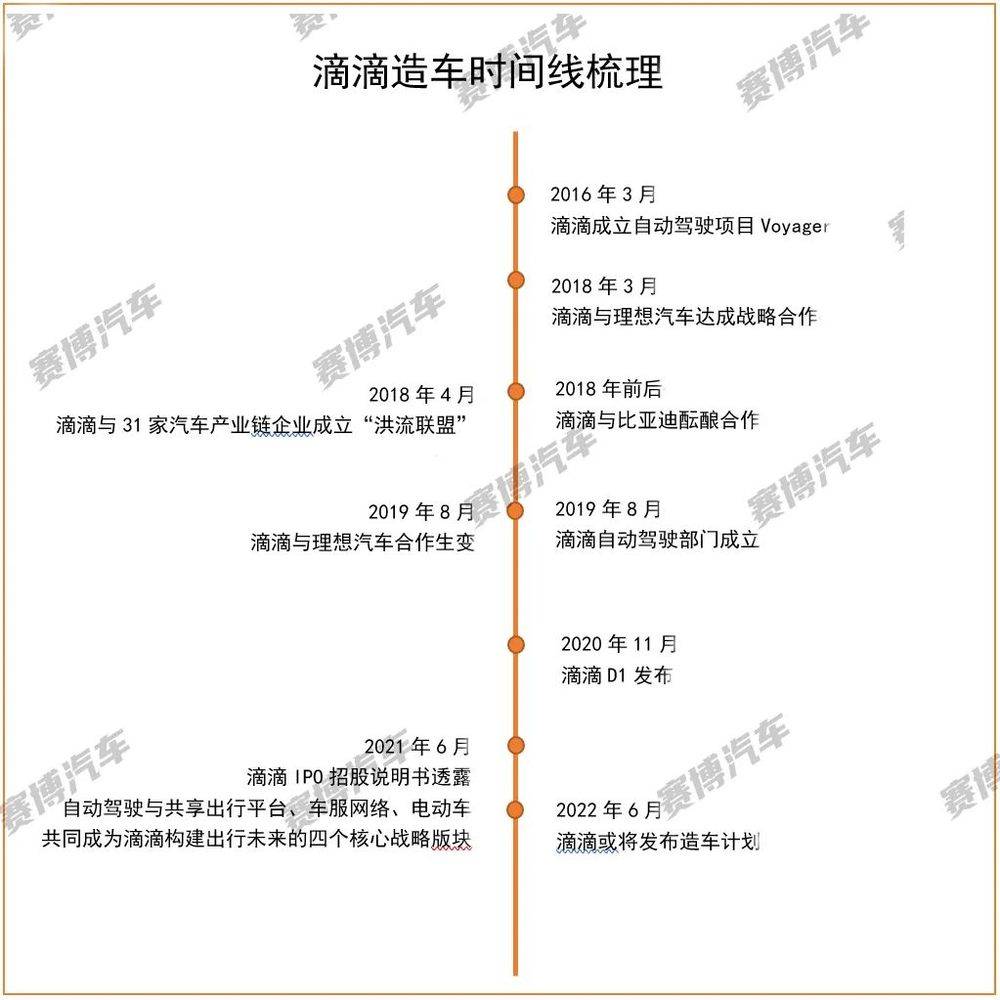

滴滴一直有造车的想法,真正下决心自主造车,是在滴滴D1发布之后。

从最早合作理想汽车、成立“洪流联盟”,到与比亚迪合作、发布D1,滴滴造车的策略经历了从“与车企合作”到“自主造车”的转变。

2018年4月,滴滴和31家汽车产业链企业共同发起成立 “洪流联盟”。在这一时期,程维一直对外宣称,滴滴坚决不造车。就像今天的华为一样,讲的故事是为车企赋能。

这一策略背后的逻辑也很简单,滴滴作为场景运营方,有权决定平台要什么车,不要什么车。权力的背后隐藏着和车企的博弈,滴滴一旦造车,就相当于,既当裁判又当球员,打破了与车企之间的平衡关系。因此,为了博取与车企的互利和信任,在最初阶段,滴滴更希望合作造车。

公开信息显示,在“洪流联盟”成立之前的一个月,滴滴就与理想汽车敲定了战略合作,双方成立了一家合资公司,计划共同打造面向出行市场的车型。

在同一条时间线上,还有一个没有公开的信息,那就是滴滴与比亚迪的造车合作也已经在酝酿中。知情人士透露,在2017年、2018年左右,刘海江曾广泛拜访了多家主机厂,拟敲定造车合作。

当时,大多数车企不觉得滴滴能在销量上起到多大帮助,也就没有推进与滴滴的合作。

至于比亚迪为什么能够接受滴滴,有两种说法。

一种说法是,2017年,比亚迪正处于一个销量低迷期,销量和净利润双双大幅下滑,而进入2018年,整个汽车市场竞争环境更加恶劣,迎来我国车市28年以来的首次负增长。在这样的背景下,比亚迪愿意去做更多的尝试。

另一种说法是,当时滴滴对于造车成本的控制非常苛刻,其他车企都做不到这样的成本,只有比亚迪能够勉强承担。

虽然在“洪流联盟”前后,滴滴与理想汽车、比亚迪快速达成了合作,但后续的推进并不顺利。

先是理想汽车另有出路,2019年8月,在C轮融资中,理想汽车拿了滴滴最大的竞争对手美团创始人王兴的钱。滴滴觉得理想“背信弃义”,导致这个项目胎死腹中。

与此同时,在经历了2018年的车市低谷以后,比亚迪的销量有所起色,对与滴滴合作的重视程度就没有那么高了,这导致D1项目的推进很慢,比预期的落地时间至少晚了半年。

此外,滴滴还意识到,跟车企合作,滴滴很难有主导权、话语权。

双方的合作从表面来看,分工明确,且由滴滴主导。按照当时滴滴官方的说法,滴滴把关产品的定义和设计,比亚迪则相当于产品经理的角色,基于硬件的制造、品控等能力,把控从产品研发到落地的全流程。

但实际上,滴滴在产品定义层面能发挥的空间十分有限。

滴滴内部人士透露,外观、内饰,比亚迪都可以妥协,而一旦涉及硬件和系统的核心层面,滴滴根本没有话语权。甚至到目前为止,滴滴想要一些关于这辆车的关键数据,依然拿不到。

可能是两次不那么美好的合作,让滴滴彻底破灭了与主机厂合作造车的幻想。

卖给C端

最初,在程维思考滴滴整个商业模式时,最优先级考虑的板块不是造车,而是自动驾驶。

滴滴内部人士透露,程维一直担心,继续按照网约车的商业模式走,滴滴到底会是一个什么样的结局。最后得到的判断是,网约车人力成本占比过高,商业模式不健康,不健康就会导致慢性死亡。

在非常早期的时候,滴滴就有一个基本判断,只有把人力成本取消掉,未来滴滴的网约车模式才是健康的。因此,滴滴明确自动驾驶是最必要的事情,而且不能把技术放给别人去做。

2016年,滴滴就开始了自动驾驶的研究,当时它给这个代表未来的部门起了一个非常浪漫的名字——Voyager(远航探险者)。

紧接着,滴滴就开始思考另一个问题,自动驾驶要如何落地。如果说,与车企合资造车是滴滴的一个幻想,那么滴滴的另一个幻想是将自动驾驶系统卖给车企。在这样策略下,2019年8月,滴滴出行宣布将自动驾驶部门升级为独立公司。

滴滴的策略非常有逻辑。对比多家网约车平台,滴滴最核心的竞争力就是服务的确定性,包括等待的确定性、到达的确定性,以及中途体验的确定性等。想象一下,如果有一天自动驾驶技术成熟,在滴滴平台上有十几个不同的软硬件体系,滴滴要如何打通、调度、保证安全?这些将会是很大的潜在问题。

因此,滴滴必须要统一自动驾驶策略,来保障全盘的掌控和规划。打造一套成熟的自动驾驶系统卖给车企,这或许是滴滴拆分自动驾驶公司时打的如意算盘。

但是,让滴滴没有预料的是,自动驾驶的到来会需要那么久,这给到了车企足够的自研时间,拉平了滴滴、百度等早期玩家的竞争优势。也就是说,车企不会如滴滴所愿,采购其自动驾驶系统。

如果不能通过B端突破,和车企达成广泛合作。那么,滴滴就面临一个大的难题,车辆的规模要如何积累?一辆L4级自动驾驶车的成本并不低,滴滴自己负担全部成本根本不现实。

那么,摆在滴滴面前的路只有一条,就是必须得造车卖给用户。

滴滴自己造车,可以同时满足规模化、成本分担、持续现金流等核心需求,如果这一步棋走对了,滴滴将赢得时间喘息,进而继续巩固网约车的生意。

从滴滴打造的车型产品也可以印证这一点。C1和D1的产品定价都在15~20万元区间,竞争的正是目前专快车的主力车型。

因此,从根本来看,滴滴造车还是在为网约车铺路,解决网约车商业模式的困境。

最大硬伤

滴滴曾在招股说明书中透露,自动驾驶与共享出行平台、车服网络、电动车共同成为滴滴构建出行未来的四个核心战略版块。目前来看,随着造车项目的水落石出,滴滴的四大主要业务板块,都已经有了实质性进展。

尽管如此,滴滴的前景并不明朗。滴滴内部人士透露,宣布美股退市之后,有关滴滴处罚的其它措施还没下来,感觉事情还没完,谁也不知道滴滴会往什么方向走。

3月11日,滴滴被曝暂停筹备港股上市,因其未能满足监管机构的数据安全要求。这为滴滴发展的前景再次蒙上一层阴影。

短期来看,滴滴在网约车业务上难有更大作为。根据全国网约车监管信息交互平台统计, 在经历监管风暴后,滴滴网约车月度市场份额曾一度下降逾20%。

一位就职于头部网约车企业的业内人士谈到,监管平台的数据主要还是企业自行填报,下滑20%可能存在一定水分,但即便是下降20%,滴滴反扑回来,其他玩家依然缺乏应对之力。

因此,现阶段,对于滴滴来讲,养精蓄锐,打造出一款足够出色的汽车产品,或许是最合适的事情,也才能让此前的一切筹划变得有意义。

滴滴已经把更多的注意力放在了造车和自动驾驶,滴滴内部人士透露,负责人一周有一半的时间都要留在顺义督战。

即便是这样,在内部员工看来,滴滴造车还有一个最大的硬伤,就是没有一个真正懂车的高层来把控这件事。

该员工谈到,在和比亚迪合作造车的过程中,滴滴并没有积累出足够的技术和人才,程维自己总结双方合作时也说,滴滴只是当了一把学生,知道了造车的复杂性。

从D1到C1,滴滴一直没有一个资深的、懂汽车的总工程师存在。杨峻和刘海江都来自联想,罗文和刘瑞则是滴滴内部培养员工。这些团队管理者对于汽车的了解程度有限,很难做出合理的判断。

除此之外,滴滴自动驾驶虽然起步较早,但是团队发展几经波折,整体推进速度较慢,能否成为滴滴造车的杀手锏,目前还不好判断。

不管如何,滴滴入局造车,都将搅动整个汽车产业生态。我们就先对滴滴造车项目的官宣保持一下期待。

本文来自微信公众号:赛博汽车(ID:Cyber-car),作者:肖莹Andy