本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:杨燕、张羽岐、吴妮,编辑:杨中旭,制图:刘艺林,原文标题:《三家中国药企进入美证监会“预退市清单”的台前幕后》,题图来自:视觉中国

“这既不是阴谋论,也不应该被描述成政治和意识形态行为,而是针对所有在美股上市的中国公司真实信息披露的规则完善。”中国WTO研究会理事、上海世界观察研究院创建院长马晓野如是表示。

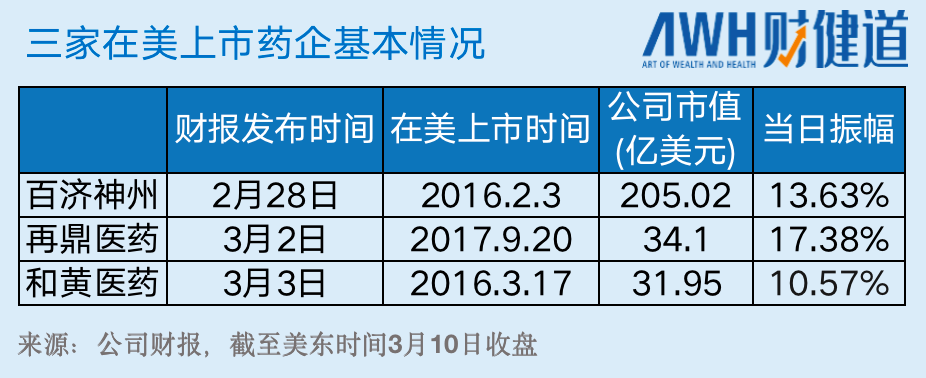

美东时间3月8日,美国证监会(SEC)官网公布了一份“临时退市清单”,被列入名单的5家公司中有3家是创新药企业,包括百济神州(NASDAQ:BGNE)、再鼎医药(NASDAQ:ZLAB)以及和黄医药(NASDAQ:HCM)。

SEC表示,基于美国国会通过的《外国公司问责法案》(HFCAA),在美上市的外国公司连续三年未能提交美国上市公司会计监督委员会(PCAOB)所要求的报告,SEC有权将其从交易所摘牌。

这并非针对三家中国药企的行为,它们只是年报披露较早。之后,更多中概股将被纳入这一临时清单。如果它们能够补充递交审计底稿,也就是满足美国证券监管机构真实信息披露新规,将被移出“临时退市清单”。换言之,滥竽充数的美股上市公司,中概股也好,其他国家的企业也罢,将不再有割美国乃至全球韭菜的机会。

多位深谙美国资本市场运作规则的专业人士在接受《财健道》采访时表示,从目前来看,风险点更多来自于SEC对于上市(拟上市)公司的“审批制度”要求,中国企业出海业务并不受影响。

最重要的是,这次风波并非哪家企业单凭自身能力可以解决,取决于被动因素,也就是两国监管之间能否达成共识。中国药企目前能做的,或许就是出一份详细的说明,然后等待。

插播一个小故事。

2011年,做空机构香橼针对一家叫做东南融通的中国软件公司发布做空报告,质疑其相比同行高达60%的稳定毛利率,第一张多米诺骨牌被推倒。

随后,东南融通表示无法按时出具当年财报,SEC要求负责东南融通的审计事务所上海德勤递交审计底稿,配合调查。但根据中国相关法律,上海德勤表示无法递交。2013年,东南融通被缺席判定赔偿超过10亿美元,然而公司早已解体,而德勤也被SEC告上了法庭(后双方达成谅解)。

中概股、美国SEC、中国相关监管机构互相之间的博弈大多由此开始。

好了,接下来进入正题,我们来好好说说这次“临时退市清单”背后到底发生了什么,百济神州等优质中概股会作何选择,滥竽充数者又将何以自处,中国创新药企的全球化步伐是否会就此放缓?

“退市清单”扫射,创新药企擦伤

清单一出,三家药企中市值最高的百济神州盘前股价很快就跌超10%。这也难怪,创新药企近一年来几乎是“惊弓之鸟”,行业风大浪急、暗礁涌动,细分赛道增长逻辑180°大转弯,大洋彼岸更是时不时就出来个“黑名单”刷下存在感,出海和全球化的路上全是挑战。

几家公司的股价开始跟投资者的心跳同频,百济神州和黄医药开盘即跌,最大跌幅一度超过16%和14%。再鼎医药最大跌幅更是超过22%。不过,随着市场情绪的缓和,三家股价呈现不同程度的回升。截至美东时间3月10日收盘,百济神州、再鼎医药、和黄医药跌幅分别为5.87%、9.02%和6.53%。

股价从激烈到平缓,是投资者很快反应过来发生了什么。

《外国公司问责法案》并不是一个突发事件,早在2019年3月28日,参议员Kennedy就提出了《外国公司问责法案》;2020年5月20日,《外国公司问责法案》获得美国参议院通过;2021年12月2日,SEC通过修正细则,确立法案实施规则,严格要求在美上市的外国公司,“它们需遵守美国审计标准,否则将被退市”。美东时间3月8日,退市安排和时间表出炉,正式落地实施。

将近两年的时间发酵,这是意料之中的事情。多位行业人士表示,百济神州、再鼎医药、和黄医药等第一批被列入名单,只是因为他们“太努力”,财报出得早而已。这五家公司属于第一批走程序的公司,名单在未来仍有修改的可能。后续还会有更多的中概股被列上名单。

通商律师事务所合伙人沈军表示,美国监管机构认为检查审计机构的审计工作底稿,可以评估审计机构是否遵守有关审计准则,有利于保护美国投资者的利益。目前规则的主要目的之一,是识别出那些PCAOB无法检查其审计底稿的在美上市外国公司。

沈军律师强调,目前这份清单还是“临时性”的,企业如果能在15个工作日向SEC做出合理解释并被接受,会被移除,否则会被纳入正式清单。连续3年被纳入正式清单,企业的证券会被禁止交易。

这也是情理之外的一个结果,因为SEC对中概股提出的要求,几乎可以算是无解,甚至可以说是中概股、SEC、中国相关监管方长期以来的一个模糊地带。

任何公司上市过程中都少不了一个常被忽略了的重要角色——审计单位。

11年前,德勤向SEC解释,“根据中国法律及中国监管机构的具体规定,未经中国政府许可,中国会计师事务所不得直接向任何外国监管机构提供文件。”

当问题牵涉到“退市清单”背后的具体要求,即提交审计底稿时,矛盾其实就从公司转移到了台前的审计单位的配合,以及幕后不同市场的监管差异,这是任何一家公司都无法去调和解决的。

11日下午,据财联社报道,接近监管部门的人士透露,“中美双方监管机构就审计监管合作的对话和磋商进展比较顺利,双方都展示愿意解决问题的诚意,有望达成共识”。

问题看起来并没有一开始表现的那么糟糕。

不能交出去的“审计底稿”?

符合PCAOB的审计标准,是进入美国甚至全球市场的第一道防线。

环球律师事务所合伙人湛晶心律师讲到,2020年12月8日生效的《外国公司问责法》规定PCAOB负责认定是否可以对审计机构进行检查。如果PCAOB认为其无法对相关海外审计机构进行检查,那么SEC需要标识由这些审计机构审计的上市公司。去年(美东时间2021年12月2日)《外国公司问责法》细则正式出台,除了制定相关披露细则之外,SEC还细化了《外国公司问责法》下需要标识的外国上市公司的程序,包括SEC将在相关上市公司发布年报后尽快并持续公布相关名单等。

2021年12月16日,PCAOB发布了一版详细的《HFCAA认定报告》,认定PCAOB目前无法完全检查和调查总部设在中国内地或香港的审计机构,并首次将超过60家中国内地和香港的会计师事务所列入“无法完全检查”审计机构名单。至此,这也是《外国公司问责法案》被提出后的一个重要程序性事件,PCAOB 作出了SEC认定相关发行人所必须的前置决定,“SEC认定发行人”制度正式迈入实践阶段。

湛晶心指出,前述认定报告的审计机构名单基本覆盖了PCAOB注册的在中国内地执业会计师事务所,由这些会计师事务所审计的在美上市公司在发布年报后基本都会陆续进入SEC的认定名单。

她解释到,资本市场的“长臂管辖”其实需要“本土”的主管机关和会计师事务所的认可和配合。如果各方不能达成共识并建立相关制度安排,PCAOB也无法实际在国内进行审计底稿调阅或开展任何检查活动。而相关审计机构在PCAOB注册(根据萨班斯法案,在美上市的公司必须聘请在PCAOB注册的审计机构进行审计),也无可避免的要受到PCAOB的监管和约束,进而影响到相关在美上市公司。因此,中国企业赴美上市不仅是企业自身的事,还涉及两地主管部门的长期沟通、合作和博弈。

《外国公司问责法案》到底卡住了哪一道关口?

首先来说要求。根据这份法案要求,在美上市公司必须证明三点,一是不受政府拥有或掌控,二是遵守美国上市公司会计师监督委员会(PCAOB)的审计标准(即交出底稿),三是要求相关发行人在其年度报告中为自己及其任何合并的外国经营实体提供某些额外的披露。

对于民营企业来说,最核心问题的就是是否要交出审计底稿。

什么是审计底稿,它并不是一份文件,而是一大堆文件的总称。有行业人士表示,如果说财报是以页数来计算,那么审计底稿则是以多少G来计算,包含和公司经营相关的所有文件,例如客户清单,银行流水,销售合同,甚至是你的数据库等等。

一家公司的审计底稿,堪比最核心的情报和七寸,攸关生死且几乎无法进行脱敏处理。

在这种情况下,跨境监管必然有很多敏感之处。在中国新证券法(2019)中,明确禁止在中国内地和香港运营的审计公司在未经中国批准的情况下提供审计文件。

对此,再鼎医药、百济神州接连作出回应表示,“正在评估符合《外国公司问责法案》(HFCA)的需求的办法”。11日中午,再鼎医药再次回应,公司运营不会受到实质性影响。

事实上,业内律师表示,是否交审计底稿,决定权不在企业,而在监管机构,中美监管机构能否达成共识,是解决问题的关键所在。

不过,湛律师强调,在资本市场再多的长臂管辖,也需要“本土”会计师事务所配合,如果无法达到共识,其实很难在国内进行文件调阅,无法在当地开展活动。相反既然在美国注册,也要受到美国监管,赴美上市后,不仅是企业与监管部门的博弈,而是两个监管部门的长期博弈。

沈军律师也提到,企业在国内上市时,证监会同样可以核查审计机构的工作底稿,单就SEC提出的审计工作底稿这个来说,似乎并没有提出额外监管要求。那么不能提交的原因是什么呢?

敏感信息究竟敏感在哪里?

中概股伤疤往事

必要厘清的一个事实是,关于“临时退市清单”这件事,并不仅仅是发生在这两年之间的事,而是中美两方关于“要不要交审计底稿”拉锯了十年左右之后的一个阶段性结果。

如果说一般人对于审计底稿的敏感性没有什么直观感受的话,那么2021年年中执意赴美上市的某出行公司就用自身给大众举了个通俗易懂的例子。

作为全球最开放也是流动性最高的金融市场,在美上市的公司并非只有中国企业,英国、法国、德国的企业同样不少见。他们之间关于“要不要交审计底稿”是怎么规定的?

《财健道》梳理公开信息发现,目前法美、德美之间关于“审计底稿”的归属都有一定的协议,按照强势程度不同略有差异,但基本要从国家层面绕一圈,而非像SEC这次要求的这样,直接从公司层面要“审计底稿”。

如前文所述,当时德勤向SEC就为何无法提供审计底稿做出解释:自2010年以来,德勤华永一直在配合中国证券监督管理委员会和美国证监会的相关要求,但中国证监会和美国证监会一直未能就使美国证监会取得文件达成协议。

2013年5月,中美两国的监管层(中国财政部、中国证监会和美国PCAOB)同样曾签署类似的执法合作备忘录,要求双方提供和交换各自管辖范围内调查相关审计文件的框架性协议。

2014版证券法规定,“中国内地企业境外上市涉及法律诉讼等事项需由境外司法部门或监管机构调阅审计工作底稿的,或境外监管机构履行监管职能需调阅审计工作底稿的,按照境内外监管机构达成的监管协议执行。”

2019版新证券法延续了类似表述:“国务院证券监督管理机构可以和其他国家或者地区的证券监督管理机构建立监督管理合作机制,实施跨境监督管理。”

但从此后一系列的博弈过程来看,恐怕实际落地过程中并没有那么顺利。在中国WTO研究会理事、上海世界观察研究院创建院长马晓野看来,仅从资本市场监管的角度来看,当前局面并非一日之功,而是滴水成冰。

2018年美国的一部纪录片《China Hustle》,讲述了当时在美国上市的400多家中国公司中,部分公司虚构业绩,甚至还有“纸上企业”利用信息不对称,诈欺上市,使得一些老年投资人在美国中介公司的诱导下,亏空了养老资金的煽情故事。专业人士表示,这个影片播出对美国监管机构构成压力,有后续针对性的监管动作也是必然的。

不能否认的是,在SEC提出要对中概股加强监管背后,就是有某些中概股公司曾经的历史污点。近一点的瑞幸咖啡、某教育公司,远一点的中国绿色农业、艾瑞泰克、中国高速频道等等。业绩造假,财报造假,比那些虚构上市公司要好一些,但是也被认为是因为旅途遥远,公司监管和法律救济方式,异地审查困难所致。对一类公司加强监管比较好理解,专门要求中国公司就让人感觉不好,但是考虑到过往案例,这也是必须面对的情况。

瑞幸当初被曝出造假时,国内不乏有大量声音为“割美国韭菜”鼓掌,殊不知这是中概股在全球金融市场的一次信用危机,可以说遗祸无穷。

马晓野指出,中国很多企业历来的潜规则是准备“三个账本”,一个给自己看,一个交税,一个公开,有的企业并不是真的需要在美国资本市场融资,而是要用在美国上市的身份回国内割韭菜,他们对美国监管要求并不认真等待。这次的“临时退市清单”事件很简单,就是美国资本市场跟你打交道久了,要求看你最真实的那本帐。

如果中国企业自身硬,那么“交审计底稿”有很多途径可以斡旋,最怕的是有些三流企业自身怕被查,叫嚣着阴谋论,要回头来割自己人的“韭菜”,这就是纯粹的投机行为。具体到医药行业来看,没有一家搞硬核研发的企业会只蜷缩在一个角落里,从原料到技术,从销售到市场,产业链必然布局全球,这次的事情是个试金石,会试炼出各家企业的成色。

马晓野同样提到,一流的企业不惧翻账本,三流的企业在打退堂鼓,背后指向的还是企业自身的长期经营情况。当然,监管部门行政指导时也不能“护犊子”,如果中美之间能借助此次契机重新建立完善的、可落地的资本市场沟通细则,也是一大收获。

地球运转几亿年来,各大板块之间的碰撞和融合在彼此之间形成了裂谷和海洋,既可以割裂共识,也可以孕育新生,这次在医疗行业首先刮起的小小风波,但愿是后者。

本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:杨燕、张羽岐、吴妮,编辑:杨中旭,制图:刘艺林