过去的一年多里,互联网大厂在餐饮赛道频繁落子。面食、咖啡、新茶饮、热卤,市场上热门的品类腾讯一个都没落下。而美团、字节跳动、B站、小红书,甚至连号称“再已不碰餐饮”的百度,都在积极布局餐饮新消费,投资金额和频率都屡创新高。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:翟彬,头图来自:《食神》剧照

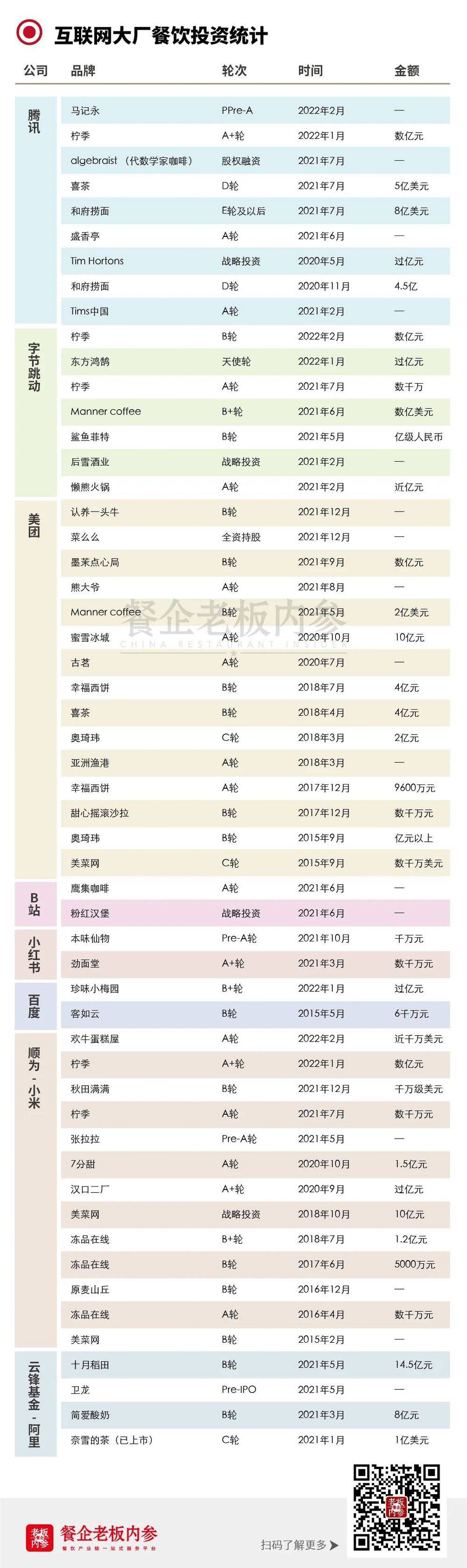

这个春天,餐饮投资的高光时刻注定是属于腾讯的:

1月21日,手打柠檬茶品牌“柠季”宣布完成数亿元A+轮融资,腾讯成为本轮资方唯一的新面孔,这也是继喜茶之后腾讯在新茶饮赛道的二度出手;

1月29日,绝味食品发布公告,其下网聚资本参股的“和府捞面”拟实施境外上市,而相继参与了“和府捞面”D轮和E轮投资的腾讯,有望收获自己在餐饮赛道的第一个IPO;

2月8日,春节长假后的第二天,兰州牛肉面品牌“马记永”传出完成Pre-A轮融资的消息,不出意外地,腾讯又一次出现在了新股东的名单里;

一边是动辄万亿市值的高科技公司,一边是再传统不过的“夫妻老婆店”,互联网巨头为何突然对“小买卖”青睐有加?大厂们纷纷布局新消费,重仓餐饮赛道,这背后的逻辑又是什么?

一、互联网“卖饭”的前世今生

互联网大厂并非今天才看中餐饮,早在十几年前,互联网就以不同的形态与餐饮展开了深度链接,总结下来大概分为三个阶段:

第一阶段:团购让餐饮与互联网有了第一次亲密接触

时针拨回到12年前,2010年的那个夏天,有一个关键词响彻网络,时至今天仍然记忆犹新:百团大战。彼时的中国互联网,正以每天上线4个团购网站的速度刷新着纪录,高峰期全国一度有超过5000家的团购网站。

除了拉手、美团、窝窝团等垂直团购网站外,新浪、搜狐、百度、58、人人网等门户和社区网站也都加入到了“百团大战”中。团购网站们通过烧钱和补贴换取用户数和GMV,目标只有一个,成为“中国版的Groupon”,到华尔街敲钟。

也就是在那个夏天,中国餐饮品牌们集体完成了“互联网启蒙”,知道了“流量的意义和餐饮业的价值”,第一次尝到“被资本补贴的滋味”,实现了第一次真正意义上的“触网”。

第二阶段:到网上再开一家店

2013年美团外卖上线,这也正式标志着饿了么、糯米、美团进入到了“外卖三国杀”的时代。此时LBS、移动支付等技术已经普及,本地生活服务的竞争来到了一个全新的维度。

外卖作为一种全新的商业模式,其巨大的履约成本、复杂的技术含量,比“百团大战”更加恐怖的补贴规模,使其成为只有“少数几个顶级玩家”才玩起的游戏。

此时的餐饮彻底从一个“纯线下”的买卖,转变成为真正意义上的“O2O/线下+线上”业态,餐饮的边界得到了最大化的扩张。“互联网”再也不是可有可无的“奢侈品”,而是和“水煤电”一样重要的基础设施。

第三阶段:从裁判员到运动员,互联网身份大转变

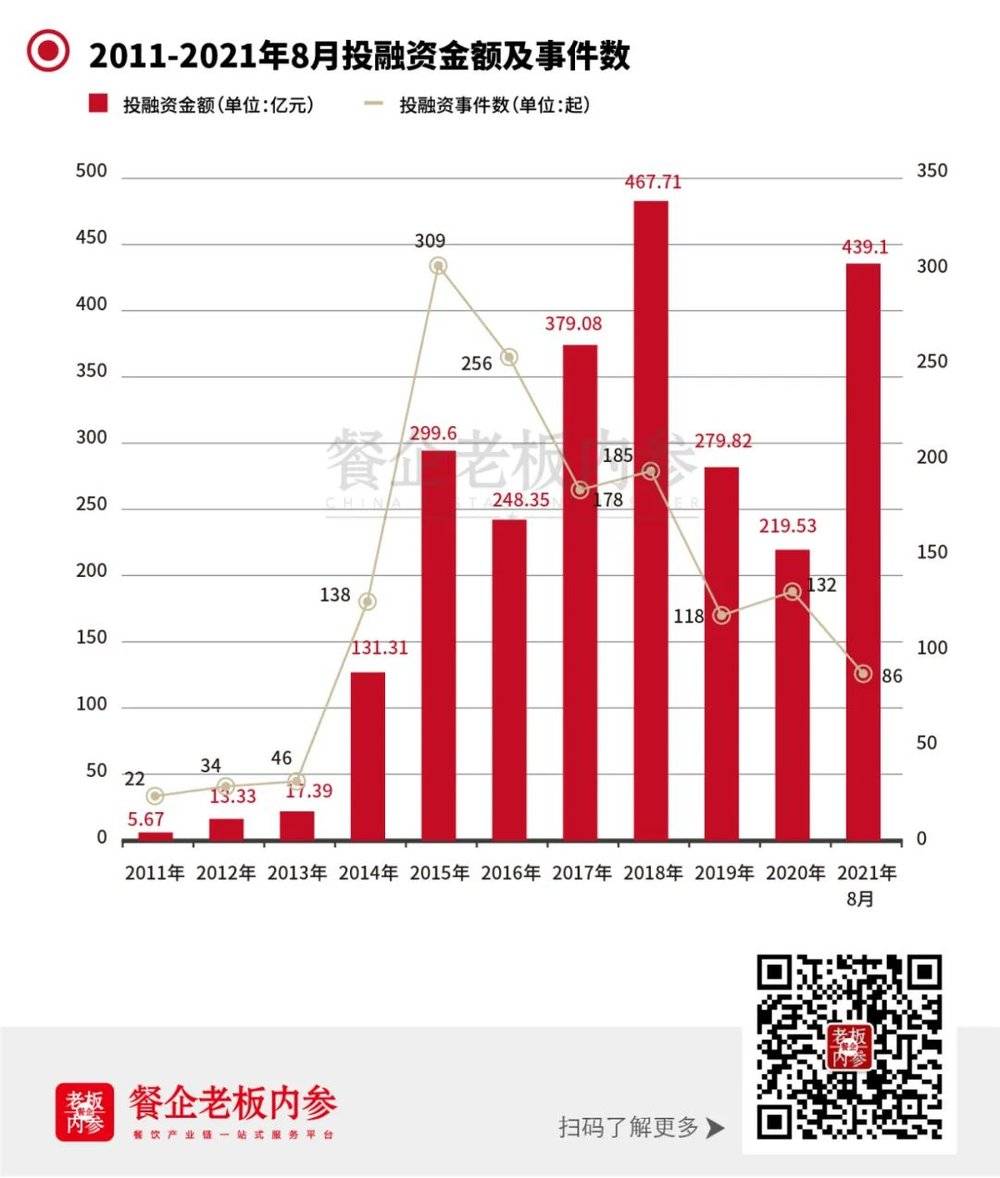

“所有消费品都值得重做一遍”,自2019年以来,在资本的推波助澜下,无数消费领域的细分赛道发起了“品类革命”,餐饮更是首当其冲。据不完全统计,2021年餐饮行业的投融资数据就达到173起,仅前8个月的总投金额超过439亿元,相当于2020全年的两倍多。

在资本上演的这出融资大戏中,互联网CVC的份额虽然不大,但是角色却格外亮眼。腾讯参与了和府捞面8亿元的E轮融资,创造了中国餐饮行业单笔最高融资记录;美团入股的墨茉点心局,字节跳动参股的Manner,都曾创下了单店超过1亿元的天价估值……

与之前“互联网搭台,餐饮唱戏”逻辑不同的是,此番互联网大厂已经完成了从“裁判员”到“运动员”的身份转换,而互联网公司与餐饮的关系也从未像现在这般紧密。

二、互联网大厂投资餐饮背后的逻辑

回溯过往,从“平台方”到“自家人”,如今互联网的角色已经发生了巨大的变化,抛开现象看本质,我们将从两个方向来拆解这变化背后的逻辑。

首先站在互联网的角度看餐饮:

用户红利消失,大厂们被迫“向下看”:在不久前阿里巴巴公布的2021年Q4的财报中显示,其季度经营利润同比大降86%,而核心电商业务更出现了成立18年以来的首次负增长,阿里的困境,也是整个互联网产业当下的缩影。

随着新增用户数下降、渗透率见顶,加上国家有关电商税、游戏、互联网金融等相关政策的密集出台,互联网的红利将尽。

反观以餐饮为代表的线下,由于用户基数巨大、流量稳定、获客成本相对较低,已经成为互联网大厂眼中少有的“流量洼地”。其实,互联网巨头“看好线下”也不是一天两天的事了,阿里收购大润发、入股苏宁,重金扶持亲儿子盒马鲜生;京东牵手沃尔玛、扩充7Fresh,积极布局“新零售”,本质都是在“抢线下的入口”。

另外不得不说,在过去的两三年里,餐饮品牌也足够争气,取得了肉眼可见的长足进步。尤其面对“增量市场”中的年轻消费群体,不少品牌已经从“产品品牌”成长为“渠道品牌”,甚至进化为“心智品牌”。尤其以新茶饮、咖啡、烘焙、火锅等为代表的品类,已经成为引流消费风潮、促进产业升级的领头羊,其用户粘性和流量价值已经有了质的提升,大厂们自然也是看在眼里。

互联网大厂“VC化”日趋明显:由于增长停滞,互联网巨头急需解决主业放缓而产生的焦虑,于是投资就成了最好的出口。据相关数据显示,2021年腾讯、阿里、字节跳动、美团等八家互联网CVC机构的总投资数目达到了惊人的591起,总投资额更是高达3500亿元。

互联网巨头早已成为一级市场的重量级玩家,甚至是众多股权投资基金们的“金主爸爸”。由于用户基数巨大、现金流好、回报周期短,以餐饮为代表的新消费,则顺理成章地成为优质的投资标的。

站在餐饮的角度看自己:

1. 餐饮资本化程度低,潜在巨量的上市机会

根据《2021年中国连锁餐饮行业报告》显示,2020年中国餐饮连锁化率为15%,而同期美日等国的连锁率平均水平高达50%,相较之下我们的产业集中度仍然偏低。另外一组数据显示,2020年已上市餐企的总收入不到800亿元,餐饮资本化率仅为1.6%,想象空间巨大。

对资本来说,连锁化程度的提高,也意味着巨大的套利空间。事实上,从去年开始,陆续已有11家餐饮企业申请IPO,在未来1~2年里餐饮企业扎堆上市将成为常态,而现在正是大厂们入局的绝佳时间点。

2. 政策利好,餐饮迎来最强复苏

受疫情和国际政经局势影响,“刺激消费,扩大内需,促进内循环”等主流声音让消费领域成为投资热土,而餐饮自身容量巨大,兼顾“保民生、促就业”的特点,自然备受资本青睐。

与此同时,发改委与近日印发的《关于促进服务业领域困难行业恢复发展的若干政策》中提出了7条有关餐饮的纾困扶持政策,条条利好,且针对性强,也更加明确了餐饮作为国民经济中“基本盘”的定位。

3. 基础设施得到升级改造,行业大蜕变

近年来随着供应链的巨大投入,和央厨的渗透率不断提升,餐企工业化和标准化程度均得到了跃升;管理中台的进一步数字化也极大提高了餐企的经营效率。另外,随着电子支付的普及,餐企的财务透明度有了质的变化,上市合规性的障碍被基本扫平。

4. 从排斥到主动拥抱,餐饮品牌的“资本观”变了

曾经宣布“永不上市”的贾国龙最近也松口表示会选择“融资上市”,要知道在过去相当长的一段时间里,资本与餐饮的关系并不好。由于餐饮现金流好、利润高,老板们对于融资上市的兴趣并不高,资本也一度被看成“野蛮人”。

然而一场疫情改变了一切,老乡鸡、西贝一度陷入到绝境,正是资本的“雪中送炭”,让餐饮品牌有机会重新正视资本的价值。从排斥到主动拥抱,这届餐饮老板们的资本观有了180度的翻转,这也是为什么最近一年里有越来越多的餐饮品牌接受投资,因为大家心里都清楚:手里有粮,心里不慌。

三、大厂投资餐饮的风格与偏好

由于大厂自身的商业模式各不相同,因此在投资餐饮赛道上也呈现出不同的偏好。不过,餐饮和互联网的业态逻辑有着结构性的不同,很难谈得上“业务协同”,哪怕是与餐饮关系最为紧密的的美团。

从投资数据上看,大厂投餐饮的逻辑与其他VC没有本质区别,都是偏好那些“高频、刚需、高复购”的品类,或者是一些风口项目,比如百度极为少见的出手投资珍品小梅园,也是看中预制菜未来的潜力。

1. 偏爱连锁化程度高、供应链成熟的品类

在大厂的购物车中,新茶饮、咖啡和烘焙被投项目的数量分列前三名,且都属于供应链成熟,标准化和数字化程度高,或有瘾性的品类。同时单店模型清晰、易复制,具备“万店基因”,符合资本“快进快出”的投资理念。

2. 投资赛道

大厂们把“赛道投资”的理念直接copy到了餐饮,比如腾讯习惯于两边下注,咖啡赛道选择Tims和Algebraist,面食赛道有和府捞面和马记永;美团则在新茶饮赛道全面开花,分别投了喜茶、蜜雪冰城和古茗…..

3. 从二级市场找对标

不论是新茶饮、咖啡还是卤味与火锅,从大厂投资的品牌中均能从二级市场找到对标的上市公司,比如盛香亭对标绝味/周黑鸭、懒熊火锅对标海底捞/呷哺、Manner对标瑞幸/星巴克、喜茶对标奈雪……理由也很简单,拿上市公司作为成功案例对标,模式已验证、估值有参考、试错成本低。

4. 无法忽视的“瑞幸效应”

虽然瑞幸的资本故事有些狗血,但是无法回避的是这个创造了“全球最快IPO纪录”的咖啡品牌仍然验证了两个事实:

第一,通过补贴可以烧出一个150亿美金市值的公司,“用补贴换市场”,这是典型的互联网打法,非常符合大厂们的胃口;

第二,“APP/小程序下单+外卖”的商业模型,证明了中国餐饮的“互联网化/数字化” 是有完全可能的。

瑞幸给中国餐饮打了个样,也吸引了大厂们极高的热情,去年一众互联网公司跑步进场投咖啡就是最好的证明。

四、大厂投资餐饮的几点思考

与一般VC不同的是,受制于自身的行业特点所限,大厂投资餐饮仍然有不少的Bug亟待解决:

1. 大厂更注重短线财务回报,而非长远战略投资

以往互联网的CVC,更多是以产业协同、生态布局为出发点,比如电商之于阿里、腾讯投资游戏、字节布局社交,小米构建IOT生态等等。而餐饮却很难融入互联网的生态圈,毕竟这是完全不同的两个体系,尽管大厂们有钱有流量,但是对于餐饮的赋能实在是非常有限。

因此也注定了大厂对于餐饮的投资只会从“财务回报”的角度出发,进行短线操作,而非“长远的战略协同”。

这就给餐饮老板们出了一道难题,即:在资本的选择上,是更愿意拿大厂的钱给品牌背书;还是愿意找产业基金,让专业的VC帮助自己“做培训、搭班子、对接供应链”。

2. 是烧钱扩张,还是稳步发展

互联网惯常使用的“烧钱换市场” 的逻辑在餐饮行业并不成立,如同海底捞很难在川渝生存,兰州牛肉三杰在珠三角也会遭遇水土不服,墨茉点心局在北京已经腹背受敌……“赢者通吃”的思维在餐饮行业并不适用,口味和消费习惯的壁垒很难打破。被资本催肥的餐饮,如果选择“先亏损再上市”的经营逻辑,会让餐饮走上不归路。

更重要的一点,消费风潮变化大,流量迁移的速度快,使得新消费品牌的生命周期有限。因此餐企融资和IPO的窗口期变得更短,这将极大考验大厂们持有的耐心和创始团队的定力。

3. 外行指导内行

跟芯片、5G、AI、医疗等硬核科技相比,餐饮的认知门槛相对较低。“谈口味、谈品牌、谈营销”,好像谁都能指点江山,说上几句,因此餐饮是一个很容易“被看轻”的行业,这也极易导致投资人对于企业实际经营、品牌战略、人事管理等方面“随意插手”。

但实际上,餐饮却是一个“知易行难”的行业,大到供应链,小到店面的SOP,没有一个环节是轻松的,尤其餐饮还属于“劳动密集型”产业,“管人”明显比“管事”更难。

未来对于管理团队如何保持独立思考和稳固管理权限,将是另一大考验。

五、小结

1月份餐饮领域的融资数量为10起,在新消费排行榜中名列第一,增速依然不减。但是最近餐饮上市公司的财报却给行业泼了盆冷水:海底捞财报显示2021年全年预亏高达45亿,去年关停了近300家店;奈雪的茶预计2021年净亏损约1.35亿元~1.65亿元,股价与最高点比接近腰斩;不仅如此,茶颜悦色、喜茶、文和友等新消费明星品牌纷纷传出裁员的消息……

潮水来得快,退得也快,新消费投资的金额和速度已经明显下降,投资圈甚至开始流传着“消费投资人为什么还不转行?”的段子,似乎预示着新消费的野蛮增长已经告一段落。

当新消费退潮时,“小甜甜成了牛夫人”,明星品牌们面临着“高位接盘”的风险。但是抛开资本,回归餐饮的基本面,餐饮这个“老baby”依旧是国民经济的压舱石,新消费领域里“最靓的那个仔”。

最后总结一句话:

餐饮穿越周期,靠的不是资本,而是我们每个餐饮人。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:翟彬