而随着越来越多的国家加入制裁俄罗斯的行列中来,有一个问题开始被人们日益关切:

这场战争,俄罗斯还能撑多久?

所有制裁措施中最恐怖的,莫过于近期颇受媒体关注的“金融核弹”——

2 月 26 日,美国与欧盟、英国和加拿大发表共同声明,宣布将部分俄罗斯银行踢出SWIFT。

把俄罗斯踢出SWIFT体系即意味着俄罗斯被金融孤立。

在这种情况下,接入人民币跨境支付系统CIPS,用昆仑银行与俄罗斯专门进行业务往来,都不足以改变或完全弥补俄罗斯被金融孤立的事实,只能起到一定程度的缓解作用。

金融孤立带来的直接后果首先是卢布在国际上的交易价值锐减,汇率暴跌,迅速贬值。

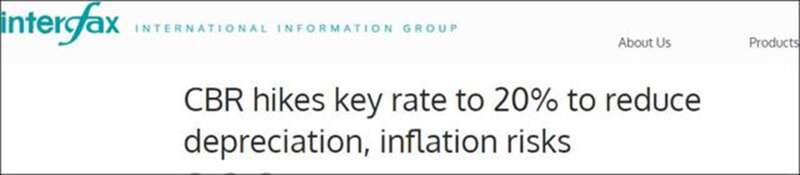

在遭遇制裁后,俄罗斯央行(CBR)一口气将基准利率从9.5%提升至20%,而去年用加息“抗通胀”的埃苏丹,也只不过是将基准利率设为14%而已。

交易空间的坍缩,还将导致俄罗斯的资产迅速贬值。

众所周知,开战后俄罗斯股票暴跌。开战当日,俄罗斯RTS指数跌幅就逼近50%。

一些“深谙”巴菲特投资哲学的“股神”认为,别人恐惧的时候我贪婪,千载难逢的抄底机会来了。

奇怪,如此绝佳的抄底机会,“贪婪”的巴菲特为什么没有买入呢?

要知道,一旦被踢出SWIFT制裁后,资产以什么价格什么方式卖给谁,能交易多少,统统都成了未知数。

这些没有稳定收益、收益前景不明朗的资产统统被打上了垃圾资产的标签,没有人会愿意长期持有这些资产。

也就是说,这些被制裁的股票流通性极差,沦为股票市场上的“P2P游戏”,根本就找不到人来接盘。

令人瞠目结舌的是,3月1日,俄罗斯政府从国家福利基金中划拨1万亿卢布购买遭受制裁俄罗斯公司股票。

除了抢劫,恐怕也找不到更恰当的词来形容这一行为了。

如果说以上还仅限于被制裁的俄罗斯企业的话,资本外流将会在制裁措施推出后蔓延至所有俄罗斯企业和资产。

战争发生后,俄罗斯最大银行——俄罗斯联邦储蓄银行在伦敦交易所的股价一路狂泻,十天股价缩水到只有原先的1/6400,股价最低的时候,曾跌至0.01美元/股。

很多人不知道的是,这家银行因为涉及俄罗斯与欧盟之间的油气业务交易,并未被欧盟纳入首波被排除SWIFT之外的制裁名单中。

而市场避险需求所导致的疯狂挤兑和资金外流,才是这家银行股价暴跌的主要原因。

除了以上后果之外,通胀、金融机构破产、融资渠道枯竭等一系列次生反应将会接踵而至。

所以,“金融核弹”并不是一个夸张的说法。

在遭受这记重创后,今年俄罗斯的人均GDP跌到多少,都不会让人感到奇怪。

俄罗斯的金融即将迎来一场海啸。

但这并不是说,“金融核弹”会让俄罗斯的整体经济面临崩溃。

现在人人都知道的故事是,由于欧洲30%左右的原油,40%的天然气都依赖俄罗斯。此次将俄罗斯踢出SWIFT,欧盟就免除了能源交易相关的银行。

美国财政部的通用许可证也显示,俄罗斯一些最大银行的任何与“能源”相关交易都被免除在制裁范围之外。这里“能源”的定义范围相当广泛,不仅包括原油、天然气,甚至还包括“木材”在内。

如此看来,俄罗斯的能源出口短期内不会受太大影响。

更多人不知道的是,其实自从2014年,俄罗斯就开始着手建立被称为“俄罗斯壁垒(Fortress Russia)”的经济防御壁垒,并为之付出了极大的代价。

来看看这个堡垒之下的俄罗斯经济基本面是怎样的吧:

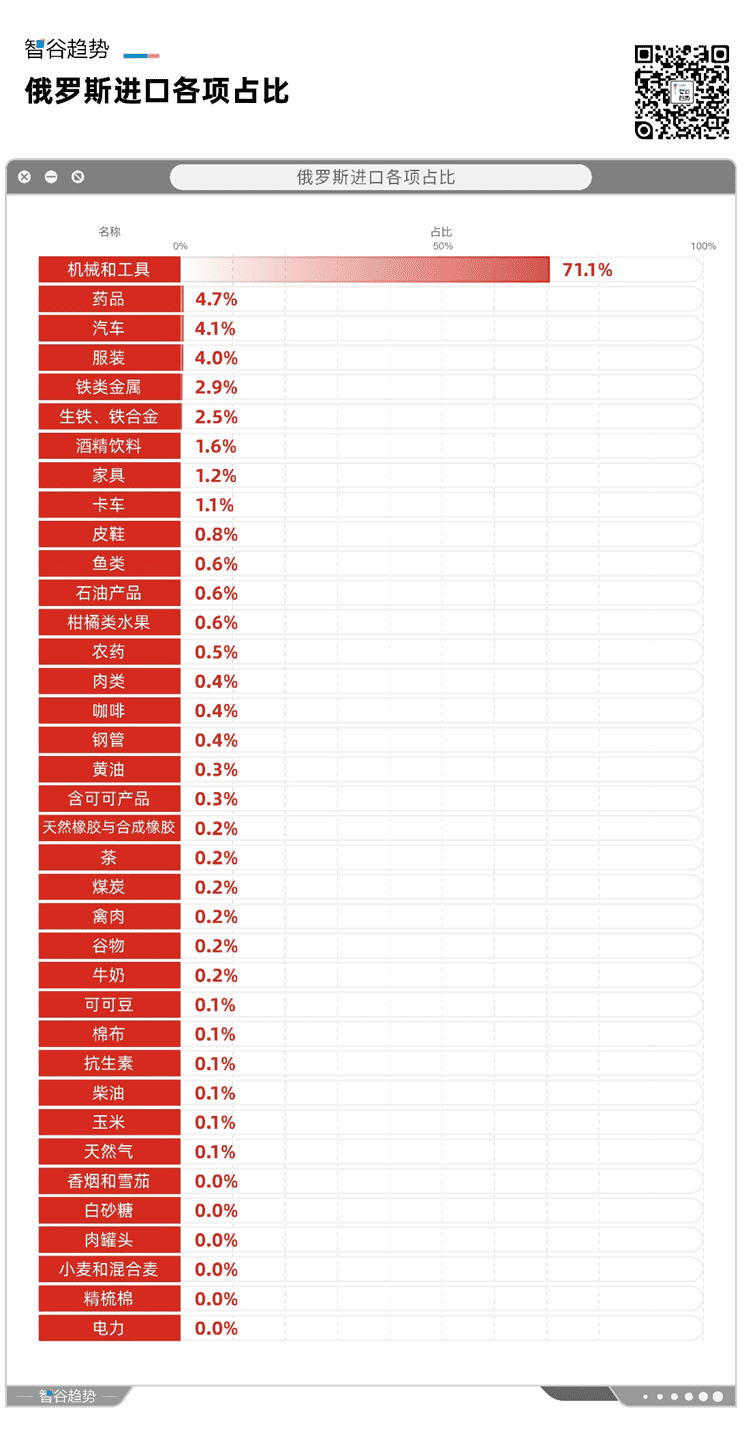

从俄罗斯的进口各项占比中可以看到,机械和工具一项占比高达71.1%。机械和工具是一个大门类,工业机床、手机、电子数码产品都包括在里面。

而与民生最密切相关的药品、服装、各类食品在俄罗斯进口中都占比较小,有些甚至可以小到忽略不计。

这样一个能够自给自足的俄罗斯,基本民生并不会因为制裁而受到太大影响,从而导致战争难以为继。

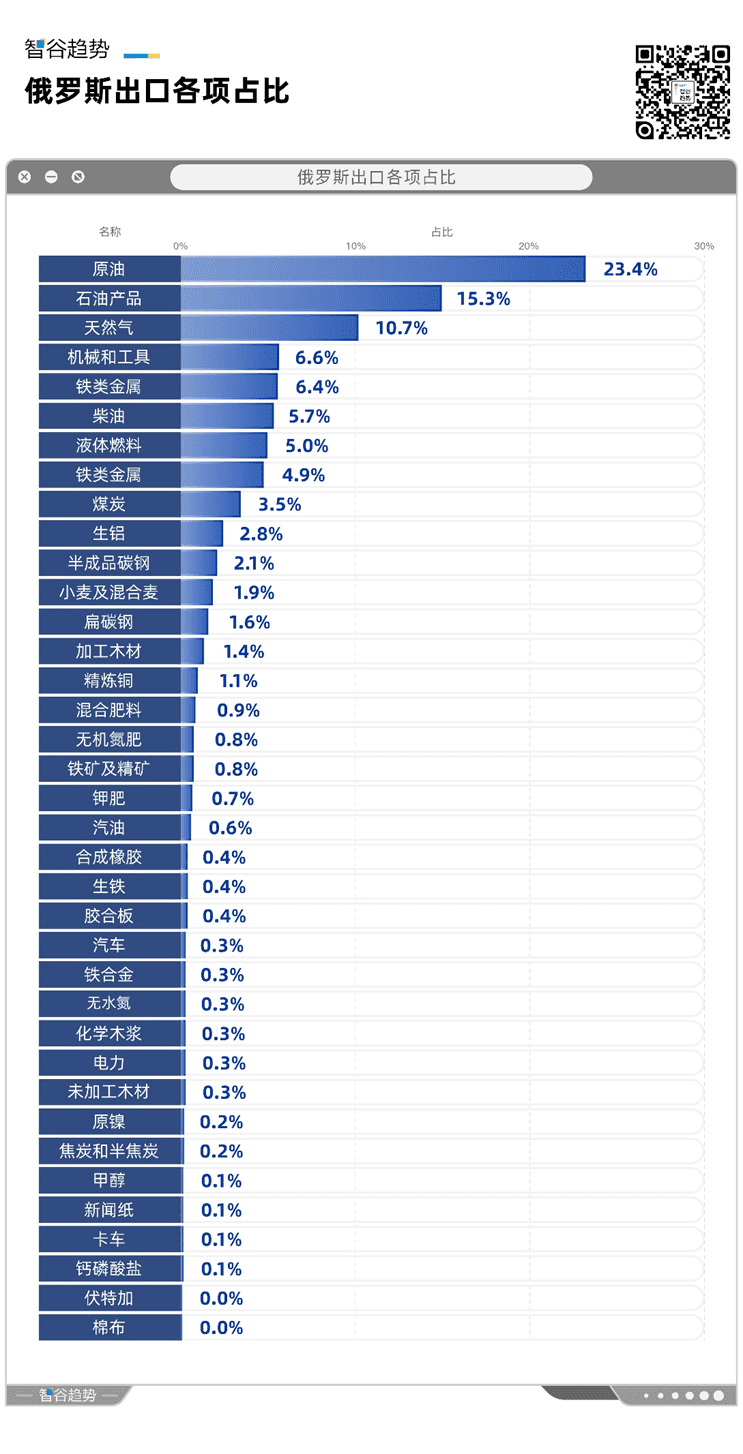

而在出口方面,以能源为主的各项资源占了俄罗斯各项出口中的绝对优势。

也就是说,在经济基本面上,外界有求于俄罗斯,而俄罗斯对其他国家并没有太大需求。

而当前国内流行的一种说法是,在俄罗斯遭受西方制裁的情况下,中国与俄罗斯进行深度经济合作,能够为俄罗斯经济进行输血。

但事实上,中俄两国的经济关系并没有人们想象中那么密切。

以此次中国海关总署允许俄罗斯全境进口的小麦为例。

中国小麦进口来源国排名前三的分别是美国、加拿大、澳大利亚。而中国从俄罗斯进口小麦仅有10.36万吨,仅占全年小麦进口总量的1.07%。

此外,在这次中国开发购买俄罗斯全境小麦时特地指出,不包括俄罗斯流行矮腥黑穗病的小麦产区。

再来看看许多人津津乐道的中俄天然气大单。

上月,俄方公布了新的与中国的新石油和天然气协议,价值超过1170 亿美元。这份为期30 年的协议要求俄罗斯每年通过一条新管道向中国额外供应100 亿立方米的天然气。

100亿立方米很多吗?

要知道,中国每年天然气进口量超过1200亿立方米,每年新增100亿立方米进口,也就是增加了8%左右的量而已。

为俄罗斯经济“输血”,不过是一部分网民一厢情愿的自我感动而已。

在俄乌战事上,中国对俄罗斯影响力其实有限。

说到底,这场入侵乌克兰的战争,无论是中国还是欧洲都没有太多发言权。

此外,还有人认为以俄罗斯一年450亿美元的军费开支,根本打不起这场战争,战争最终会因为俄罗斯的贫穷而结束。

这是一个明显的误区,用军火的外销市场价作为战争开支的衡量标准,本身就是一件相当愚蠢的事情。

与平日常规的国防开支不同,一旦战争机器开动起来,关键看的是军事装备和能源供给。而俄罗斯在这两点上,无疑都能够做到完全自给自足。

以俄罗斯自给自足的基本盘来看,是否要发动这场战争,从一开始就是全凭普京一人想法而定的。

战争之外,与世界市场关联度较低的俄罗斯经济基本面还揭示了一个比战争本身更为恐怖的事实:

俄罗斯从当今的世界政治经济秩序中获益是极为有限的,并未从中获得足够的好处。

这一点和中国截然相反。

改革开放以来,特别是入世后,出口引擎拉动中国经济持续高速增长,中国逐渐成长为如今的世界第二大经济体。这足以说明,中国事实上是当今世界经济秩序背后最大的受益者之一。

在对待现今国际秩序这件事上,中俄之间有着根本的不同。

俄罗斯发动的这场战争,或将成为现行国际秩序崩坏的导火索。战争引发的一系列连锁反应,已经开始慢慢显现:

普京用了一个连“借口”都称不上的理由入侵乌克兰,欧洲各国人人自危。瑞士罕见打破一直以来的中立地位,站队制裁俄罗斯,芬兰、瑞典等北欧中立国也开始慎重考虑加入北约的问题;

欧盟内部反北约的声量因俄乌战争被极大压制,原本冷战后欧洲各国国防开支预算的民意困境已经松动;

欧洲经济前景被俄乌战争重创,如果中美持续对立,欧洲未来可能无法保持事实上的中立,选择和美国站队;

对于俄罗斯来说,或许它能够最终获得军事上的成功,“全面完成既定任务”。但在这之外,这头北极熊恐怕要付出更大的代价。

俄乌战争打开了那个尘封已久“潘多拉魔盒”。

在旧秩序摇摇欲坠之际,文明冲突下的另一场无形战争,已经悄悄拉开帷幕了。