本文来自微信公众号:远川投资评论(ID:caituandzd),作者:陈畅远,编辑:沈晖,头图来自:《大空头》剧照

只要基金经理做的时间够久,难免犯错。

比起现在许多国内基金经理跌倒在预警线前的诚惶诚恐,连续跑赢标普500指数15年的基金经理比尔·米勒在2006年开始掉入天坑的经历,可能更富有戏剧色彩。

起初,米勒就像塔勒布笔下沾沾自喜的火鸡。在《财富》杂志亲封“我们这个时代最伟大的资金经理”之后,他泰然自若,淡定承认自己2003年时因追求收益没有入能源股,从而错失了2006年能源股行情,甚至强势发言:“我们喜欢持有的股票(亚马逊、联合健康)。今年表现差的,正是未来表现好的。”[4]

但《巴伦周刊》毫不客气地指出了米勒2006年的业绩为何萎靡不振的另一种原因:那年夏天,米勒买了一艘235英尺的游艇,名叫“乌托邦”[1]。言下之意既隐晦又明显——当一个本应选股的基金经理转而选择如何购买高端玩具、布置海上客房的时候,他的基金差不多要跌了。

不过,当连胜标普的记录在2006年终止时,比尔·米勒并没有因此沮丧,他保持着一贯的自信,昂着头迎来着裂开的10年。

01 裂开

历史总是偏爱胜利者,就像2008年的次贷危机,我们常常对很多大空头苦尽甘来的故事印象深刻,却常常忽略了那些犯过错的人,比如比尔·米勒。

为了给“王者归来”做铺垫,米勒在2006年8月公开了自己未来的思路:房地产市场2006 年的降温使得房屋建筑商不景气,但房地产市场糟糕时期可能已经过去,明年很可能会反弹。所以,他的基金拥有 Pulte Homes、Centex 和 KB Home等地产股。

在2007年第三季度,他大量买入贝尔斯登,这家公司在次级抵押贷款上大举押注,投资者担心楼市问题蔓延,米勒却无视了7-8月的震荡,认为是投资者对房地产和信贷市场过于悲观。

第四季度,随着金融股下跌,他“逆向抄底”美利坚,买入美林证券、华盛顿互惠银行、美联银行和房地美,把他心目中的美股核心资产配了个遍。第二年硬是把AIG、房地美这些将在金融海啸中差点被拍死的大家伙统统加了个仓。到2008年 6 月底,米勒的集团持有5300 万股房地美股票,约占公司的8%。

看到这里,就不难想象,次贷危机里的米勒是如何裂开的。

杠杆率颇高的贝尔斯登在贷款人纷纷跑路后迅速破产,摩根大通奉命于危难之际,勉强以2美元每股收购之,让米勒大亏了一把。更惨烈的是,9月雷曼崩盘前夕,财政部宣布将接管房利美和房地美,使得私人股东的股份几乎一文不值,一周内房地美的股价跌至不到 1 美元……

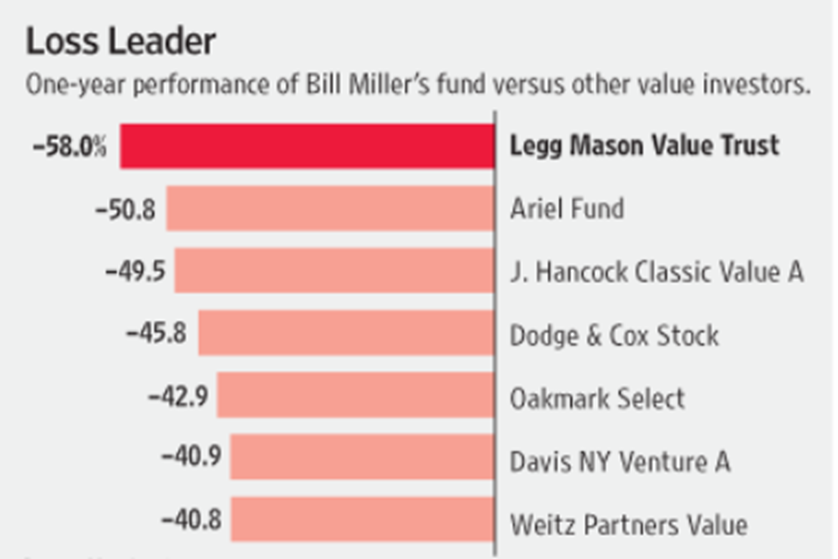

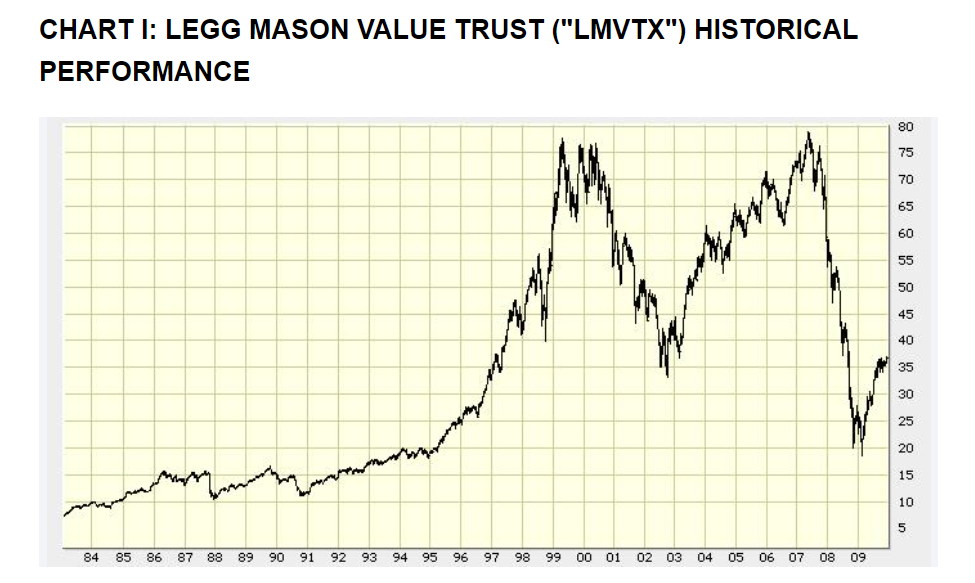

根据 Morningstar 数据,米勒管理的美盛价值信托基金(Legg Mason ValueTrust)给投资者造成了58%损失,比标普500指数的跌幅还大20%,一年内规模下降了74%,导致米勒作为董事长的公司 Legg 股价下跌75%。王者还没有归来,就跌落在了半路上,米勒的管理规模直接从770亿美元跌至8亿美元[12]!

如此惨不忍睹的血亏,让投资者直呼:“我为什么不把钱扔出窗外点火烧了[5]?”

“任何购买决策都是错误的,这太可怕了[5]。”米勒说这句话的时候正在一个私人俱乐部吃午饭,他背靠墙坐着。这是他在 1970 年代担任美国陆军情报官时养成的偏好,也似乎是一个寻找安全感的动作。

究其原因,是米勒过去的辉煌给予他太多依赖过往路径的信心。

1984 年,米勒先生拜访了富达传奇投资经理彼得·林奇,并被建议多看看房利美。就像次贷危机前一样,当年抵押贷款公司的投资组合中就充满了问题贷款,无数华尔街交易员都押注它会破产。但米勒说,坏账很快就会从账面上滚下来,这家政府支持的公司能够以优惠利率借款,而且其低成本结构将使其获得巨额利润。

而后在 1990 年和 1991 年的储蓄和贷款危机期间,米勒继续投资房地美以及陷入困境的银行等等,使得金融业在他的投资组合中占比 40% 以上。这些股票最终将美盛价值信托推到了业绩排行榜的首位,并在1996年上涨了 38%,超过标普 500 指数 15%。

当米勒在 2005 年卖掉房利美时,他已经赚了50倍的收益。但这该死的肌肉记忆也害了米勒。

每当市面上对某个公司有负面情绪,他都会趁机利用人们的恐慌和疏忽来找寻公司亮点,决定是否借机在股价下跌时购买股票。这种困境反转的思路,让他在2007年第四季度买入金融股的时候,就公开跟投资者举了1990年的成功案例:“有时市场模式会重复出现,你要相信你以前见过的,财务似乎已经触底了。”

当有人问米勒,什么时候会发觉自己抄的底是错的,米勒一脸不屑:“当我们再也无法获得报价时。”换言之,也就是股票价格为零的时候。

然而历史并没有回响,业绩的暴跌令美盛帝国摇摇欲坠,在这波赎回潮中米勒不得不卖出心爱的亚马逊。“给客户赔钱,员工因为我搞砸而失去工作,我只能默默承受痛苦。”米勒饱受压力,体重增加了40磅。

在跌落谷底时,米勒第一次如此深刻的反省:“从第一天开始,我就没有去正确评估这场流动性危机的严重性,我没有考虑到危机会如此严重,以至于一连串曾经非常强劲的公司接连倒闭。我很天真[5]。”

但在这种危机时刻,米勒也显示出了自己的坚定立场——与亚马逊相比,所有身外之物此时都没有意义。米勒卖掉了心爱的游艇,然后很快就在自己的个人账户中买回了亚马逊[13]。

02 奔私

经历大起大落的米勒能够东山再起靠的并不是改过自新,而是随性。

对于 Legg Mason 来说,米勒业绩的下滑导致每年数亿美元的管理费收入人间蒸发,这对任何一家基金公司来说,都是最敏感的损失。自 2008 年金融危机以来,他一直在全力投资,不留现金在手边,因为“这会意味着更高的未来收益率。”[6]

米勒的好友戴维斯说:“米勒想获胜。金钱虽重要,但创造纪录更重要。”其实米勒承认过,在连胜的最后几年里隐退必然是个非常聪明的想法,但他马上补充,他没这个想法。

在金融危机中折戟后,米勒铁了心要复活,他只有背水一战。

很快,米勒赶上了 2009 年大幅复苏,价值信托基金回报率40.6%,机会信托基金回报率83.1%[9],但这基本上没有被财经媒体注意到,毕竟华尔街日报在2008年12月才发布了一篇标题为“选股者的失败”的文章,用宏大的叙事描绘了比尔·米勒的潮退,打自己脸是不可能的。

米勒并不介意,他在后续几年里选择了远离聚光灯,走上了“公奔私”的道路,与国内许多公募明星经理不同的是,他的离开并不是处于人生的高光,而是低谷。

他相继卸任了价值信托基金投资经理一职,离开了服务35年之久的美盛基金,然后低调地用2009年至2016年攒下的钱创办了米勒价值合伙公司(Miller Value Partners)。

米勒把几乎所有除人事决策和投资管理外的事情都外包了出去,还拒绝了大多数演讲和采访的邀约。他有意将自己的公司打造成投资合伙企业,他的两个儿子共同管理20亿美元,包括由儿子比尔·米勒四世管理的价值 1.85 亿美元的共同基金 Miller Income,以及价值 8300 万美元的对冲基金 MVP1。

米勒在为数不多的采访中说,在美盛的时候他必须花费精力投入到扩大规模,而现在他在用自己更喜欢的方式为自己工作[10]。

更有趣的是,2016年2月,米勒在采访中主动告诉CNBC,他的基金在一个月里就损失了 20%,亚马逊也在过去一个月跌了18%。比起世纪初的自信,此时的米勒倒是直面起了自己的亏损,而不是靠贩卖鸡汤和萌混过关。

他说,“虽然历史上 85% 的时候,石油下跌会伴随股市上涨,但在现在的市场上,情况正好相反,但我们不担心,依据历史规律,油价跌对美国总归是有利的。”米勒这句话虽然表现了他跑输的原因在于宏观环境,但是他本性里喜欢把过去案例应用到当今的习惯并没有改变。

或许这就是从业四十年的人不能逃脱的陷阱:时间并不总是基金经理的朋友,却总是一次又一次洗刷你的真面目。

03 复活

2019年以来,关于比尔·米勒又站起来了的报道如雨后春笋般冒出,各种让人眼馋的回报率似乎都在证明比尔·米勒的“复活”,譬如从新冠疫情引发的2020年3月23日的市场低点到2021年3月31日,Miller Opportunity Trust回报率为201.7%[16]。

他今年一月在 WealthTrack 的视频采访中毫不隐晦地透露自己的成功秘诀:与加密货币密切相关的投资现在占他个人资产的 50%,另外50%是亚马逊[2]。

亚马逊是比尔·米勒的老朋友了。米勒认为他在亚马逊上的成功要归功于他受过的哲学训练,还因此给约翰霍普金斯大学哲学系捐赠 7500 万美元,是迄今为止给全世界哲学系捐款最大数额的纪录保持者。

“人们错过了亚马逊,因为他们说它不赚钱,而社会心理学家已经展示了人群的行为方式,人们重视戏剧性信息而不是非戏剧性信息,还过于短期导向……这都是我们试图利用的。如果不是攻读哲学,我怀疑自己不会像现在这样成功[10]。”

饱受华尔街诟病的是亚马逊的财技。2001年一季度亚马逊报告业绩预亏7600万美元,实际上依据GAAP准则,漏掉了一笔2400万美元的净利息费用、一笔1.14亿美元的重组费用以及关闭一座仓库的费用,亚马逊真实净亏损为2.34亿美元[15]。此前,彼时还如日中天的雷曼分析师表示亚马逊的信贷,“极其疲弱,不断恶化”。

但米勒倾向于屏蔽这些会计信息,他看到的是亚马逊潜在的经济价值。当被问到亚马逊值多少钱时,米勒的回答是:“价值连城[15]。”

比如电商模式——客户下单后,亚马逊在立即获得收入的同时,可以等50天后再付钱给供应商,除了资本支出比实体零售低外,还保证了现金流;同时,亚马逊从卖书到卖电脑,随着单价上升时,物流成本还会下降。

最重要的是米勒看到了互联网规模效应的本质,亚马逊在国外也经营得很成功,在全球拥有2500万客户,即便别的电商可以同样依靠烧钱来吸引客户,但最终没有人像亚马逊一样,招揽到了这么多用户。

米勒在80多美元时开始建仓亚马逊,边跌边买,平均成本只有30多美元,并以此长期持有了20年。

相比亚马逊更“风骚”的是对比特币的投资。米勒2014年开始收购比特币,当时每个比特币大约在300美元,2017年米勒在自己的对冲基金建立5%的数字货币头寸时,比特币平均只有500美元。

值得一提的是,当比特币在去年占到基金资产的 50% 以上时,米勒清仓了比特币,并将 95% 的资产私有化为股东个人资产。2019年1月,比特币仅占米勒所有基金的2%了。这也就是,米勒声称自己将近50%的个人投资和比特币挂钩的来由。

“我不是比特币多头,而是观察者,”米勒似乎在澄清什么, “这是一个引人入胜的技术实验,可能会失败,可能会让资产清零。但如果不失败——而且到目前为止,还没有失败——那这就会是一笔小概率大赔率的投资。”

米勒还不忘在CNBC的采访时也补上一句:一般投资者,(在比特币上)只会投入1%左右实现风险分散即可。此刻铅华洗尽的米勒,看上去似乎也学会了把狠话收着说。

但作为一个骨子里的放狠话爱好者,米勒顿了顿又说道:“一般投资者应该扪心自问,你的投资组合中有没有一项标的,渗透率非常非常低,还有与众不同的特质,还是能涨10倍、50倍的金融巨灾保险服务?答案是:没有。”

熟悉的话语,熟悉的自信。翻译过来就是,你们都不敢把50%资产牵扯上比特币,只有我敢。

04 尾声

这样的比尔·米勒,难免会让旁人觉得这就是一个装腔作势,自命不凡的秃头老胖子。

而米勒的复杂,确实也无法用一种特定风格来概括。他既会抄底低估值的花旗银行,也会买入高估值的谷歌;既能快速抛售美联银行,也能长期持有亚马逊20年。和一般商学院出身的投资大师不同,他是一位哲学博士,在他眼里,投资的世界也长期处于辩证统一的状态。

米勒是一个实用主义者,他并不会信奉绝对的标准,他更喜欢把想法和行动建立在有效的过程上——不管是什么,只要能帮助人实现目标。在他的框架里,无论是深度价值,还是景气驱动,甚至是赛道投资都可能变成投资工具。

反过来想,要想连续15年都跑赢标普500指数,不懂得八面玲珑,仅靠一种风格是完全不可能办到的。

然而这在米勒身上又是矛盾的,看似能够不断摈弃陈腐的观念,但是在一段时期过于成功后,他又会间歇性陷入过去的路径依赖。只有一件事,他自始至终弃之如敝屣:预测市场是浪费时间。

正如比尔米勒所说:“那些把投资组合建立在预测基础上的人,本质上是在某些容易产生巨大预期差的要素上押注。”所以这也不难理解,米勒依据自己的产业洞察,亦或是过去的历史经验对当下进行辩证的思考——精准地把握现在,就已经预见了未来。

当然,对于米勒来说,他还没有到达结局。若米勒再一次跌倒,他还会想法子爬起来,循环往复,再用他鲜明的个性谱写或许让你觉得似曾相识的剧本。

参考资料:

[1] The CEO Bought a Yacht? SLATE

[2] Betting Big on Cryptocurrency &Bitcoin [2022]

[3] Billionaire Investor Bill Miller NowHas 50% of His Personal Wealth in Bitcoin. Coindesk

[4] Bill Miller's streak nears an end. CNN

[5] The Stock Picker's Defeat. WSJ

[6] Bill Miller: I lost 20%, but stillbullish. CNBC

[7] How Investing Legend Bill Miller IsBeating the Market Again. Investopedia

[8] MILLER VALUE FUND官网

[9] Bill Miller Sees Better Times Ahead.Kiplinger

[10] Bill Miller in the Wilderness — andLoving It. Institutional Investor

[11]Bitcoin Magazine

[12] Legendary investor Bill Miller lost90% of his fortune in the late 2000s. Bitcoin and Amazon stock have made him abillionaire. Markets Insider

[13] Bill Miller’s Journey (Part II):Lessons of Triumph and Tragedy. Insecurity Analysis

[14]《战胜标准普尔500》.珍妮特·洛

[15]Boolean Trades and Hurricane Bonds. WSJ

[16]Famed Investor Bill Miller Is Roaring Back With Amazon, Bitcoin, and GM. Barronschina

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:陈畅远,编辑:沈晖