本文来自微信公众号:科技新知(ID:kejixinzhi),作者:樟稻,编辑:伊页,原文标题:《纪伟国来到本命年,北森云碰上坏运气》,头图来自:视觉中国

1999年3月,顶着“软件终结者”称号的Salesforce创立,扬言要消灭传统软件、将软件服务在线化,标新立异的打法,曾被质疑为营销噱头。

十数年过去,Salesforce股价从2009年的每股8.03美元,攀升至如今的210.40美元,以市值2072亿美元成为市场上前列的SaaS公司之一。

SaaS模式下的造富行动,激励着后来者,特别是在以“Copy to China”闻名的国内互联网创业圈,诞生了无数“中国版xxx”。

不过,可能是拿来主义水土不服,至今为止,国内没有大体量的SaaS企业发展起来,较早一批的模仿者,甚至大多已消逝在时代长河中。当然,其中亦有幸存者,对标Workday的北森赫然在列。

2022年1月10日,曾在2018年摘牌新三板的北森,正式向港交所递交材料,拟在主板挂牌上市。招股书一经面世,就迎来业内颇多业务方面的解读。

一方面是HR SaaS行业中的老大哥,连续五年位于市场份额第一位,背后更有数家明星资本机构加持;另一方面,连年亏损、相关指标模糊成了北森的“生理性缺陷”。

作为未来的HR SaaS第一股,镁光灯下的北森在收获荣光的同时,也躲不开行业的质疑。

跌跌撞撞的“老大哥”

如果人生能够重来,当年28岁的纪伟国,或许会拒绝高中同学王朝晖的创业邀请。毕竟,与持久战相比,“我的职业梦想是做职业经理人”。

2001年,呆过海尔、干过招聘,本科毕业四年后仍没闯出一片天地的纪伟国忽然明白,虽然互联网春潮涌动,但行业“水太深”,还得在商业和管理上再深造。

同一年,在北京学习GMAT(经管研究生入学考试)期间,纪伟国偶遇王朝晖。和一拍即合的创业故事不同,纪伟国是被特别想创业的王朝晖硬拉进来的。

由于此前在招聘网站工作有过人才测评经历,两人便开始研究这个市场。2002年11月,公司正式成立,北森由此诞生。

草台班子往往容易垮台,公司成立不久,业务还没开展就碰上“非典”,两人凑的20万元积蓄很快花光。赔钱也有赔钱的好处,经此一役,曾想做职业经理人的纪伟国,和王朝晖彻底绑在了一起。

枯燥的创业生涯还得继续,某种程度上,互联网思维救了这对难兄难弟。

此前,校内市场上的人才测评需要填写纸质问卷,再把结果输入电脑,流程相对繁琐。与之对比,在互联网上测评,既方便,又能直接租给用户收钱,通过这种服务方式,北森很快打开了局面。

此后,北森从校内市场转战企业客户。从2004年开始的四年间,公司业务规模每年有80%~90%的上升。2008年之后,账上有钱的北森开始“不老实”,意图把测评整合到招聘里,形成一个颇具黏性的产品链条。

可惜,这个想法在当时过于异想天开,由于资金储备不足,项目以失败告终。

认识到自身的局限性后,2009年底,北森着手融资,大约在2010年年中拿到了深创投的投资。手里有粮,心中不慌,借此机会,北森正式从人才测评进入人力资源领域。

未曾想,之后的转型之路格外曲折,由软件向SaaS服务、由免费向收费、由小微企业转向大中型客户,短短几年,北森的业务方向数度调整,公司一度挣扎在温饱线上。

彼时,北森采用了按年续约的收费模式,这符合典型的SaaS模型。

“2010年的时候,市场上几乎没有人知道SaaS,北森做这个软件的时候也不知道这种模式叫SaaS,我们不是因为它是SaaS而做,是因为我们想做而去做的”,纪伟国曾言。

其实不然,中国SaaS的起步时间并不算晚,在鼻祖Salesforce上市的2004年,中国的SaaS公司八百客也宣布成立。

不过,北森由小微企业转向大中型客户,却有独到之处。

2012年,北森作为中国最早一批转型中大型客户的SaaS创业公司,而那时行业中大部分人还是坚定地认为做SaaS就要做小客户,继而通过免费掌握流量入口。

为此,北森还曾遭到“免费鼻祖”周鸿祎的质疑,“你们怎么能成功在大客户上,应该成功在小客户上才对。”

同时,尽管北森在2012年确立了做中大型客户的策略,但在内部仍有不同声音,双方谁也无法证明哪种观点是对的。

为了避免内耗,2013年,北森主要高层去了一趟美国拜访一线SaaS公司。当时,纪伟国提出了三个问题:SaaS能不能做免费?为什么做小微客户?SaaS公司为什么一直在亏损?

前两个问题得到的答案出奇一致:一定付费,一定要做中大型客户。第三问题的答案这里先卖个关子。正是在此次旅程结束后,公司内部统一了战线——锁定中大型客户。

凭借大客户发展模式,北森得以在行业立足。2016年7月28日,北森云挂牌新三板,但好景不长,因交易活动及品牌知名度未能满足其预期等原因,在2018年惨遭摘牌。

其中,与北森选择平台化和一体化战略造成的庞大支出不无关系,但正如纪伟国所言,北森运气不错,才一路跌跌撞撞走到今天。

追捧与质疑同在

如今,作为HR SaaS行业中的老大哥,二次上市的北森自有底气。

根据国际权威咨询与服务机构IDC,公布的《中国公有云人力资本管理应用(HCM)SaaS市场2020年下半年跟踪报告》显示,作为中国本土最大的HR SaaS供应商,北森已经连续五年位居榜首。

参考灼识咨询的数据交叉验证,在2020年前五大云端HCM解决方案提供商中,北森是按收入计的最大提供商,市场份额为12.0%,其高于第二及第三大企业的总和,后两者每家市场份额均少于5%。

且从北森的收入量级来看,截至2019年、2020年及2021年3月31日止,营收分别为3.82亿元、4.59亿元和5.56亿元,正式跨入5亿门槛。

从这两方面来看,北森已经成为赛道内的头部企业。

此外,招股书中可以看到,在股东方面,除了创始人王朝晖、纪伟国之外,其他知名股东包括经纬创投、红杉资本、元生资本、深创投、软银,可谓明星机构云集。

考虑到北森对标的Workday,如今市值高达613.43亿美元,作为国内人力资源SaaS第一股,北森一经发布招股书后就收获无数追捧,但在夸赞之中,也有异样的声音。

首先,作为一家成立20年的公司,在二次上市之际,北森仍未能交出盈利答卷。

招股书显示,截至2019年、2020年及2021年3月31日止,净亏损分别为6.9亿元、12.7亿元、9.4亿元。从2021年4月1日至2021年9月30日的六个月内,北森亏损幅度进一步扩大,达到8.2亿元。

从净利润的情况来看,北森近三年以来依然处于亏损状态之中。

当然,经营亏损这也是目前绝大部分SaaS厂商的常态,大多数市值高企的SaaS企业,都曾一度陷入高亏损窘境。

有趣的是,关于北森亏损的问题,在此前的美国之行时就已收获答案:

“在这种增长率之下(彼时北森增长率为30%),亏损没有关系。因为SaaS软件是看续约的,是预估未来十年的客户回报,所以账面的亏损并不意味着真的亏损,事实上还是盈利的。”

然而自2020年开始,北森的收入增速基本处在20%(2020年为19.9%,2021年为21.3%)左右,增速放缓之下,SaaS模型中盈利与开销的“剪刀差”是否能够存在?

亏损之外,本次引起行业议论的,同样包括北森关键数据指标的处理。

公开信息显示,北森在截至2021年9月30日的12个月内,实现了119%的订阅收入留存率。

上述数据在招股书中解释为:于特定期间,以过往期间订阅我们云端HCM解决方案,且当期仍为订阅我们云端HCM解决方案的客户产生的收入总额,除以该过往期间有关客户产生的收入总额计算。

一般而言,NDR(NetDollarRetention)是行业内通常采用来衡量收入的净留存,计算方法为NDR=(Beginning revenue+Upgrades–Downgrades–Churn)/Beginning revenue。

由于北森没有将公式中的详细指标拆解列出,且表述方式不同,因此遭到业内人士质疑订阅收入留存率是否能与NDR等同。经过研究,两者计算方式其实是一致的。

不过,抛开冷冰冰的数据指标,北森的业务模型确实值得斟酌。

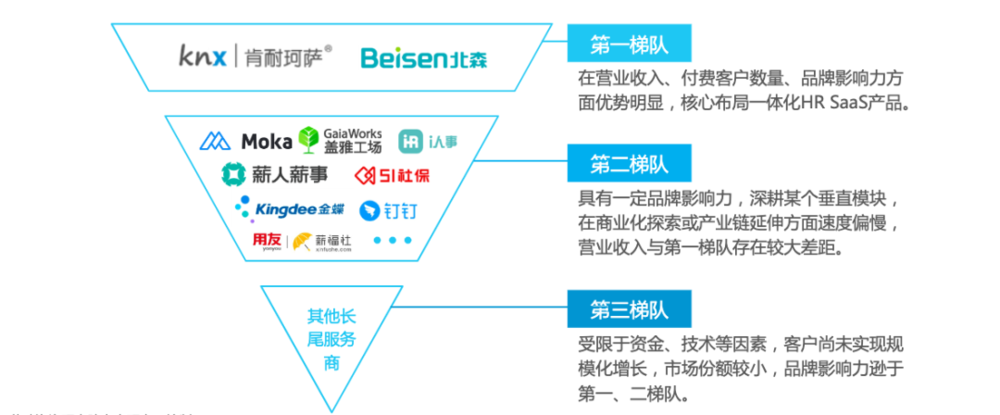

现阶段,在中国HR SaaS市场上,商业模式大致可以分为三类,分别是一体化模块、单模块及合作建设系统。

巧合的是,国内HR SaaS厂商的实力也据此划分,商业模式以一体化产品为主的肯耐珂萨和北森,处在厂商第一梯队,第二梯队则主要是单模块厂商,该类厂商在垂直模块深耕。

现如今,随着资本加持,HR SaaS厂商蓄势待发着从单一模块进入了一体化阶段,长此以往,作为一个B端采购C端使用的产品,北森此前的优势即将不再明显。

起飞还是坠落?

作为北森的掌舵者之一,1974年5月3日出生的纪伟国,在2022年迎来了自己的本命年。传统文化中,本命年常常被认为是一个不吉利的年份,二次上市的北森,又会迎来什么命运呢?

此前在2016年7月28日,北森云在新三板挂牌,做市首日收盘价每股60元,市值达30.77亿元。而在现阶段,在北森公布2.6亿美元F轮融资之后,估值接近20亿美元(人民币126亿元),差距甚大。

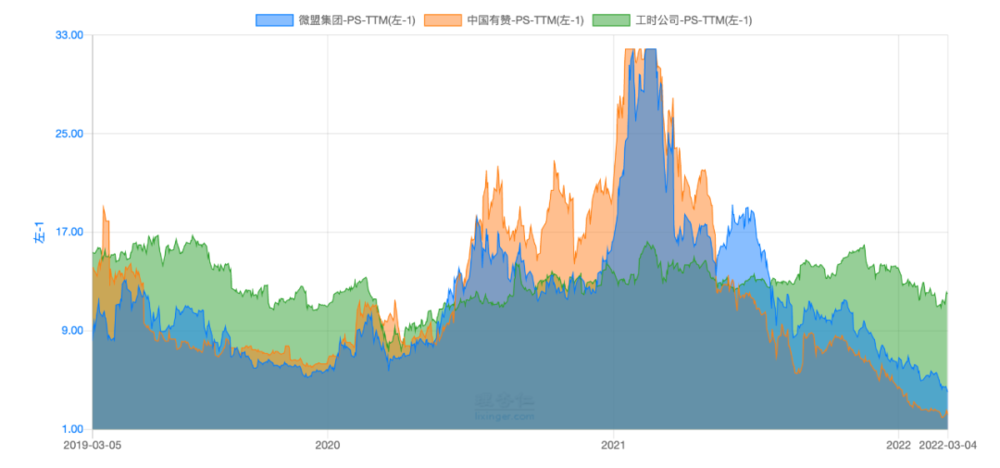

由于SaaS企业常常难以避免亏损命运,因此对于SaaS企业的估值,资本市场默认采用市销率(PS)估值法。

举个例子,目前,微盟和有赞的PS分别处在4.03和2.16,Workday的PS稍高一些,为11.98。以北森20亿美元的估值来算(2021财年收入5.56亿元),其PS为22.6,高于行业水准。

且还需考虑的是,北森的营收来源中SaaS占2/3左右,从招股书可以看到,2019年~2021年3月31日,SaaS收入分别为人民币2.09亿、2.59亿、3.49亿,占期间收入总额的比例分别为54.7%、56.6%、62.7%。

由此可见,目前北森的营收正在逐渐转向提供一体化的解决方案为主,定制化服务的营收占比逐渐降低,尽管如此,混合模式下二级市场对SaaS公司估值的认知也还不一致。

此外,现阶段可以看到,无论海外市场还是国内,SaaS公司市值都在经历不断震荡、下跌。

放眼国内,进入2022年,电商SaaS赛道中的微盟和有赞纷纷上演市值过山车。

环顾国外,根据统计,2022年美股上市SaaS公司前50名最新排行榜单,Shopify、Zoom、Twilio、DocuSign和RingCentral跌幅连连,Square、Zoom、Twilio甚至跌出Top10榜单。

更有甚者,此前一直延续高估值神话的Salesforce和snowflak也因营收下降导致市值回落。

某种程度上,可以得出结论:整个市场的估值锚点正在回落,尽管一级市场还处在上升期,但这是因为相比于二级市场有滞后性的特点。

考虑到以上种种,想要“起飞”的北森云无疑被蒙上了一层阴影。

参考资料

经纬创投《经纬熊飞对话北森纪伟国:热潮褪去,真正好的SaaS公司应该是怎样的?》

黑马网《北森:在阿里没搞定的领域赚钱》

艾瑞咨询《2021年中国HRSaaS行业研究报告》

蓝莓财经《净收入留存率不明的某公司,撑得起“HRSaaS第一股”的名头吗?》

虎嗅《2022年,它们挣扎在生死线上》

本文来自微信公众号:科技新知(ID:kejixinzhi),作者:樟稻