香港,比我们看到的要复杂。

上周五,我在文章里谈到,香港疫情大爆发,而且出现了新情况:不少婴幼儿被感染。

现在来看,香港疫情还远远看不到头。

昨天(2月21日)香港通报,过去1天,全香港共有13人因为疫情死亡,其中包括一个11个月大的女婴,确诊约7533人。

可能很多人有疑问:香港疫情为什么会到这一步?难道就不能学学大陆的城市,搞“动态清零”吗?

实际上,“动态清零”对于香港来说,的确有难度。

现在香港人口有740万左右,不到广州人口(1800多万)的一半。去年疫情时,广州很快进行了好几轮核酸检测。

但是,要给这740万人做一次全员核酸检测,却很难。

直到现在,香港也只是宣布,做好了下个月做全员核酸检测的准备。

香港内部对防疫、核酸等政策有不同的看法。

归根结底,香港有很多和大陆城市不一样的地方。

今天,我们不谈疫情,谈另外一个事情,香港社会从中也可见一斑。这就是:

催收。

在相当长的一段时间里,催收相关的电影和古惑仔、黑社会一样,都是香港电影卖座的题材。

张学友、刘德华、张家辉、林家栋等影星,都出演过这种题材的电影。

在很多人印象中,这些电影里的收数佬(催收欠款的人)都是阴狠狡诈,纹龙画虎,动不动就喊打喊杀的人物。

电影虽然有夸张的成分,但从另一个侧面也印证了暴力催收的事实。

曾出演过《力王》《天龙八部》等电影电视剧的武打明星樊少皇,戏中虽然武功了得,但现实生活中也曾遭受过暴力催债。

据悉,他曾被指欠债约173万人民币,父亲的单位被泼红油漆,妻子代言的美容院也收到50多个骚扰电话以及2名大汉上门催债。

有钱有势的明星尚且如此,普通人遇到暴力催债则可能伤及性命。

2021年11月,香港屯门湖景邨湖碧楼20层一住宅门口突然着火,走廊瞬间被火海吞噬。

在浓烟密布,一片惊呼中,街坊邻居们大喊:快走,报警!

距离起火地点最近的一个房间,一位老妇被困,随时有生命危险,情况万分紧急。

好在街坊四邻反应迅速,拖来消防水管及时扑灭火源,才没造成人员伤亡。

大火因何而起呢?

事后调查,起火地点住着姓钟的一家三代,包括男主人在内,妻儿老小加起来一共8口人。

男主2020年申请破产,早年因赌博欠债30多万港元,期间多次收到催收的电话、短信,也有人上门催收。

事发当晚,一家人正在屋里打麻将,大门半掩,突然门外燃起火光。

警方在现场找到两个疑似装汽油的桶,不排除是催收团伙所为。

由此可见,暴力催收的行为有可能会很过火。

此前也有报道一位妙龄女子,因欠债1.5万港币(1.2万人民币)未还,遭到多名收数佬禁锢长达几小时,并有人涉嫌性侵。

虽然暴力催收时有发生,但毕竟收数佬的目的只有一个,那就是收回债款。

搞得鸡飞狗跳、家破人亡并不是他们的主要目的,所以暴力之外,还是要讲点套路。

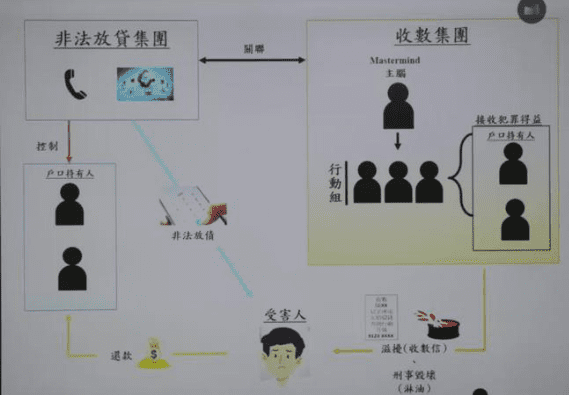

比如正规的收数公司,分工就相当明确。

大致分为业务拓展组、查册组、行动组。

顾名思义,业务拓展组主要目的就是寻找有需求的客户。

采用的手段也相当普通,那就是拿起黄页,一家家地拨打电话,寻找有收回欠款需要的客户。

这种广撒网的模式,收集到的订单也是五花八门。

有几百上千万的巨额债款,也有几千块的电话费欠款。

业务拓展部搞来的订单,下一步就交给查册组去搜集客户信息。

这一步至关重要,债务纠纷往往不能只听一家所说的,因为一般人都会说有利于自己的话。

所以要搜集信息,搞清楚借贷双方具体的关系和事情的经过。

捋清楚来龙去脉之后,查册组就为下一步行动组提供欠债人的家和单位住址,方便他们行动。

行动组一般由膀大腰圆、纹龙画虎的人员组成,毕竟这样的形象比较有震慑力。

有经验的追债人往往通过一通电话,听对方声线,就能摸清对方是不是专业老赖。

正常人接到寻找自己的电话,一般会问:你有什么事?

而戒备心很强的老赖,接听电话会用第三人称去问:你是哪位?你找他有什么事?

老派的行动组,往往采用电话骚扰、砸门泼漆、贴大字报等方式。

你可别小瞧这几项,各有各的门道。

就拿泼红漆来说,颜色一定要选最显眼的血红色,才能营造出足够的恐怖氛围。

这才能起到足够的震慑作用。

不要以为泼红漆是个很无脑的工作,实际上,这种工作,也要求这些“专业人才”精通两文三语。

毕竟在香港,鱼龙混杂,各国老赖都有,你讲中文,他讲英语,你讲白话,他讲粤语。

没点专业能力,确实吃不了这碗饭。

有的收数佬会帮欠债人做生意,让你的生意继续经营,产生的利润作为欠债人的还款。

所以,也有人戏称收数佬其实是另一种“私家侦探”和“债务专家”。

催收既然这么费工夫,回报自然也丰厚。

行规一般是“天一半,地一半”,最少也要35%。

所以,往往追回100万的欠款,催收公司至少能获利35万。

当然,催收不成功,催收公司是不收取任何佣金的,这也造成了这行业并没有想象中那么好做。

最近这几年,香港政府对于催收行业的管理越来越严格。

挂猪头、泼红漆等老派做法,风险越来越大,于是新派催收也演化出了一些新手段。

比如泼红漆,原先是直接泼你家门,往往波及邻居。

如今,泼漆前都要先把你的车子拿塑料膜罩起来,然后再做,生怕刮花一点车漆,这手工活干的,欠债人都竖大拇指。

还有更绝的,找一帮人在你家门口吃水果,也不打你也不骂你,就是恶心你。

哪怕警察来了,只是简单地问几句,这些人哪怕关几天出来后,还是会继续恶心你。

这种小强也怕的精神,往往收效不错。

从20世纪60年代末,香港一跃成为区域性金融中心。

经济快速发展,金融信贷业也风生水起。

但香港作为自由港,经济不光严重依赖外部,而且也缺乏防护屏障。

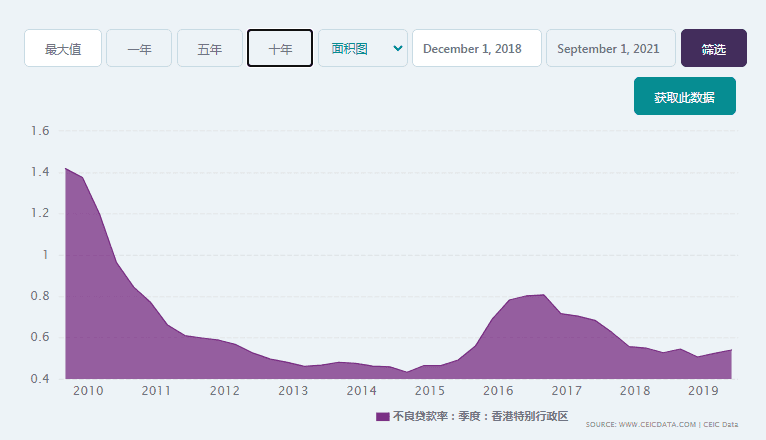

1997年亚洲金融风暴,2000年互联网泡沫破裂,2008年美国次贷危机,2019年新冠疫情,金融服务占GDP重要份额的香港,接二连三遭受冲击。

股市下跌,投资下降,企业破产,失业攀升,坏账上涨,引发一系列恶性循环。

2010-2019年香港的不良贷款率

催收与借贷,如同一枚硬币的正反面。

失去工作的人无力偿还贷款,一部分人成了老赖,一部分人成了收数佬。

去过香港的人都知道,各种报纸、电视、户外广告,铺天盖地都是各种财务公司的广告。

这些广告堂而皇之地向香港社会渲染着“钱不够花就来借”的观念,鼓励人们大手大脚地消费。

借钱如此容易,好像这钱不用还一样。

走在路上,发传单的人塞给你的都不是超市打折的传单,而是借给你钱让你赌球的小卡片。

哪怕债台高筑,也要借钱买买买。

一份来自信贷资料运营库的数据显示,香港千禧一代,是这些私人贷款快速增长的主力。

2017年底时,平均每名香港人的分期贷款金额高达25.81万元,同比增加3%。

小到信用卡消费贷,大到企业经营所需要的周转金,香港的财务公司都能应对。

《南华早报》曾报道过,一位民营企业家从香港金融服务公司贷款1亿港元,期限为2个月,利息高达3000万港元。

也就是说,这位老板要支付高达30%的利息,远远高于正规银行借贷的5-6%的利率。

这些企业之所以甘心借高利贷,还是因为本身的资质并不能满足银行的贷款条件,缺少抵押资产和担保。

而香港的金融中介商,只关心到期能否还款,一般情况下很少过问其他条件。

如果收不回钱,就去找催收公司,催收公司都收不回来的钱,还可以用18-30%的利润去抵消。

我们传统意识中量入为出、储蓄以备不时之需的观念,如今正在被淡化。

面对诱惑,年轻人缺乏足够的判断力,往往深陷泥潭。

高利贷行业如今也跟上时代步伐,开始出现网络放贷。

在社交平台,人们无需面对面,简单提交信息就可以获得贷款,财务公司以这种低门槛的方式去吸引受害者申请。

有的财务公司甚至专门推出了大学生借贷计划,就靠一张学生证,就能最高获得10万元的贷款。

有的大学生沉迷赌球,贷款利滚利达到了200万,无奈只能辍学还债。

当事主无钱还款的时候,催收公司就会出场。

所以,我很想说一句:借钱一时爽,也要考虑不还钱的下场。