图片来源@视觉中国

文丨商隐社,作者丨灵竹,编辑丨齐马

春节假期回家,很多人的感受就是:像小时候那样坐下来认真看半天甚至一天电视,变得不太可能。

爱优腾海量的电视节目,在移动端也能看,而且他们的VIP会员仅支持在手机、平板、电脑三端的视频软件上使用,并不支持电视端;而有线电视节目里,不是婆媳剧、抗日谍战剧等看起来有些“古早”的节目,就是小孩子的动画轰炸。

即便坐下来看,还要考虑时间段和观看地,怎么说都不如手机、平板方便。看电视时,聊天、打游戏、网购等随时会把目光拉回到移动设备。

与之前一家人其乐融融地围坐在电视旁追剧的年代相比,现在愈发高清、大屏的电视似乎变得越来越尴尬。

与这种尴尬相映衬的是,2021年是中国彩电行业艰难的一年,市场零售量规模达到12年来最低,跌破4000万大关为3835万台,同比下降13.8%。对于彩电企业而言,更是难上加难,面对规模与利润的双重压力。

这样的困境固然可以归结为彩电市场的“高度饱和”——2013年我国彩电百户拥有量超过115台/百户,而2021年达到了121.8台/百户。

但除此之外,一个肉眼可见的现象是,随着手机等智能电子产品普及,电视愈加边缘化,甚至沦为客厅摆设,“家里的电视机已经很久没看了”是许多人的真实写照。

当电视失去看的必要性,它是不是就走向消亡了?还是说,会以另一种方式获得新生?

1、从神坛陨落的电视机

电影《你好,李焕英》中有这样一个片段:

女主贾晓玲穿越到1981年,想为当时青春年少的母亲李焕英圆梦——买一台电视。如此,母亲便将成为全厂第一个买电视的人,既是全厂的焦点,又有在亲戚朋友面前炫耀的谈资。

电影中,贾晓玲上演苦情戏,装作盲人,软磨硬泡地把电视买到了。

撇开电影的情节,对于那个年代没有“主角光环”的人来说,买台电视并不像电影里那么顺利。

我国电视工业始于20世纪50年代后期,国营天津无线电厂(七一二厂)利用国产电子管加上苏联的元器件生产出来了一台14英寸黑白电视机,以“北京牌”命名。

当时“北京牌”产量有限,成本很高,每台售价接近700块,没多少人能触碰得到。

后来我国也开启了彩电的试制,但由于片面强调“独立自主”,生产的彩电年产量不过千台。当时实力雄厚的电子工业骨干厂主要为国防工业配套,生产收音机、电视机的基本都是技术薄弱的地方小厂,搞不起来大工业,产量和技术很难上去。

真正开启电视规模化生产,还是从70年代末80年代初我国从日本引进现代化电视机生产流水线开始的。

那时期正处于中日建交后不久的蜜月期,东芝、日立、三洋、松下等日本企业的彩电整机生产技术及零部件开始流向我国以天(国营天津无线电厂)、南(国营南京无线电厂)、海(上海电视机一厂)、北(北京牡丹电视机厂)为代表的电视机厂,全国引进的电视整机生产线就多达110条,后来调整为60多条。

一时间,几乎每个省份都有至少一个电视机厂,有着风格各异的名字:北京、凯歌、黄河、长虹、牡丹、金星、珊瑚、长城、西湖......他们除了商标和外观有些差异,总体大差不差,基本都是相同的生产线里出来的。

就算开启了一个电视生产高潮,改革开放初全国电视机的年产量也不过数十万台,供应十分紧俏,还是得凭票供应,而且“一票难求”,那时候谁家有一台都是倍有面子的事,一家人为了一台电视机不但要勒紧裤腰带,还要看是否有运气搞到一张票,没门路的人想都不敢想。

所以属于80年代的一个独特画面就是:有本事的人家搞到一台电视机,几十个街坊邻居凑一块看,他们挨肩擦背围坐在四四方方的电视旁,生动活泼的画面带来了收音机所不能带来的体验,让在场的人乐不可支。

需要强调的是,一般电子产品的更新换代都是元器件工业带动整机工业,比如晶体管、集成电路的出现导致计算机的普及,LCD、PDP器件出现带来大屏幕平面电视。但我国工业基础差、资金短缺,没法从元器件一点点开始,电视工业采取的“逆向开发模式”——最先引进整机生产线,使用进口元器件,保证整机的质量水平,然后列出所需的元器件规格和质量水平,作为配套厂的目标,之后哪个元器件达标了,就先用哪个替代进口。

这样,用了不到十年时间,我国就完成了第一代彩电国产化工作,除了部分原材料外,绝大部分元器件均能在国内生产,电视机产量也随之到达了百万甚至千万台的级别,开始进入更多百姓家。

与电视工业一同起飞的,是各大电视台推出的各种已成经典的节目,比如83年央视推出的“春节联欢晚会”、86年的《西游记》、87年的《红楼梦》、90年的《渴望》、92年的《新白娘子传奇》、94年的《我爱我家》等,很多收视率都高于90%。

这些不同时期在电视中播映的经典,给每晚围坐在一起的一家人带来了此前难以想象到的丰富体验,给左邻右舍带去了茶余饭后的谈资,据说《渴望》播出时,全国的犯罪率下降了30%,小偷都回家看电视了。

90后也都有过一段这样的童年经历:自己独自在家偷偷看电视生怕被发现,然后在家长回来前拼命想办法让电视降温。

在那个物质条件还比较稀缺的时代,孩子们穿着朴素的衣服,每周看着相同进度的《还珠格格》、《新白娘子传奇》、《天龙八部》、《快乐大本营》等。而在除夕夜的鞭炮声中,全家人守在电视机旁等待着如今早已消失在春晚的一个个明星的出场,欢声笑语,绵绵不绝。

应该说,那时候电视机就是家的象征,有家的地方就有电视,电视的周围,围坐的是忙着打毛衣的妈妈、没有那么忙的爸爸、偶尔来串门的隔壁叔叔阿姨、看电视看到不想写作业的孩子......

然而,三十多年,时光飞逝,我们用来消解闲暇时光的电子产品也在飞速迭代。

彩电技术飞跃式发展,等离子电视、液晶电视再到OLED电视,电视机越做越大,越做越薄,色彩和清晰度越来越好,彩电企业走在无限美好的康庄大道上,但半路杀出个智能手机——兼具打电话、照相、看视频等多种功能的娱乐神器,电视机的霸主地位在多年后的今天一朝陨落。

智能手机的出现,不仅冲击了单反、照相机行业的发展、更是严重打击了电视机市场。

现在的智能手机、智能平板还有移动PC等电子产品,占据了我们大部分的闲暇时间;而互联网上短视频APP、新闻APP、直播APP等五花八门软件的出现,为用户带来了非常不一样的体验,也改变了人们从电视上获取资讯、新闻、广告的路径。

另外,手游堪称吞噬时间的“黑洞”,游戏打上了,谁还看视频,更不用说电视。

传统意义上,商品的价值由生产该商品的社会必要劳动时间决定;而在互联网的世界里,商品的价值,由该商品所消耗的用户总时间决定的。钱的走向跟随着用户的眼球走,他们越来越多地把时间花在社交媒体、应用软件和游戏上,而不是电视。

由此带来的一个重要转折是,2013年美国互联网广告收入首度超越广播电视广告收入,2014年中国也实现了这一点,传统电视的辉煌不在。从近几年逐年走低的彩电交付量来看,彩电行业的气氛有些凝重。

以前是奢侈品的电视机成为每个家庭的“标配”后,似乎降级成了新一代人眼中可有可无的物件。

2、残酷厮杀中获胜的赢家

上世纪90年代,是国产电视机厂商最风光的时候,很多人还对那时轰轰烈烈的彩电战况记忆犹新。

这时期我国彩电生产能力急剧扩张,加上外商转移到大陆的生产能力,到90年代末总生产能力突破4000万台/年,但内需加上出口总计不足3000万台/年。

供给远远大于需求,彩电市场亟待洗牌,一场没有硝烟的价格战正打得惨烈。

当时一些彩电核心技术仍控制在外商手中,国产彩电严重趋同化等问题日益严重。由于各个制造商在产品方面没有太大的差异,各大彩电制造商争夺市场份额的武器就剩下了降价。

彩电行业价格战,怎么也绕不开的就是多次吹响号角的长虹。

时间拨回到1958年,一群手拿铁锹的军工人在四川绵阳城郊的一片麦冬田上,建立了机载火控雷达生产基地,对外称国营长虹机器厂,这就是长虹集团的前身。自此,长虹这个中国彩电业如雷贯耳的名字,就此诞生。

作为一个立业于军工的工厂,长虹在蓬勃发展多年后因为市场更迭和管理变化陷入了没钱、没活、没饭吃的僵局,只得另寻出路,长虹命运的改变是从1985年上任的厂长倪润峰开始。

上任后,倪润峰就盯上了彩电这块香饽饽。次年,他力排众议,从日本松下引进了当时最新一代的彩电生产线,为长虹成为日后的“彩电大王”奠定了基础。

但当时国内引进的都是国外淘汰的生产线,而且多为18寸及以下,大屏幕彩电技术一直垄断在日本人手里,中国人要买大屏幕彩电,只能选择洋货。

这种局面让外国品牌占据了中国彩电将近80%市场,尤其是三洋、日立、松下等日系品牌,大屏彩电动辄上千的售价,掏空了无数中国人的钱包。

中国彩电企业在技术上面临着国外品牌的围困,很多小企业竞争不过甚至开始坐吃等死。

1989年国家对彩电开始征收特别消费税,税令的出台导致包括长虹在内的很多国产彩电企业产品积压,资金短缺。为了生存,1989年8月9日,长虹开始降价,每台降价350元。

正所谓“时势造英雄”,长虹这样简单粗暴的操作出乎意料抢占了大量市场,获得了用来搞技术研发的大量资金,其它企业也行动起来。

在接下来几年里,我国彩电品牌练枪囤兵、摩拳擦掌,誓与外资企业一决高下。在技术、设计等方面得到了很大提升。

但倪润峰看得很清楚,要想和洋品牌竞争,技术上其实占的优势并不大,打败洋品牌必须倾尽“举国之力”,整合国内资源,大鱼吃小鱼,大企业淘汰小企业,大企业赚了钱,才能有更多的资金搞研发,进而拔高行业水平。

也就是说,击败洋品牌并不需要中国上百家彩电企业,七八家足矣。

1996年3月,长虹再次宣布降价,降价幅度为8%-18%,被外界称之为“跳楼价”,点燃了彩电价格战的导火索。

价格战刚开打一个月,长虹的市场占有率就蹿升到19%,比降价前增加了7.9%。到年底,长虹坐稳了“彩电大王”的宝座。当时中国每卖出三台彩电,有一台出自长虹,有一台是外资品牌,还有一台才是其他国内品牌。

在倪润峰的步步紧逼下,国内其他彩电企业如康佳、TCL、熊猫等竞相降价,许多之前割据一方、小富即安的小企业迅速凋零,彩电业从此步入由少数大公司瓜分市场的时代。

长虹用这种直接但高效的手法解决了复杂的产业整合问题。此后,价格战作为一种立竿见影的手段被众多电视企业纷纷采用,据不完全统计,长虹在96年3月发动价格战后不到5年时间里,就又有5次彩电行业的价格战打响。

价格战打起来就很难收手,为此,国产彩电企业曾在2000年6月和9月分别组成价格联盟,制定彩电最低零售限价,但这样的价格联盟每次都昙花一现,彩电企业迫于扩大市场规模的压力还是选择价格战,甚至连外资品牌也被迫与国产品牌拉平价格竞争。

经过一轮轮优胜劣汰,到2008年左右,以创维、康佳、海信、TCL、长虹五大国产品牌为代表的电视机品牌处于占领消费者心智的绝对主导地位,外资品牌市场份额被挤压到不到30%,部分品牌退出中国市场。

3、始终跳不出价格战的怪圈

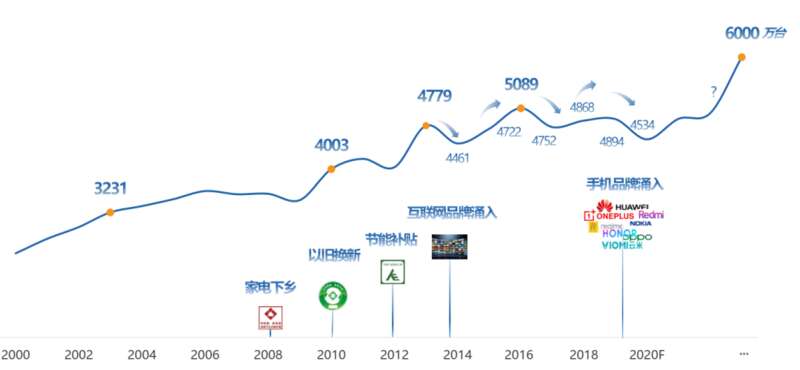

2008年前后的经济危机中,国家战略性的以现金补贴的方式拉动农村家电市场的需求,崛起的国产电视企业又吃到了“家电下乡”“以旧换新”等政策红利,借机深入拓展三四级市场,推进平板电视在三四级市场的普及,市场份额再次提升。

有媒体报道,在家电下乡的彩电销售中,头部国产品牌占据了九成市场份额,而包括三星、夏普等大牌外资都基本被排除在外,市场份额进一步萎缩。

资料来源:奥维睿沃 (AVC REVO)

但到2013年,当一系列刺激政策接近尾声时,传统电视企业的新对手来了,“互联网电视”从天而降。

互联网企业普遍认为,电视是仅次于手机的核心屏幕,手机上的内容完全可以嫁接在电视上,使内容能进一步拓展。

于是,乐视TV、爱奇艺电视、小米电视、暴风TV等在互联网电视领域刮起一阵旋风,新一轮竞争打破了原有的风平浪静。

打着“互联网电视”的旗号,以乐视为首的互联网企业进入市场的开山打法依然是降价。乐视并没打算靠硬件赚钱,而是模仿了小米做手机的模式。

当年小米兴起,几乎是用“成本价”来卖手机走量,其手机的系统、处理器、内存等核心硬件对标三星、苹果等一线品牌,但售价却不足对手一半,平均单机利润仅为2美元,是苹果的1/75,三星的1/15,华为、OPPO、vivo的1/7。

这还怎么盈利?

靠手机上的广告、预装APP、游戏运营等互联网增值业务盈利。比如,《原神》这款手游曾在小米应用商店上架,双方的分成是7:3,小米作为渠道就能拿走3成。

所以,虽然小米的互联网增值业务营收一直远远小于手机销售营收,但毛利润却高于手机毛利润。

乐视TV把这种模式移植到电视,给主要靠硬件盈利的传统电视企业当头一棒。

在没有核心技术、依靠代工起家的互联网企业搅局之下,传统电视品牌陷入了两难境地——无论跟不跟风降价,业绩都会出现大幅下滑。

乐视曾公开宣称,“卖一台电视亏损400元,尺寸越大亏得越多”,可谓将价格战推向极致。继乐视之后,极擅价格战的小米也来了。

2013年9月,小米发布了第一代电视产品,正式进入彩电市场。当时,小米将首款47英寸3D智能电视定位为“年轻人的第一台电视”,售价2999元,这个价格买传统品牌,只能买个40英寸的。

雷军曾表示,“同样品质和性能的产品,我们每款产品,价钱都很厚道。”这种“性价比”观念的宣传在短时间内使“米粉”数量进一步增加。

此后,随着贾跃亭败走美国,互联网电视“一哥”乐视销声匿迹,但这并没有阻挡其他新兴势力跨界彩电的势头。

2019年后,除了小米,荣耀、华为、OPPO等手机品牌纷纷推出了各自的电视,将其作为智能生态中的核心产品。

彩电行业,从不缺新对手和跨界者,被一次次带了节奏的传统彩电企业也逐渐

往互联网化转型,利用手握的渠道和技术两张大牌把智能、互联网思维融入电视。

但不变的似乎依然是价格战。

每当618、双十一等大促期间,彩电售价总是降到新低。而在去年,在小米召开的2021秋季新品发布会上,推出了新品小米电视6 OLED,55英寸、65英寸的首发价格大幅拉低了OLED电视的行业最低价格,掀起了OLED电视的“价格战”。

对于消费者来说,彩电价格战无疑是好事,但却容易让彩电企业都陷入低水平经营的泥潭。

有数据显示,2021年中国彩电行业的利润低至1.8%,远远低于其他传统家电产品以及智能手机等硬件产品,是目前最不赚钱的家电科技产品之一。

彩电企业也该跨界和突围了。

4、不去进化,就会消亡

这几年,很多彩电企业都在考虑“跨界”——扩大彩电的场景应用圈,瞄准商用显示领域,让彩电不止大量用在家里的客厅,在商用显示中也能发挥更大价值。

根据IDC发布2021年中国商用大屏市场预测:2021年,商用大屏显示市场出货量将达到782万台,同比增长17%。

相比家用彩电不到2%的利润,商用显示能高达10%。

所以TCL、海信、康佳、创维等彩电厂商都开始抓紧在商用显示领域的布局,以期在B TO B为主要业务模式的商用显示市场能够获得较大的市场空间。

跨界之外,彩电企业往高端市场突围的迹象也十分明显,这是彩电行业从“价格战”转向“价值战”的关键所在。

据奥维云网分析,受原材料价格上涨以及产品结构升级的影响,液晶电视价格在近年不断上涨,相比之下,走高端市场的OLED、Mini/Micro LED、激光、8K等产品价格逆势下行,消费者对高端彩电的需求一路走高。

用户对于电视产品的本质需求,无非是大屏、画质、音效、体验。

以OLED电视为例,相较于LED电视,OLED电视对比度更高,黑色更纯,暗部细节更出色;它每个像素都是自发光,所以无论从哪个角度观看,色彩表现和画面亮度几乎保持一致;其显示技术的可塑性更强,可用于更复杂的造型设计,能够满足消费者对电视机更轻、更薄、更大的屏幕需求。

而Mini LED比起传统LED来说,颗粒更小、显示效果更加细腻、亮度更高,同时比OLED更省电,而且支持精确调光,不会产生LED的背光不匀的问题。

康佳、索尼、TCL等彩电厂商均推出了OLED、Mini/Micro LED、激光等显示技术的高端产品,进行各有偏重的差异化竞争。

有分析认为,对于中国彩电产业来说,未来3-5年市场竞争的主旋律将会从量增走向质变,在头部品牌的带领下,彩电产业逐渐走向高质量、高利润、大屏化。

除了这些,要将用户重新拉回客厅,或许还要从内容突破。

从黑白到彩色,从模拟信号到数字信号,从高清到超高清,从单声道到全景声……自诞生以来,电视的每一次大步迈进,都是在视觉和听觉上做文章,如今硬件技术已经接近了创新天花板,难以进行大的变革。

甚至对消费者来讲,彩电产品的“产能、技术、性能体验和品牌数量”都有点过剩了。

我们看电视看的并不是电视机,而是电视机上播放的内容。在信息还不发达的年代,电视机作为人们看世界的一个窗口,带来过非常深远的影响,看电视是当时最主要的娱乐方式,一部接一部的电视剧作成为人们心中的经典。如今,内容的局限性却让年轻人很难找到一定要看电视机的原因。

很多人已经很久没有认认真真看会儿电视了,就算回家过年,一家三代同处一室,年轻人乃至中年人都是人手一部手机,小孩也埋头玩着平板上的游戏,看电视的也就只剩家里的老人。

在外租房时,对于一些“简约一族”来说,电视机这种大物件更是用不上,搬家时还是个累赘。

即便偶尔心血来潮想看看自己喜欢的电视剧却发现,爱优腾的视频VIP会员仅支持在手机、平板、电脑三端的视频软件上使用,并不支持电视端。

因此年轻人不看电视是假,不看电视节目才是真。

曾经有人发问:如果一台可以接受30个频道的黑白电视机和一台只能播放某一个频道的彩电放在一起,你选哪一个?大多数人无疑选择的是黑白电视机,这也体现出内容的重要性。

然而同样作为内容的载体,移动端的优势太明显了。这也让很多年轻人除了看春晚、大型体育赛事等仪式感较强的节目,已经将电视置之度外。

有公开数据显示,随着电视观众的减少,目前我国电视机开机率已经从70%下滑到30%。光靠硬件盈利的时代已经过去,如今是靠产品和内容服务制胜的时代。未来,屏幕、画质和功能已经不能触达用户真正痛点,以硬件为中心的竞争思路必然会发生巨大的改变。

如今为了更好地迎合新时代消费者需求,用“电视+”模式进一步丰富电视机内容已成为一个大趋势。

根据奥维云网消费者调研数据,有54.2%的消费者希望电视拥有游戏功能,游戏电视符合用户孜孜不倦的娱乐追求,年轻人对玩游戏的执迷更是超过了任何一代。

如今,云游戏时代的来临更是让游戏和“大屏”难以分开,如果电视的功能和性能足够强大,其大屏幕的优势能给消费者带来更广的视野和震撼的体验,各家厂商都想抓住喜欢玩游戏的年轻用户群。

另外,增加更多的交互功能也是彩电企业拥抱年轻人的方向。比如智能控制中心、音乐中心、监控中心等。

还有社交电视的兴起,比如智慧屏幕,搭载智能AI摄像头的电视不仅能实现视频通话,还支持AI健身,在家里也能实现健身。

这些新内容的出现在吸引年轻一代回归客厅的同时,又能在电视与其它内容的结合中探索更多新模式,为彩电产业开辟盈利新空间。

其实从10年前开始,关于“电视会不会消亡”的讨论就大量存在,其中不乏“电视会失去非要看的必要性,即将消亡”等看法,如果电视进化成为家庭/企业的显示、交互、社交中心,它就能以另一种方式存在下去,跟其他新设备、新媒介共存。

那时候,我们应该称其为“电视”,还是“家庭/企业显示中心”呢?