2月9日晚23点,三星召开新品发布会,正式推出2022年新款旗舰Galaxy S22手机系列。

有趣的是,如果不是特意用“三星手机+2022新款”作为关键词检索,几乎是看不到这个本应是智能手机行业热点新闻的。

相较于一个月前,苹果时隔5年再度斩获中国手机市场榜首位置的消息一举登上热搜第一,三星手机的新动态没能在国内互联网和网民群体中溅起一丝丝水花。

高下立判。

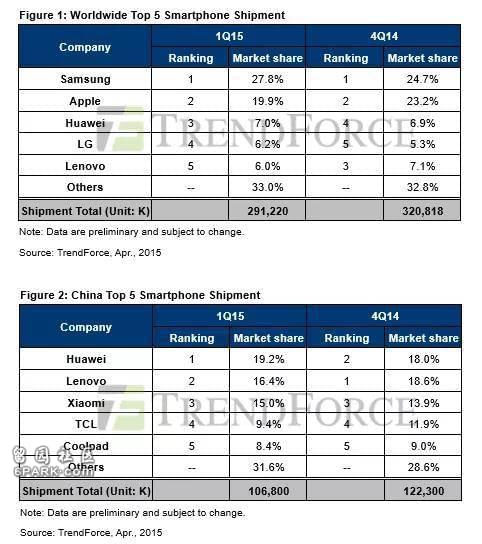

谁又能想到,就在几年前,三星手机还曾占据中国智能手机市场龙头老大的位置呢——在2013年之前,三星连续登顶中国市场,到2015年第一季度,三星还以27.8%的市场占有率位居中国智能手机市场榜首。

而从2017年开始,三星跌出了已经成长为全球最大智能手机市场的中国市场前五强,就此归入各家调研机构相关数据报告的“others”,这在马太效应显著的中国智能机市场,意味着三星的市场份额低于1%。

更有趣的是,在截止到2021年的最近12年时间里,三星始终保有全球手机出货量第一的宝座,从未旁落他人。

那么,这样吊诡的局面是如何诞生的?

1

顶级财阀出手,智能机帝国崛起

首先让我们把时间拨回到20年前。

2002年,三星推出A809手机杀入中国市场,彼时正是功能机市场如火如荼的阶段——中华酷联四天王时代尚未拉开帷幕——智能机时代的到来更要到8年之后了。

摩托罗拉、诺基亚两大塞班巨头领跑彼时的中国市场,波导、TCL、西门子等组成了第二梯队。

此后几年,三星连续在中国市场发力。比如在2006年,智能机略有起势,三星就推出了BlackJack,在当时翻盖手机仍是市场主流的情况下,这款机型以独特的直板造型很快就抓住了消费者的眼球。

2007年,三星又创新推出双面手机UpStage手机,同年苹果在美国旧金山马士孔尼会展中心举行的Macworld大会上推出首代iPhone,为全触屏手机成为潮流埋下伏笔,三星紧接着就推出了卡片式全触控手机Giorgio Armani Phone,正面挑战苹果。

2011年对于三星手机乃至智能手机行业都是非常重要的一年。

这一年Galaxy系列手机问世,Galaxy S II手机以其卓越设计和超强性能获得了Tech Radar颁发的“2011全球最佳手机大奖”,也被誉为是当时市场上最好的Android智能手机。

三星就此打造出了安卓机领域的标杆之作,随后发布的Galaxy S4、S5、S6、S7均在中国市场获得巨大销量,三星由此击败摩托罗拉、诺基亚登顶中国市场,这一巨大成功也助推其成为全球第一大手机品牌,开启了属于三星的时代。

在2011~2013年间,三星手机成为了高端、商务、精英的代表品牌,相较于苹果彼时秉承乔布斯的理念,笃定3.5寸是最适合智能手机的屏幕尺寸,屏幕再大会让手机又大又笨。三星包揽了4寸以上大屏幕手机,正是这些乔帮主看不上的设计,帮助三星形成了与苹果的差异化竞争,也进一步打开了中国市场。

而在这一切背后,最重要的原因是三星电子背靠韩国最大财阀三星集团,作为全球最大的跨国集团之一,三星几乎涉足了所有行业,金融、电子、造船、汽车、军工、机械、医疗等等无一不包。

所谓韩国人一生中有三件事避不开,税收、死亡、和三星。

借助雄厚的公司集团资本、供应链、技术等多方面能力,三星旗下各个产业得以形成良性循环的优势产业链条,各项业务在降低成本、研发创新等方面具备天然优势。

顶级财阀的家底实力支撑,决定了无论手机技术研发,还是加工制造产线,亦或是市场开拓营销,三星都能位居食物链的最顶端。

举个简单的例子,在智能机最重要的三大元器件CPU、存储器和液晶面板中,三星后两者的产销额是全球第一,CPU相关的芯片代工则是全球第四。

换句话说,就连在高端机型市场的最大竞争对手苹果,其手机产线的内存和屏幕都需要由三星代工来完成,说一句三星控制着全球手机产业链的命脉并不为过。

如此厚积薄发10年,三星手机品牌在任何一个没有强势自主品牌的国家地区登顶,都是一件顺理成章的事。

2

内外交困,三星手机败走中国

虽然都说盛极必衰,但三星在中国市场的下坡路来的远比想象中更快,更陡峭。

从2015年Q1斩获TOP1到2017年跌入others,三星只用了短短一年半时间就从峰顶跌入谷底。

“爆炸门”被认为是三星手机命运的一个转折点。

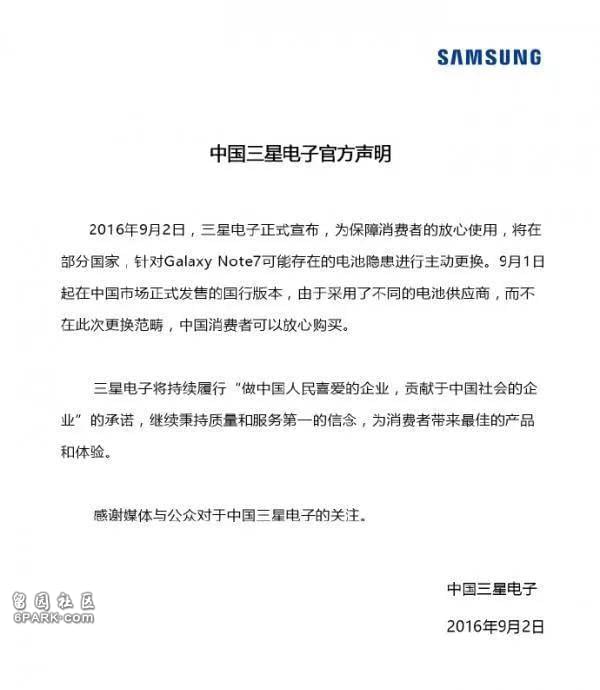

2016年8月19日,三星Galaxy Note7正式发售,5天后韩国一位消费者拿到的这款手机在夜间充电时突然发生爆炸,此后全球各地开始纷纷发生Note7燃爆事件,半个月里有超过30台Galaxy Note7自爆,这台手机一度登上了十多个国家的航空公司“黑名单”。

同年9月,三星开始召回Galaxy Note7,同时发布公告称在中国地区发售的手机因电池供应商不同,所以不需要召回修复,这个看似简单的声明引发了无限的讨论。

这究竟是不是搞区别对待,是一件见仁见智的事,但手机爆炸会危及用户的人身安全,却是一件毋庸置疑的事。

弱小和无知不是生存的障碍,傲慢才是。

也因此,三星引发了国内消费者群体的强烈反感,甚至有人将三星诉诸法庭。

尽管几天后经国家质检总局约谈,三星中国宣布召回部分国行Note7,也对前述声明进行了所谓“考虑不周”的解释和道歉,但为时已晚,先有高端机型自爆——重要产品断档缺位,后有品牌态度犯病——重挫用户信任与好感,三星在华市场份额被华为、苹果等竞争对手迅速蚕食。

根据Counterpoint的数据,2017年第一季度,三星在中国市场的智能手机出货量同比下滑幅度高达60%,出货量仅为350万。

这大概就是自作孽不可活吧。

但仅仅这一件事,并不足以解释三星的快速滑落。

或者说“爆炸门”及其后一系列事件只是加速了三星在中国市场的大败退。

根据Gartner数据显示,2013年、2014年,三星在中国区的销量分别约为5894万台、5280万台,到了2015年、2016年出现大幅下滑,销量分别约为2902万台、2243万台。

这其实意味着,三星从2014年就已经显现了乏力颓势。在这背后,一方面是高端市场竞争加剧,比如苹果在这一年革新了产品设计理念,推出了4.7寸的 iPhone 6 和5.5寸的iPhone 6 Plus,三星的Galaxy系列大屏优势化为乌有。

另一方面,在安卓机领域,随着智能手机产业链业已成熟完善,智能机售价的巨大下探空间被挖掘,新一代国产智能手机品牌小米、oppo、vivo快速崛起,将国内中低端市场瓜分殆尽。

以小米为例,凭借“硬件+软件+互联网”的铁人三项模式与互联网+饥饿营销玩法,小米将单纯销售手机的“硬件利润率”降低到了前所未有的程度——第一代小米手机更是卖一台亏一台——只用了短短三年多时间,就在2014年登顶中国智能手机市场。

IDC的数据报告中就这样评价到,小米公司专注于销售高配置、低价格的手机,并通过限时抢购来制造噱头,这些都帮助小米在2014年第四季度以及2014年全年登上销量冠军宝座。

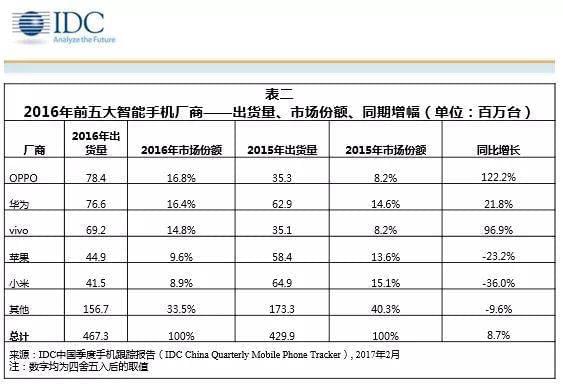

再比如2016年登顶的OPPO,则是以最流行的明星代言和娱乐节目的广告植入,抓住了新一代年轻消费者群体尤其是女性消费者的心,再加上遍布三四线城市、县城乃至乡镇的下沉市场线下零售布局,打造出了一时无二的品牌认知。

反观三星,彼时已经跟不上新一代的玩法,在应接不暇的市场变化中被打的晕头转向。只以渠道布局一个方面为例,即使是现在也几乎看不到三星线下门店的身影,曾有三星中国代理商抱怨称:

“三星经销商是神一样的传说,我们都没见过。三星在我们这儿只有一家授权店,还是渠道不够下沉。”

2017年上市的三星S9旗舰在华开售首月出货只有8万台,赶不上同期开售的OPPO新机一天的销量,也就不难理解了。

值得一提的是,三星遭遇的外部问题不只源于智能手机行业本身,就在“爆炸门”发生后的一个月,萨德入韩事件爆发,引发国内民间不满情绪升级,韩国品牌遭遇大规模抵制,三星自然不能幸免。

所以说,2015年初的荣光只是帝国最后的余晖。内忧外困相互交织,重重打击纷沓而至,三星手机在中国市场的败退从来都不是陡然发生的。

3

写在最后

当然,放眼全球市场,三星品牌的硬实力依旧。

这依然取决于三星位居智能手机产业链的最顶端,从屏幕材质到快充技术,从防水防尘到摄影摄像,在一系列功能的创新推进方面其都充当着开拓者的角色,加上在海外市场多年来里的品牌价值积累与高中低端产品铺设,现阶段能与三星全方面竞争的敌手尚不存在。

值得一提的是,中国市场也并非在三星眼中不重要了。今年1月,三星宣布与京东签署2022年战略合作协议,双方将围绕营销和渠道进行合作,并定下50亿元的预期目标,重回中国市场之心昭然若揭。

考虑到国内已经持续多年的血海态势与五强领跑阵容逼近天花板的份额占比,三星即使在团队换血、渠道深耕等方面颇下了一番功夫,但能否在中国市场重现昔日荣光,恐怕还是要打上一个大大的问号。