本文来自微信公众号:硅星人(ID:guixingren123),作者:Juny,编辑:VickyXiao,题图来自:视觉中国

最近,美国的社交媒体板块充满了动荡。

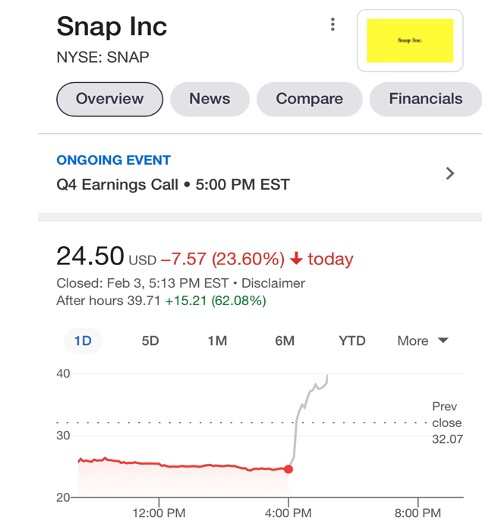

上周,就在大家还在因为Meta财报后股价的史诗级暴跌而惊魂未定时,隔天,此前已近乎腰斩的Snap就以一份创纪录的优秀业绩带领着股价一飞冲天,盘后暴涨超过60%。此外,被Meta一并带垮的Pinterest也以超出预期的表现在盘后狂拉25%。

社交巨头们这种在前所未有的暴跌和暴涨中来回横跳的操作,让大家看得目瞪口呆。同时,冷静下来后的大家也发现了一个问题:这个季度,好像并不是社交媒体集体崩盘了,而仅仅只是Meta崩盘了。

本季度,除了Meta爆出首次用户数量减少和净利润下滑之外,其他社交平台几乎都交出了可圈可点的业绩表现:拒绝了Meta两次收购的Snap达到了3.19 亿日活并实现了首次盈利,Pinterest的国际用户增长显著并带来了全新的机遇,更别说之前已经宣布突破10亿月活、风靡全球的TikTok。

此外,越来越多的社交类初创公司也在向Meta发起挑战。旗下的通讯应用程序Messenger和Whatsapp正在遭受来自Telegram和Discord强势增长的威胁,“Facebook 群组”在很大程度上已经被Reddit取代。

在同行的衬托下,Meta最近显得格外“落寞”。

进击的Snap,在困境中实现成立以来的首次盈利

上周三,Meta的盘后暴跌曾给美国的整个社交媒体板块带来了巨震,人们都以老大Meta为风向标,认为一众社交媒体都会在本季度集体落水。其中,Meta的老对手Snap更是被直接吓到暴跌约24%。

但很快,Snap就献上了一出激动人心的V形反转大戏。

在Meta发布财报一天后,“阅后即焚”社交软件Snapchat的母公司Snap发布了公司的2021财年第四季度及全年财报。财报显示,Snap第四季度营收为12.98亿美元,同比增长42%;实现净利润2260万美元,是公司成立十年以来实现的首次季度盈利。2021全年,Snap实现营收41.17亿美元,同比增长64%;净亏损为4.88亿美元,同比收窄48%;调整后每股摊薄收益为50美分,是2020年的近9倍之多。

除了亮眼的营收数据外,Snap还交出了与Meta完全不同的一份用户增长报告。

虽然也遭受了来自与于TiKTok的冲击,但Snap第四季度仍然保持了用户的持续增长,每日活跃用户人数为3.19亿人,与上年同期相比增加5400万人,同比增幅为20%。值得注意的是,这已经是Snap连续5个季度实现了20%以上的日活用户增长,而且本季度,无论是在北美、欧洲还是世界其他地区,Snap的日活用户人数都实现了环比和同比增长。

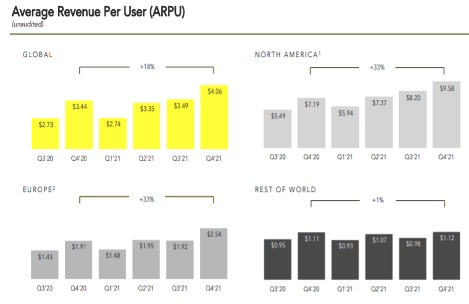

从每用户平均收入来看,Snap也保持稳步向前的步伐。本季度,用户平均收入达到4.06美元,同比增长18%,其中北美和欧洲地区表现亮眼,均达到30%以上的同比增长。

跟Meta似乎深陷苹果隐私新规泥沼的情况不同,Snap表示其受iOS变化直接影响的广告业务比其预期恢复得要快,这得益于Snap快速、精准的战略路线调整。一方面迅速调整其营销策略,积极帮助广告主一起应对iOS新规,另一方面在新内容平台和AR上进行技术创新和发力,开发具有自身特色的短视频平台,并积极与迪士尼、可口可乐等大型合作方探索AR商店等全新的业务模式。

一步接一步,Snap又重新赢回了广告主、赢回了市场的信心。

Pinterest:转战全球市场,备受零售商青睐

而同样重拾市场信心的还有图片流社交媒体Pinterest。虽然本季度,Pinterest用户方面的数据也不算优秀,4.44 亿月活跃用户同比下降6%,比上个季度减少了1000 万,但其财报会上发布的数据显示这一下滑的态势似乎已经不再持续。Pinterest 表示,截至本月初的月活用户为4.368亿,而2021年第四季度末的该指标用户为4.31亿,开始有了反弹迹象。

虽然用户有些许减少,但本季度似乎并没有影响广告商在Pinterest上投放广告的意愿。

第四季度,Pinterest实现营收8.47亿美元,与上年同期的7.06亿美元相比增长20%,调整后每股摊薄收益为0.49美元,都超过了市场预期。说明Pinterest本季度并没有受到苹果隐私新规和宏观经济环境等不利因素的影响,稳住了自己合作方和收入渠道。

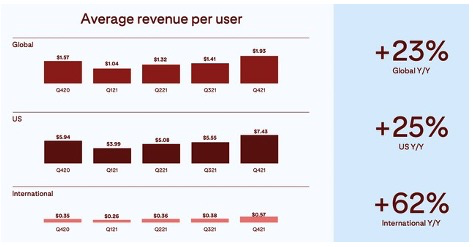

此外,最让投资者惊喜的是,有迹象显示Pinterest已经成功在国际市场上发力。第四季度Pinterest美国营收地区营收为6.48亿美元,同比增长11%;而国际营收实现1.99亿美元,同比增长了61%。平均活跃国际用户为公司创造的收入比一年前增加了 81%,同比增长了62%,远超美国地区。

此前,Pinterest的国际用户约占总用户数量的80%,也是近几年来用户增长的主要来源。在2017年第四季度至2020年第四季度期间,美国地区月活用户年均只增长了29%,而同一时间内国际地区的增长却达到了159%。但Pinterest把这些用户转化为收益的效果却严重落后于美国地区。

在Pinterest用户人均创造收益指标上,2019美国和国际地区的比值高达36:1,也就是说国际用户的潜力并没有被充分释放,而市场此前也低估了Pinterest现有用户群所蕴含的盈利机会。Pinterest也表示,国际业务将在下一阶段成为推动公司成长的重要增长点。

财报发布后,本来还大跌超10%的Pinterest股价应声大涨,在盘后交易中,一度大涨约30%。

为什么只有Meta倒下了?

相比于Snap、Pinterest两家此次各有亮点的业绩表现,Meta此次无疑是垮得很彻底。

在此次财报会中,Meta也自己总结过影响业绩和用户增长的几大关键因素,包括用户习惯改变(年轻用户转向TikTok)、苹果隐私新规(影响广告投放量和定价)、Reels等新业务不成熟(还赚不到钱)以及存在通胀和供应链危机的经济环境(广告商的预算减少)等。

但结合其他几家的表现,Meta列举的这些原因真的站得住脚吗?TikTok对年轻用户的虹吸效应影响的并不只有Meta一家,苹果的隐私新规对Snap、Pinterest也带来了巨大影响,Youtube的短视频Shorts业务也跟Reels一样很新但并没有拉垮整体收益,更别提经济环境这种超级宏观的因素了。

而目前看来,除了Meta之外,其他几家都通过迅速调整战略、创新业务赛道而稳住了阵脚,甚至还实现了用户或广告收入的逆势增长。所以,是不是可以说,并不是人们不爱用社交媒体了,而是用户从Meta的平台上迁徙去了其他平台;并不是广告商不爱投广告了,而是更愿意把钱花在其他平台上。原来只属于Meta 的大蛋糕,正在被其他平台瓜分。

如若确实如此,又是什么导致了这种现象的出现,究竟是主观因素更多还是客观因素更多?

首先不可否认的是,作为全球体量最大的社交媒体,在苹果隐私新规和TikTok的快速崛起之下,Meta一定是受到影响最大、最直接的那一家。因此用户和业绩的负面表现上,相比于Snap、Pinterest这些聚焦于某一个领域的、体量更小的平台,肯定会更加明显,这是客观存在的事实。

但从主观上来看,Meta这些年确实也没有怎么花功夫在社交领域的创新上。回看Meta的成长之路,自从十多年前Facebook和Messenger的成功之后,Meta在社交领域每一步的壮大,靠的都是收购、抄袭、模仿:10亿收购Instagram、190亿收购WhatsApp、模仿snapchat推出Stories、模仿Craigslist推出Marketplace,模仿Zoom推出Rooms,模仿TikTok推出Reels……

硅星人此前也总结过Meta这种“以抄袭续命、靠收购永生”的社交帝国扩张之路,在Meta身上,我们一度能看到那种坐拥着全球几十亿用户、手握大把钞票的优越感,仿佛在社交领域,什么都是唾手可得,直接抄、直接买就行。

因此,过去这些年,Meta并没有花多少心思在经营和创新自己的社交帝国上,而是产生了更大的野心,比如要打造凌驾于全球主权货币之上的数字货币体系,比如要率先开启和占领虚拟世界。其实有这些目标也没有问题,但Meta近些年给人一种感觉就是,总是把步子迈得有一些太大了。

比如刚刚黯然落幕被出售的数字货币项目Libra(后改为Diem),如果当年只是先对标支付宝、微信认真做一个基于Facebook及旗下生态的数字钱包,再一步步从长计议,而不是一上来就要做挑战金融体系的超主权货币,是不是如今Meta还能拥有一个新的业务板块,衍生出新的机遇?

而在内忧外患的情形下,此次壮士断腕式改名全面转型元宇宙,又会不会动摇其社交帝国的根基?

从Facebook 2004年成立以来,以其为主导的社交媒体繁荣时代已经持续了近18年。靠着一路兼并收购,手握社交媒体三大王牌的Meta曾一直稳坐全球社交一哥的位置。

但在日新月异的互联网战场上,社交平台也随着技术和人们的喜好变化在快速更迭。而当大鱼吃小鱼的游戏不再流行,靠复制模仿来弯道超车的玩法不再灵验之后,如今,在TikTok为代表的一众新生代社交力量崛起的压力之下,Meta似乎也越来越有了一些英雄迟暮的味道。

无疑,这次的财报季给Meta敲响了警钟。在这个群雄逐鹿的社媒时代,靠山吃山的日子到底还能过多久,是扎克伯格接下来必须正面回答的问题。

本文来自微信公众号:硅星人(ID:guixingren123),作者:Juny,编辑:VickyXiao