本文来自微信公众号:窄播(ID:exact-interaction),作者:杨奕琪,监制:邵乐乐,原文标题:《年度趋势之「新消费如何投资新消费 」》,头图来自:视觉中国

新消费品牌开始做投资,在2021年成为备受关注的现象。

对于成熟消费品公司来说,基于自身战略需求做产业投资是正常的,这种企业行为普遍发生在上市之后。头部新消费品牌之所以开始做投资了,最直接的原因是,在过去两年的消费投资热中,这些公司融资金额多,手上弹药充足(有些品牌的创始人本身就有足够的资金实力)。

甚至有一家成立两年的公司,去年拿到5轮融资,估值翻了上百倍,因此也开始寻找投资标的,追求指数成长,以支撑高估值下资本市场对增速的要求。

但从根本上来讲,去年频繁发生的投资行为还体现了新消费的发展阶段。

从2016年发展至今,很多新消费品类已经成长出头部品牌,这些品牌开始通过纵向一体化扩张加强对上下游的控制。

具备平台能力的公司,开始通过投资、孵化打造品牌矩阵,进一步占据行业制高点,或是捅破单一品牌的天花板,尤其在一些发展较为成熟的赛道。

配合VC投资热潮褪去的背景来看,这些新消费头部公司会跟国内外的成熟消费集团一起成为新消费的产业投资主体,成为市场上大量小而美品牌的出路。

趋势一:纵向一体化

目前,很多新消费品类已经跑出头部品牌,这些头部会通过“纵向一体化”扩张实现对上下游的控制,进一步提高自身的竞争壁垒,投资是其中一个手段。

纵向一体化的一个方面是向上游延伸,加强对上游供应链(原料、加工)的控制,以避免受到原料、产能的限制,提高产品品控。“元气森林”是一个例子。

代糖食品火了之后,赤藓糖醇在2021年严重缺货,价格水涨船高。“元气森林”也因缺货问题,在2021年4月到6月的销售黄金期错失发展新经销商的机会。而在2018年至2020年期间,“元气森林”多次遭遇国际饮料巨头关联工厂的断供,其中也包括原料商。

因此,“元气森林”在2021年通过投资代糖供应商“瑞芬生物”实现对产能的锁定。

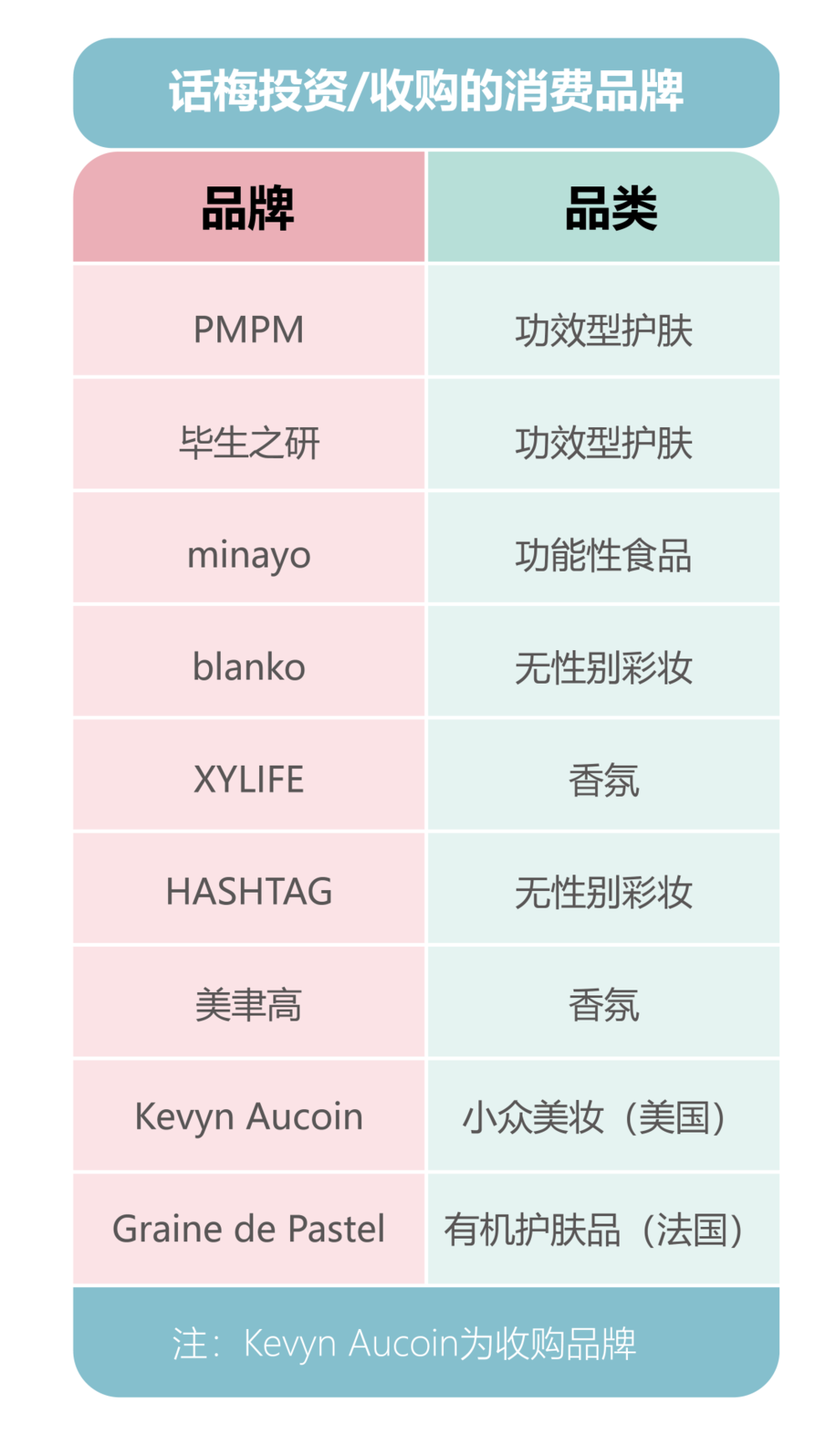

美妆渠道品牌“话梅”则是通过对上游产品品牌的投资,提高在供应链端的掌控能力,在消费者端可以体现为差异化供给和价格优势,这是做好集合店生意的核心要素之一。

根据公开信息整理,“话梅”投资、收购了9个消费品牌,覆盖香薰、彩妆、护肤几个品类,PMPM、毕生之研、美聿高(即“Cosmic Speculation宇宙的猜想”)以及海外品牌Kevyn Aucoin、Graine de Pastel均已入驻“话梅”的渠道。

其中,“话梅”投资美国小众彩妆品牌 Kevyn Aucoin 以及收购法国有机护肤品品牌 Graine de Pastel 尤其契合他们在品牌供应链上重视小众特色品牌的思路。

“话梅”的创始人Damien曾提到,区别于大多数竞品的爆品逻辑,话梅的产品选择有50%是爆款,50%是小众,后者是最核心和最难的。“话梅”上海新天地的门店中还专门设立“话梅实验室”的分区,提供小众化妆品牌的体验服务。

一位参与了“话梅”早期融资过程的投资机构相关人士曾向“虎嗅”提到,“话梅”在C轮融资单店估值超过10亿元背后,考量因素就包括了其所投资的品牌。

也有一些品牌开始通过自建可控的销售网络实现下游一体化扩张,比如“元气森林”投入智能柜。而“元气森林”还在线下拓展过程中投资了线下零售数据服务商“马上赢”,提高在下游扩张过程中对渠道的管控效率。

后者的作用是监测核心渠道饮料产品的动销情况,双方还联合开发了“可乐指数”用来评估瓶装饮料的真实卖力。

趋势二:头部公司平台化

在消费行业,具备平台能力的公司是非常强的。平台能力体现为,一个品牌具备其所在赛道需要的多项重要能力,如自控供应链、营销能力、渠道网络,只要有一个品牌、一个产品放在这个平台上,就能快速复用这些能力。

我们观察到,有一些头部新消费品牌正在通过投资建立平台化的能力,包括纵向一体化一定程度上也是让“品牌”成为“平台”;已经建立平台能力的公司则有机会成为新品牌的孵化平台。

泡泡玛特是一个典型案例。

IP和渠道是潮玩行业发展的核心能力。渠道一直是泡泡玛特的长项,但IP在其急速发展中一直存在着不够丰富、不够稳定的隐患。

因此,泡泡玛特从2020年起就加大IP方面的布局,比如签约或培养设计师以扩大IP库,联合出品动画电影《新神榜:哪吒重生》和《白蛇2:青蛇劫起》,还在2021年新增了以男性收藏为方向的独立工作室和艺术推广机构inner flow,后者计划将高端艺术家居作为一个单独的产品方向。

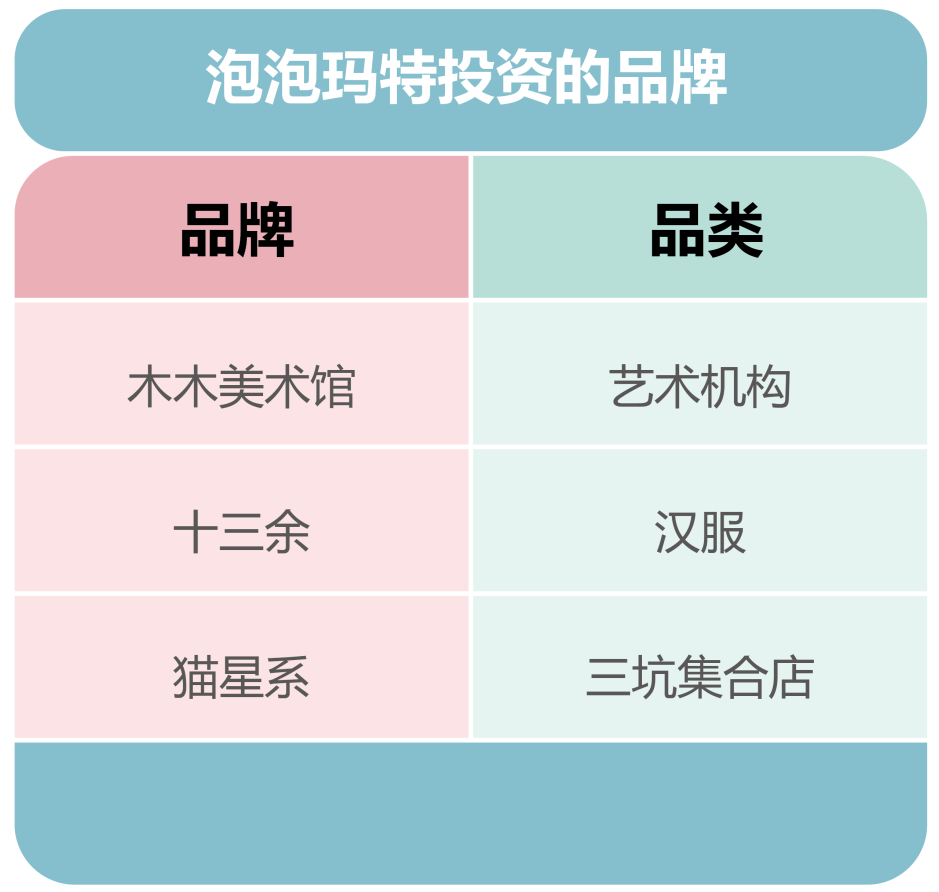

在投资方面,泡泡玛特投资了木木美术馆、汉服品牌“十三余”、以Lolita和JK为主、拥有原创IP与设计师资源的集合店品牌“猫星系”。

通过泡泡玛特的布局能看出,泡泡玛特的IP矩阵已经从大众潮玩扩展到艺术收藏、男性收藏、三坑周边等品类,从无内容的潮玩进阶为两者兼容,成长为一个多元化的IP孵化平台。但要成为多IP孵化平台,需要具备一系列的平台能力作为支撑,比如供应链效率、可复用的渠道、延长IP产业链的能力等。

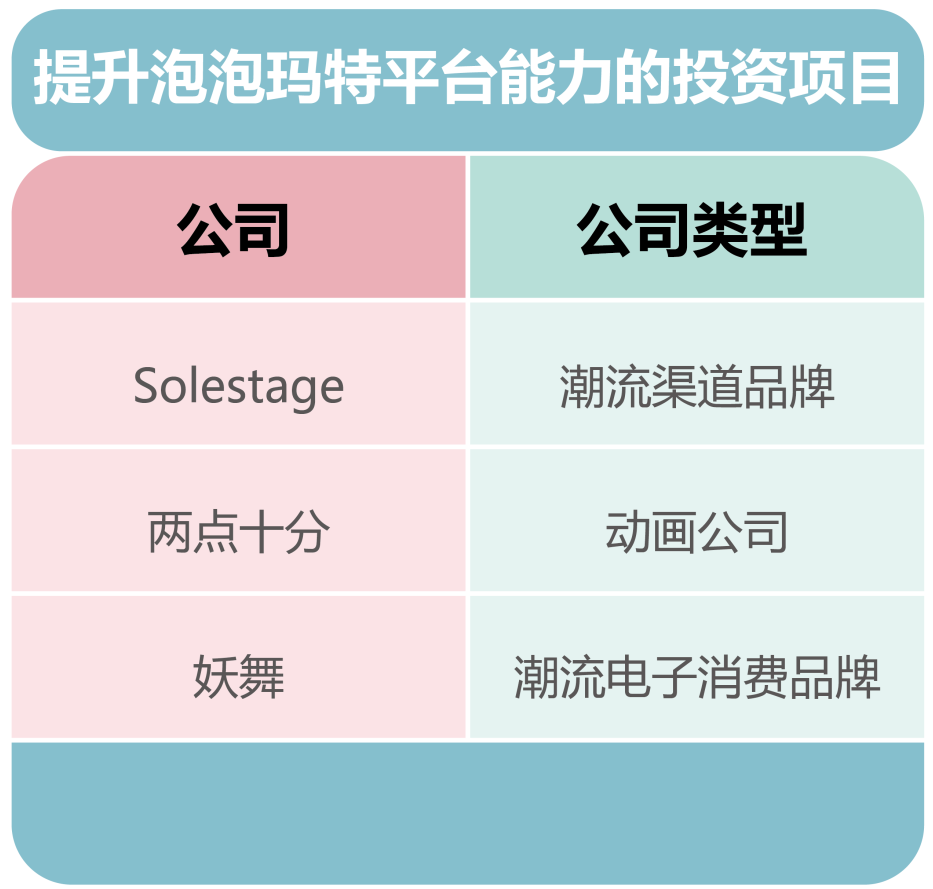

2021年5月,泡泡投资了潮流渠道品牌Solestage,Solestage的客群被其中国区COO刘阿楠定义为“最具时尚敏感度的年轻人群”。这意味着泡泡玛特在原有基础上补充了潮流属性更强的渠道,他们将在Solestage的门店发售旗下IP的潮流玩具和限量版设计师作品。

2021年9月,泡泡玛特投资了“两点十分”,这是一家内容制作能力强、也有自有IP内容的动画公司,打造了《我是江小白》《巨兵长城传》等多个原创IP与《不知火》等高质量游戏CG,能够提升泡泡玛特的内容能力,延续IP生命力。

泡泡玛特投资部负责人曾向我们表示,“他们(两点十分)在理解IP(以及IP制作)方面达到了我们满意的预期”,两点十分将为泡泡玛特开发IP动画或相关内容。

2021年12月,泡泡玛特还投资了潮流电子消费品牌“妖舞”。这个品牌曾与《魔卡少女樱》、《狐妖小红娘》、初音未来等二次元IP合作推出联名款耳机,未来不排除与泡泡玛特的IP合作的可能性。

这一系列投资布局正体现了泡泡玛特投资部的OKR,即以泡泡玛特现有的IP资源为基点,向外投资能够拓展客户群的IP/公司,以及能够延长IP产业链、补充商业模式的公司。

而这两者相辅相成,就能让泡泡玛特成为一个有内容、有渠道、有产品化能力的IP孵化平台,建立起纳入更多类型IP的平台基础。

还有一些更成熟的案例。比如,“逸仙电商”孵化和收购子品牌的基础是,他们已经搭建了一个完整的品牌运营平台,包括全渠道DTC运营、社交化营销、物流仓储系统、数据驱动的产品开发和精细化服务。这个平台由自有数据化基础架构团队和数字化基础设施作为支撑,包括消费者洞察数据库、社交营销引擎和微信小程序等。

“元气森林”也是一个有营销、经销等中台能力的消费品平台,他们投资的预制菜品牌“麦子妈”就复用了“元气森林”的渠道能力,快速铺设到了华东一些线下点位。

趋势三:实体投资捅破天花板

对于发展到一定规模的头部新消费品牌来说,增长速度一定会放缓,尤其是在一些天花板较低或者发展阶段较为成熟的赛道。一些新消费品牌正通过投资的方式实现品类扩张,捅破单一品牌/品类的天花板。

上文提到的“逸仙电商”进行多品牌投资收购就是一个体现。在“完美日记”覆盖的平价彩妆市场竞争愈发激烈的背景下,“逸仙电商”通过投资收购逐步覆盖护肤、个护、医美护肤彩妆、卸妆多个品类,在用户和价格带上完成年轻人群到成熟人群、平价到高端的拓展。“逸仙电商”还在招股书提到,公司的毛利率会随着公司推出针对中高端市场的品牌/产品而稳步提升。

类似的还有新茶饮赛道。

从2015年发展至今,新茶饮赛道已经在各个价格带、不同区域市场长出具备知名度的品牌,甚至展开了相互的市场渗透。也就是说,在目前能够触达的市场范围内,新茶饮品牌已经进入存量竞争,头部品牌因此开始通过投资、孵化横向扩张自己的品类版图。

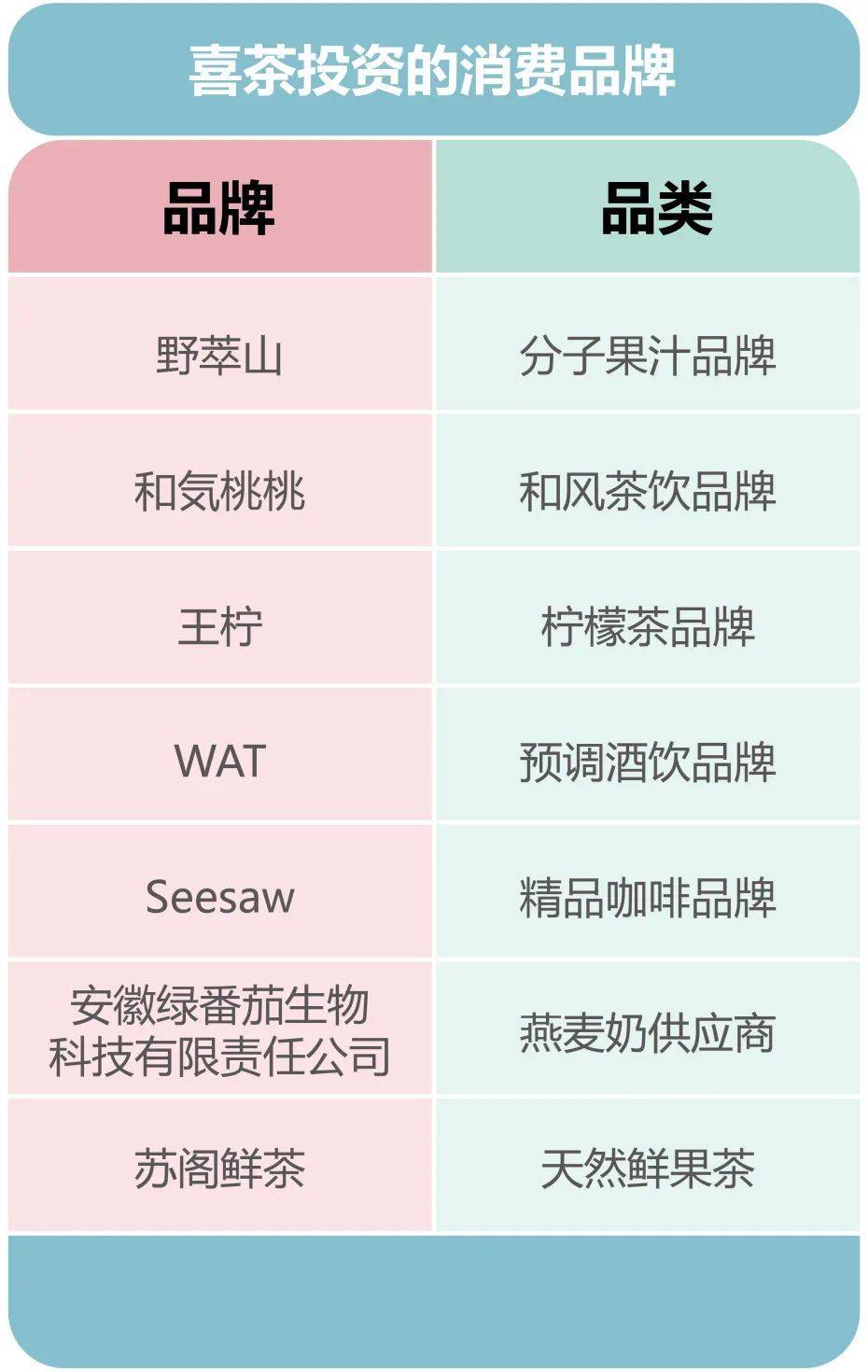

其中喜茶最为激进,从2021年至今投资了7个品牌,喜茶的想法可以用他们投资“和気桃桃”时所说的一句话总结,“喜茶并不是在做投资,而是对市场机会的主动布局”。

新茶饮发展到这一阶段,主流需求基本被满足,但细分需求仍需产品填补,2021年成长起来的柠檬茶品牌、椰子饮品品牌等正是抓住这一市场机会。喜茶在新茶饮赛道控股的分子果汁品牌“野萃山”和柠檬茶品牌“王柠”,以及投资的和风茶饮品牌“和気桃桃”也都是切入细分品类的品牌。

最近,喜茶还投资了天然鲜果茶品牌“苏阁鲜茶”,这是一个价格在15-25元的中部品牌。“王柠”与“和気桃桃”的价格带则均在15元上下,都符合喜茶想要拓展中低端市场的诉求。

长远来看,新茶饮品牌与咖啡品牌、酒饮品牌,乃至袋泡茶、速溶咖啡等零售饮品都会在不同需求场景下形成竞争。因此,喜茶还通过投资预调酒饮品牌“WAT”、精品咖啡“Seesaw”和燕麦奶供应商安徽绿番茄生物科技有限责任公司(旗下有燕麦奶品牌“野生植物YePlant”),布局饮品市场的其他机会。

值得一提的是,“绿番茄”是全国第二大toB燕麦奶供应商,创始团队来自咖啡品牌“少数派咖啡”,最大的股东是“少数派”的创始人吴凌波。从团队背景以及燕麦奶在咖啡市场的重要性可以推测,这也是喜茶与咖啡赛道建立联系的方式。

通过横向投资消费品牌以及对上游的投资,“喜茶”也能形成规模优势。喜茶一月主动逆势降价、争夺低价格带市场,官方对外表述的原因就是喜茶的品牌势能、规模优势,以及在供应链的不断积累和在上游的深耕。

除了喜茶之外,“蜜雪冰城”和“茶颜悦色”在2021年分别投资了广东本土珍珠奶茶品牌“汇茶”和湖南本土茶饮品牌“果呀呀”。

作为下沉市场的头部品牌,“蜜雪冰城”除了投资奶茶品牌,自己也推出了面向下沉市场的咖啡品牌“幸运咖”,今年1月门店已突破500家。“蜜雪冰城”还曾试水高端茶饮市场,在2018年推出高端茶饮品牌“M+”,虽然这个品牌最终惨淡收场,但不排除“蜜雪冰城”未来通过投资、收购的方式进行拓展。

趋势四:产业资本接盘

新茶饮赛道的整合兼并是未来新消费的行业缩影,任何赛道发展到后期都会出现整合兼并,只不过新茶饮因为起步较早、发展较快,率先进入了这一阶段。

各个新消费赛道的头部品牌,在建立起平台能力的基础上,只要拥有一定的资金实力,都能通过产业投资实现从消费品牌到消费品集团的跨越,成为其他新消费品牌的归宿。

一个不可忽视的行业背景是,新消费的投资热潮在2021年消退,消费相关的投资资金在削减,尤其是天使和VC投资。

这一方面是因为美妆、茶饮等大品类的竞争态势逐渐明晰,头部公司在用户规模、综合能力上初步建立稳定优势,新品牌进入难度加大;如果从细分品类切入,行业天花板可能太低。

另一方面,完美日记、奈雪的茶、泡泡玛特这些新消费代表公司在IPO后估值回落的趋势也影响着一级市场的投资热情和投资逻辑的重新审视,一些未能建立稳定团队和明确方法论的投资机构会选择退出。

但对于产业方来说,他们因为深入产业,知道所投资的团队相较于传统企业或自身企业的差异化能力在哪里,能够基于自身战略需求进行布局,丰富自己的品牌矩阵,适应市场环境的变化。同时,他们对财务回报的要求没有VC那么高,投资期限也更长。

也就是说,在VC投资降温之下,产业资本会接盘,不仅是上文提到的新消费头部品牌,成熟的消费品集团、外资消费集团也会成为投资主体。

名创优品的“X战略”就是通过投资孵化子品牌,迅速布局趋势性的新消费赛道,例如潮玩渠道品牌“TOP TOY”、美妆集合店“HAYDON”以及快时尚饰品渠道品牌“ACC超级饰”。此外,像百丽集团、地素、日播集团、御泥坊、亲亲食品、洽洽食品、绝味食品等成熟消费集团在2021年也投资了不少新消费品牌。

近期,李宁联合莱恩资本和Astrapto发起的SPAC——Trinity Acquisition向港交所主板递交上市申请,未来将专注于投资在中国有强大增长潜力的全球性消费领域生活方式公司。

一些外资消费集团也看好中国消费市场的发展,开始在中国设立消费基金。2021年,资生堂与博裕投资合作设立美妆、健康专项投资基金“资悦基金”,凯辉基金则联合开云集团、欧莱雅集团和保乐力加集团设立“凯辉消费共创基金”。

更早之前,联合利华在中国设立了“U创孵化器”,从集团已有品类出发,投资孵化该领域的初创品牌,比如口腔美护品牌“清之科研”、宠物生活方式品牌“Pidan”、功效护肤品牌“禾宝”等。

联合利华北亚区总裁龙嘉华曾公开表示,“联合利华十分看好中国市场的发展,希望可以通过U创孵化器助力更多有潜力的初创公司快速发展,同时也为联合利华未来发展的更多可能性做铺垫。”

趋势五:小而美找出路

产业资本接盘的趋势,也与我们对未来消费品格局的判断有关。

我们认为,能够解决消费者细分(真实)需求的、品牌定位清晰的小而美品牌会成为未来的主流。他们所处的细分赛道、面向的细分人群不一定会有多大规模,但他们是能独立生存的,是能在一段时间积累后形成稳定消费认知、拥有固定消费者的品牌。

前魅族高级副总裁李楠在多个场合提到过,他在2019年与时任阿里CEO张勇的一个共识,即现在电商平台的 GMV 大部分来自世界 500 强,但未来可能会有五千强、五万强。最有价值的品牌会以十倍、百倍的数量增加。

这背后的原因在于,新一代消费者生活在一个商品过剩的时代,底层需求已经被大量传统品牌、极具性价比的厂牌和渠道品牌满足,他们在品牌消费上更倾向于基于自身圈层、兴趣和生活方式来做选择。

从品类的角度来看,未来会有越来越多的消费品类进入成熟期,如果没有大的技术革新或流量红利,市场头部格局会趋于稳定,更多品牌的机会来自于细分市场。

在小红书2021年的未来品牌大赏上,唐彬森也提出,未来的品牌格局一定是垂直细分品牌为主,解决的是细分需求而非底层需求。他用了一个形象的比喻,中国把京沪高速修好了,基于京沪高速修建沿街基站,才是更有价值的事情。

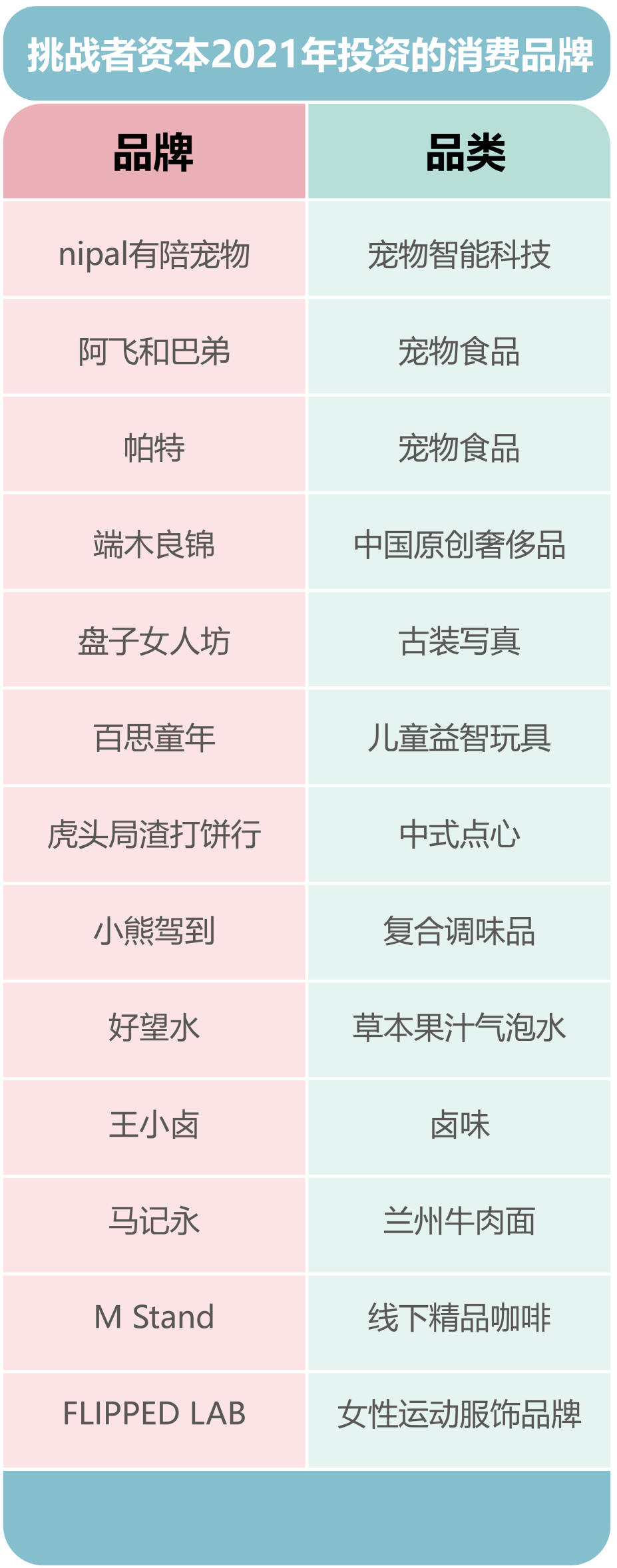

唐彬森就通过“元气森林”和“挑战者资本”投资了很多代表年轻人消费趋势的垂直细分品牌。

值得一提的是,挑战者资本在2021年11月投资的瑜伽服品牌“FLIPPED LAB”曾被推荐给很多VC投资机构,尽管这一品牌有很强的风格特色,但很多VC认为这一赛道规模较小、头部品牌增速较缓,没有选择投资。

这样的小而美品牌确实不适合VC投资,因为他们很难在短时间内获得成倍的回报,退出的不确定性也较高。我们了解到,像瑜伽服、方便面食等曾经的明星细分赛道,由于头部公司的增速达不到资本市场的要求,非前三的公司很难拿到融资,甚至整个赛道无人问津。

退热的细分赛道或许有需求证伪的可能,但要注意的是,消费品不存在零和博弈,只要是满足用户真实需求的品牌,服务好目标用户,就会有自己的生意,三五年后也会被资本看好。

百丽消费投资基金管理合伙人柯烨乐曾在一个论坛上提到,新品牌不一定都要做成上市公司,只要做出自己的价值,这个价值可能是多维度的综合或者在某一维度上特别突出,就是被看好的品牌,这也是他们所关注的品牌。

也就是说,产业资本会成为这些小而美品牌的一个出路。当然,如果不追求大规模的销售增长,不追求资本注入,只要能盈利,也能够“独自美丽”。

本文来自微信公众号:窄播(ID:exact-interaction),作者:杨奕琪,监制:邵乐乐