今天醒来,我的朋友圈被一则收购信息刷屏,那就是美国著名的游戏企业暴雪(Activision Blizzard),被微软以687亿美金的价格收购,魔兽世界、炉石传说感觉转眼就要出xbox版,不管是做游戏还是元宇宙行业沾边的朋友们都在祝贺和感慨厉害。

一家全美顶级的科技巨头,巨资收购一家世界顶级的游戏公司。在赞叹大手笔,深口袋的同时,也有点隐隐感觉新的时代真的来了。起码疫情两年,大家都没闲着。今天我们就来聊聊美国战投在疫情和后疫情时代的新动向。

本文来自微信公众号:Richer有话说(ID:RicherSee),作者:Richer Xu,原文标题:《疫情席卷,美国CVC交出了一份“恐惧VS贪婪”的答卷》,头图来自:视觉中国

企业收购有不同的目的和出发点,有为现金流的,有为品牌内容的,有为团队为技术的,有为上下游生态的,有恶意收购只为关了你的。不同的出发点在商业里有不同的法务财务操作方式。我们今天因篇幅有限,只研究微软和在同一语境下的几家美国互联网相关巨头科技企业的战投动作,横向类比。

另外,虽然是上市企业,但是仍有许多收购及投资案例因种种问题外部一时无法全知,个人统计也总有缺失之处。我们暂且以偏概全。用网络公开数据及财报数据来进行这一研究。

一、创新与续命型收购: Meta和Google Cloud

在上一个时代,小扎几次重要并购,如Facebook成功收购Oculus,Whatsapp Instagram,都脱离不了“创新”的意味。这与社交与互联网行业不断改道的护城河与用户群体有一定的关系。我们可以理解为这些并购都是在寻找新的赛道和增长曲线。

事实上作价十亿美金的Instagram并入Facebook体系成功延缓了Facebook作为社交平台的“老龄化”,成功为整个集团公司做到了“续命”。还在许多市场成为了Facebook广告、电商、短视频等模式的新跳板,这种横向收购是Facebook在上一个时代非常亮眼的尝试。其公司内部称之为Talent-acquisition,为了有创意的人才,事实上,Kevin和Mike也算得上是名副其实了。

官方更名Meta的这一年,小扎的并购团队在疫情后出手12次,在2020年收购为七家,2021年的收购为五家,金额大多为undisclosed,这12家中,有8家均为Oculus直接出手,与元宇宙或游戏有关。包括:Sanzaru,Scape Tech,Ready at dawn,Lemnis Tech, Downpour Interactive,Unit 2 Games,BigBox VR,Within等企业。

再说Google。疫情期间,2020年进行了8家收购,2021年进行了5次公开收购,加上2022年1月4日收购Siemplify,公开出手14次,总地来说也不多。两家2021年均在缩水。上一个比较大的是2021年初21亿美金并购的著名可穿戴设备企业Fitbit。

2021的另外几家收购,如Provino、Dysonics也是硬件领域的项目,总的来说数据太少,也看不出来其目前的策略风向。

但如果拉远到上一个五年,从2016年开始,整个公司进行了19次以Google Cloud谷歌云为出资方/接收方的收购,占据所有公开收购的30%以上,疫情后的收购其中有六次:Appsheet、Cornerstone Tech,Stratozone,Dataform,Actifio,Siemplify都是被吃进了谷歌云生态。

再联系谷歌云这几年在新市场积极的动作,不难看出Google Cloud必是谷歌一段时间内的重点。

二、逛超市买买买的代表:Apple

没有乔布斯的Apple明显没有过去操盘皮克斯、Siri这样天马行空的想象力。在疫情后苹果出手11次。在2020有9次收购。在2021公开信息只能查到两个,分别是芬兰公司,Curious AI和荷兰公司Primephonic,一家AI公司一家音乐流媒体公司。乏善可陈。

Apple的并购传统较为明确,就是并购能够应用于其硬件产品或者软件生态中的小产品。从Siri到这些年大量的AI、芯片、硬件上下游产品。作为全球现金最充裕的企业之一,动作一直不少,只不过关注度不如其他几家高,闷声做事而已。

值得一提的是Apple 比较难查到官方的投资团队。取而代之的是化整为零,不少部门有自己的收购权利,也就是我需要什么就买什么。在过去几年就有不少供内部使用的工具型并购,比如2016年的Turi。这类并购买了就是为了自己用,别的组的可能都不知道。

事实上许多在苹果工作的朋友们都抱怨过他们买的xxx什么AI工具或者是xxxx实验室什么的不是很好用。玩笑归玩笑,这也给不少初创企业的退出提供了一个切入点,即卖给客户。

三、CVC选手有一颗VC的心:Amazon与Google

另外一家听证会常常出现的美国巨头,Amazon在疫情中的并购可以说中规中矩,各种类型目的的并购都有一点,并不如其早期VC业务活跃,也看不出特别明显的风格。

Amazon亚马逊在疫情后的并购动作明显减少,共6次,2020年公开的只有两家,Zoox(无人驾驶)和Wondery(播客)。2021年只有4家,分别是Umbra 3D,Metro-Goldwyn-Mayer,Art19,Wickr。其中美国老牌工作室米高梅可能算是最大的收购,84.5亿。其他收购显得杂驳。

如果硬要说亚马逊的风格,数据上来看,从2016年开始也有11家并购企业最后进入了AWS生态,和Google Cloud差不多。不过亚马逊这个赛道出手集中在2016及2017,大家听过的像Harvest.ai,Sqrrl等也都不大,目前要么是放缓要么是转向了。

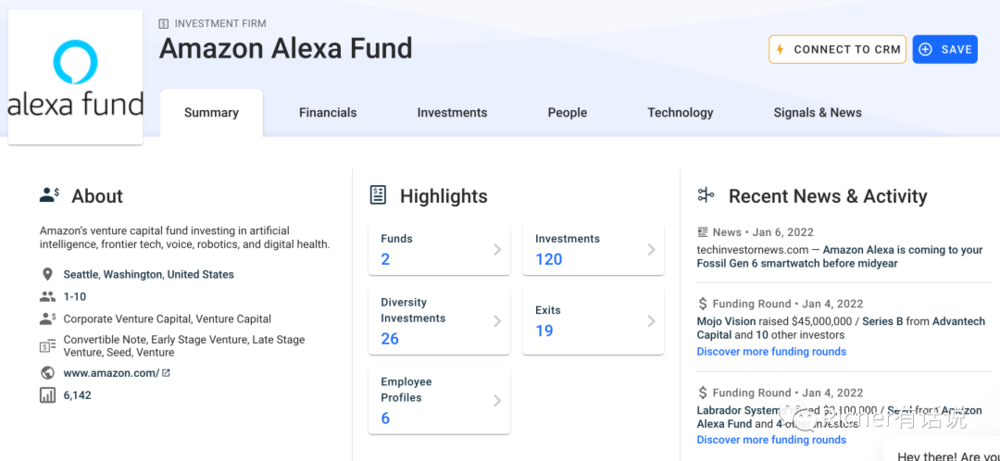

相比之下,亚马逊旗下的VC基金——Alexa fund出手就多了,主要集中在Alexa相关生态,音乐、语音、AI等等。Google、Salesforce等也是几家互联网科技企业里面比较早成立官方VC机构的,其VC的布局就较为VC特色,单独选定主题,和业务粘连不多。Google的GV还投资环保医疗这些赛道。

相比元宇宙中积极的并购动作,Facebook的早期团队声明不著,之前写过的NPE 2021年几乎没有公布什么新的孵化项目。在十二月Sunita发了篇文章说我们还在,成天忙着做印度女性创业的活动。

四、“别人恐惧的时候要贪婪”:微软疫情后更有钱了?

作为历史悠久的巨头,微软的投资布局相当成熟。VC来说,其旗下的M12触角已经伸到了印度市场。一度传说班加罗尔与旧金山双总部,有不少亚洲合伙人,动作频频。但这要是比起来微软在并购领域的出手,就显得是小巫见大巫了。

比较其余几家巨头,微软疫情期间的收购行为表现的最为激进,不但次数最多,24家。而且这次暴雪的收购也创了金额纪录,是Linkedin当年262亿美金天价收购的近三倍。

2020微软进行了9家收购。2021年进行了14家,2022年初宣布的一家(暴雪,做完要到2023了)。盖茨不愧是巴菲特的股东加好友,连“别人恐惧的时候我贪婪,别人贪婪的时候我恐惧”这句话是身体力行。

作为一个炒股爱好者,微软的二级市场投资近几年非常之少,除了疫情前投资Grab和Databricks,疫情后几乎没有微软在二级市场炒股的新闻了。不过并购倒是出手频频。因收购项目的复杂性,我们看到的2020年项目大多疫情前已经完成了七七八八。

所以算上时间延迟,Amazon、Apple等真正后疫情时代搞的公开收购几乎是一只手数的过来。而微软则不然,属于2021疫情后翻着倍往上走。

在这其中,有超过半数的收购集中在5G、网络安全、IOT、数据领域。可以说微软还是在一个SaaS公司的路径上下游全面布局。而Zenimax、Smash、Clipchamp、Takelessons、Xandr、TwoHat、Activision Blizzard等七八家企业均在内容、媒体、游戏等方面展开探索。

还不清楚这一布局是否旗帜鲜明的像Meta一样狂野布局元宇宙。你可以理解微软在按部就班的按照现金奶牛,游戏赛道的角度收购,也可以理解他在元宇宙技术基础和内容双轨布局。

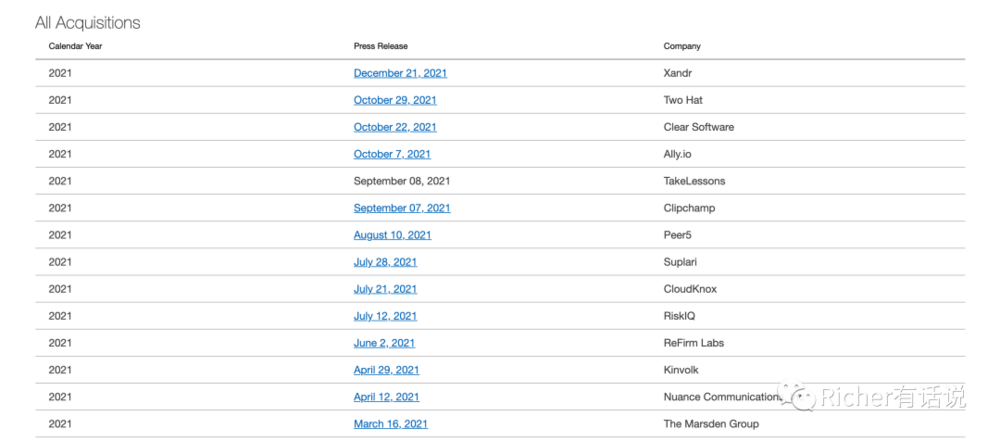

自2016年起,微软并购了:Ninja Theory, Undead Labs, Compulsion,Playground, Inxile, Obsidian, Double Fine, Zenimax, Smash, 以及本文主角Activision Blizzard等10余家游戏及内容企业。

当然这个节奏不一定比腾讯快,但是在目前的市场格局下,可以算是美国在游戏行业出手最多的企业了。

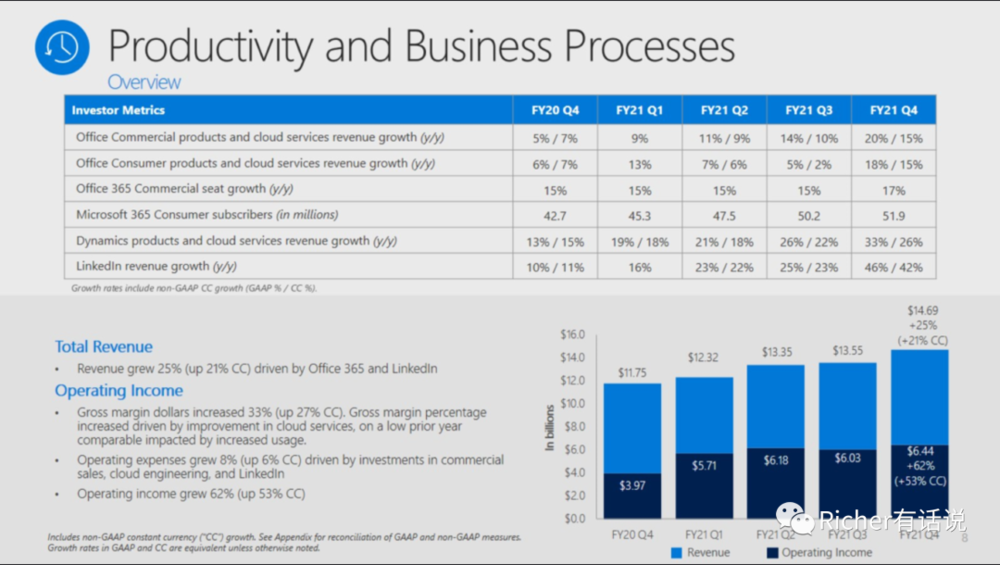

这些动作与疫情后微软优秀的收入是分不开的。2021年10月底微软的市值超越苹果,创下历史性的时刻。一年赚三个暴雪不成问题。上一次天价并购也为微软增加了有力的增长引擎,Linkedin的收入屡创新高,2021第四季度达46%。

后疫情时代与SaaS时代这些关键词的影响下,微软继续焕发长久的生命力。“越贵的越挣钱”,在Nuance、Linkedin这些强有力的现金奶牛催动下,“只买贵的”这样的口号会不会造成行业水涨船高,谁也不知道。

五、分久必合还是关门躺平:我们在面临一个怎样的时代?

不管是中国还是美国市场,甚至任何市场。大家在追逐的都是增长和生命力,不论是“下一个时代的Cutting edge”新技术,还是现在的现金奶牛。并购一如既往是创投圈的重要退出渠道。在我们以上不完全统计中,不难看出几个特点:

我们常讲作为一个创业者在一个生态里创业,那么深入的了解行业领军,适当的拜山头,业务协同,是大家在一定时间内一定要考虑的一件事。而难点在于认知和风口不好揣摩。研究他们出手的历史是最简单的正确的事,我推荐每个相应的创业者详细的拉出来相关的巨头投资清单仔细揣摩。起码国际巨头在一段时间内仍旧是较多围绕一个具体的代表着CEO或掌舵人对于企业未来认知的赛点集中冲刺。Facebook的元宇宙、Microsoft的游戏、Google和Amazon的云生态,Apple的硬件生态都是值得研究的。

而在高度成熟的市场,越来越多的企业做小做深。与巨头业务互补,更有甚者把大客户大合作方作为理想的购买方。目前品牌之于亚马逊的Thrasio模式,SaaS工具针对于Salesforce,Apple,Microsoft的合作模式等等都是可以参考的。问问自己:“你要不要和你最大的客户合起来干?”

优质的现金流永远是王道,就算业务差的十万八千里,没人与现金做对,一样可以买了你。Linkedin是,Wholefoods是,现在所有的头部游戏企业都是,做不到那么炫酷的时候,先让自己挣钱。

对于出海企业来说,TikTok与Starlark让我们看到了行业的星星之火,当然,前些年也有过TikTok作价卖微软的尝试。一个中国被海外巨头购买更多的是带来大家的惋惜和难过,情绪上不能接受。

Starlark卖给Zynga只是零星事件。不过换一个角度想呢,在未来的某一天,我们也许不光是到海外买买买花钱,到时候我们也有真正中国出海的优质待并购清单提供给全球的巨头,这个进程已经在亚马逊品牌、游戏等赛道开始了。

本文来自微信公众号:Richer有话说(ID:RicherSee),作者:Richer Xu