《启示录(一)》,本文来自微信公众号:QuestMobile(ID:QuestMobile),作者:Mr.QM,原文标题:《QuestMobile 中国移动互联网发展启示录(二):内容平台重度用户持续上涨,品牌营销进入“用户经营+消费转化”时代!》,头图来自:视觉中国

一、AI算法加持与用户线上行为深化,推动品牌布局数字营销

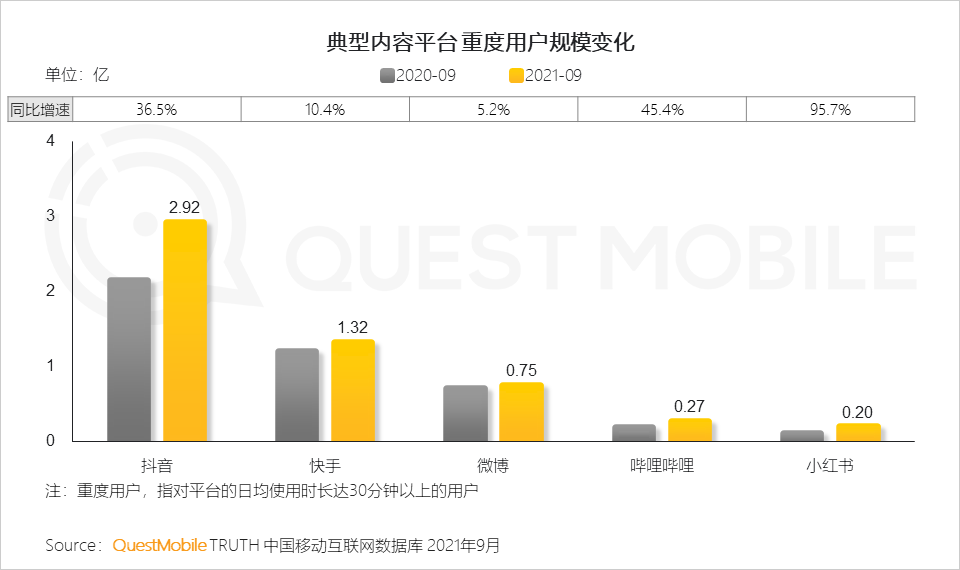

1. 随着用户对内容渠道的使用行为的进一步加深,消费品牌亦更重视内容营销布局

QuestMobile数据显示,移动互联网用户对内容平台的依赖性有所加强,用户对内容的选择并不受限于图文或视频等不同内容形式,各内容平台中日均使用时长超过30分钟的用户规模均明显上涨。

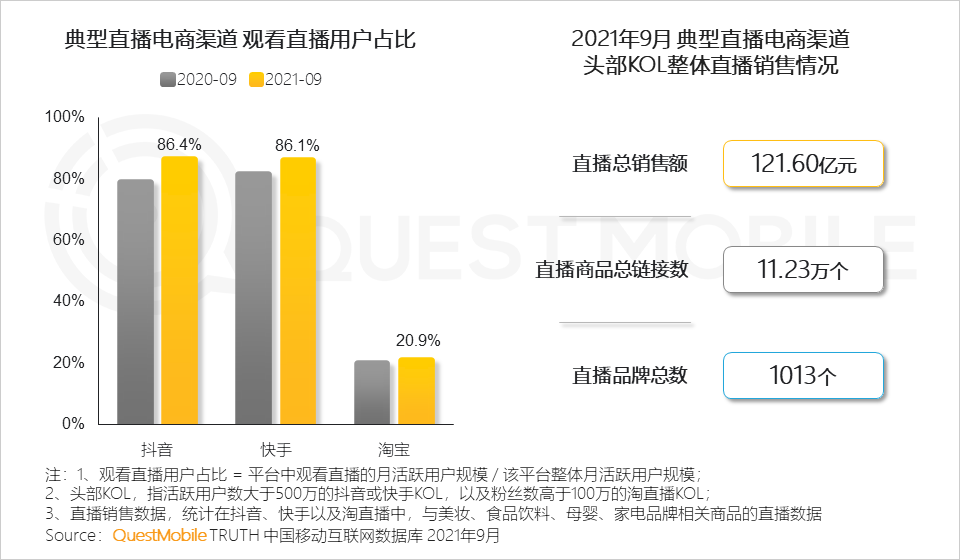

2. 除常规电商渠道以外,直播电商亦成为品牌实现销售转化的渠道,新兴品牌得以获得更多发展机会

直播流量持续提升,用户在观看直播中购物的习惯逐步养成,QuestMobile数据显示,在抖音、快手、淘直播三大主流直播平台中,仅2021年9月的单月直播销售额就已突破120亿元,上架的品牌商品链接数超10万个。直播生态成为新兴消费品牌实现消费转化的有效途径之一。

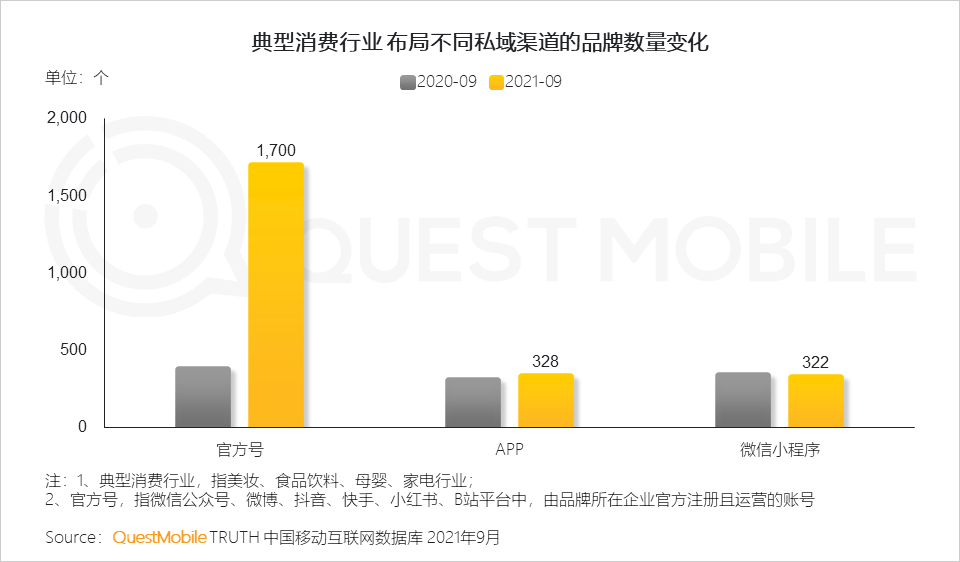

3. 消费品牌的数字化营销重心除公域流量触达外,同样重视私域流量转化

随着线上流量红利见顶,品牌营销重心从公域流量向私域流量覆盖,从流量运营转向用户运营,从看重流量效果走向更注重消费转化。

4. 消费品牌积极布局私域渠道,引导公域流量形成私域沉淀

品牌通过在公域流量池中创建官方号,通过自产图文视频内容、引导话题、与KOL合作等方式开展内容营销,扩大品牌曝光,传达品牌理念,引导公域流量转化为品牌私域流量。

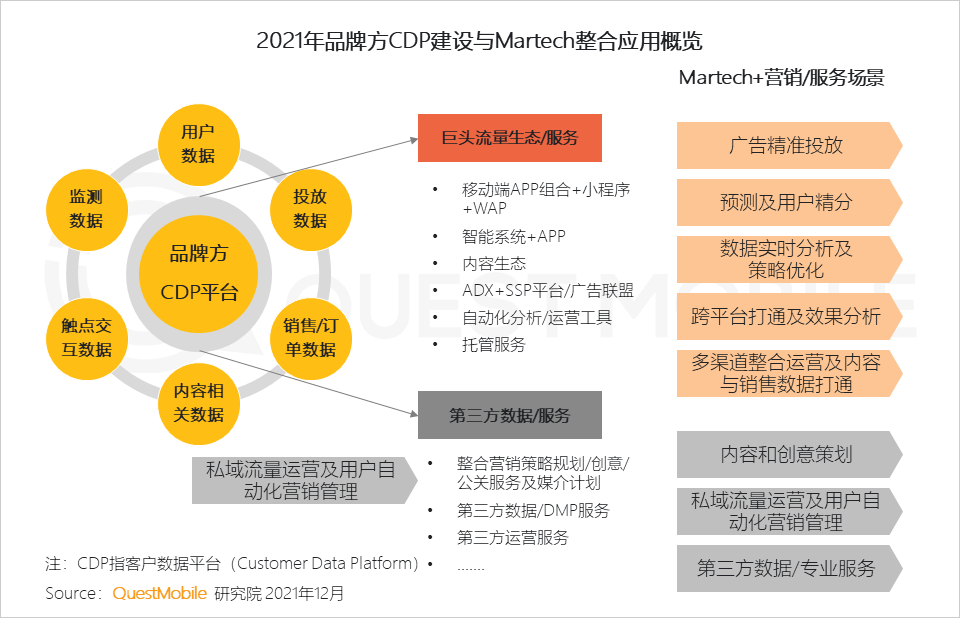

5. 已有数字营销对数据应用依赖度增强,品牌方强化CDP建设,平台方则通过流量生态+工具+闭环服务等锁住与品牌方的合作

巨头流量生态壁垒、个人隐私保护要求及基于内容营销的用户养成营销方式推动下,为Martech或ADtech的发展提供有利条件,包括需要的数据和数据联动,营销中丰富的互动形式产生的数据流程节点及链路闭环优化等。

二、典型消费品牌全域布局营销网络

1. 美妆行业:KOL+直播渗透圈层促进高效转化,高强度广告投放刺激用户消费

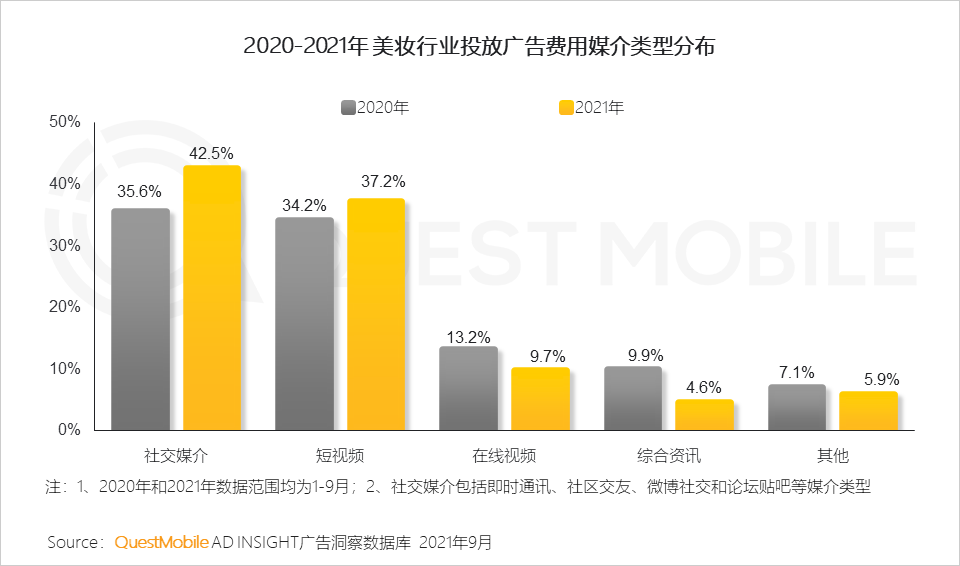

1.1 美妆行业以全方位渠道+广告的覆盖反复刺激用户不断购买

1.2 美妆行业营销节奏加快,重视流量更重视曝光效率,在保持短视频媒介高投放的基础上,广告资源向社交类媒介倾斜

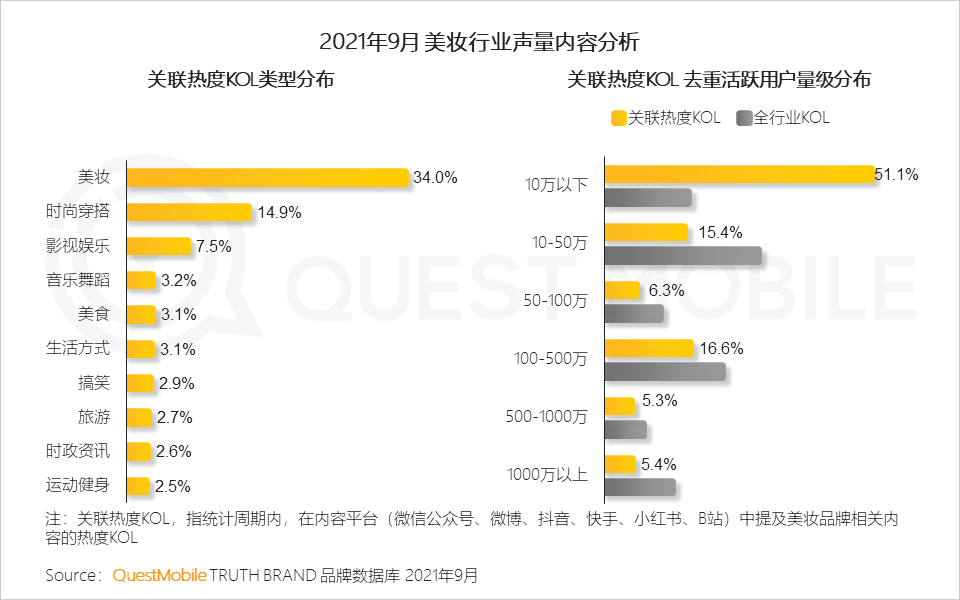

1.3 美妆内容主要由美妆、时尚穿搭等与行业强相关的KOL引领,参与KOL众多,尾部KOL竞争激烈

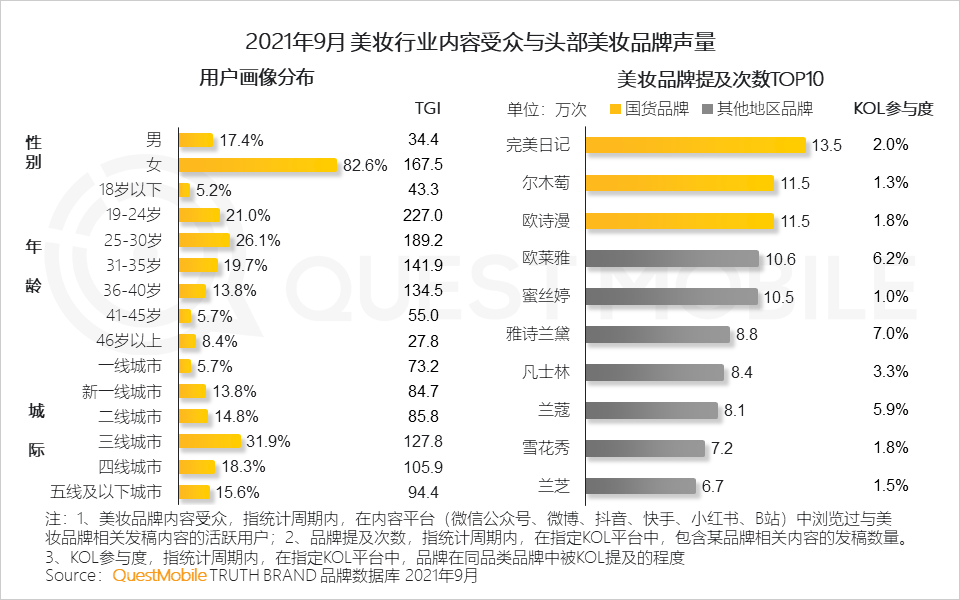

KOL是美妆品牌营销中关键的一环,美妆行业关联度最高的KOL类型为美妆与时尚穿搭KOL,其KOL行业契合度较高;相比全行业,美妆尾部KOL的比例更高,10万以下活跃用户占比超5成,而超1000万活跃用户的KOL占比低于全行业,影视娱乐、美食、时政资讯、音乐舞蹈类KOL超1000万活跃用户占比相对高,美妆品牌可考虑增加相关跨界KOL的合作。

1.4 部分国货美妆借助社交媒体、短视频等内容平台占据年轻人群心智,从欧美韩等国外美妆大牌中突围

美妆KOL内容受众人群主要为三线及以下城市的年轻女性,受众人群年龄集中于19-40岁;部分国货美妆凭借内容运营从欧美韩等国外美妆品牌的激烈竞争中突围,美妆行业中内容提及次数TOP3均为国货美妆品牌,但国货美妆品牌KOL参与度相比部分国外品牌仍不具有优势。

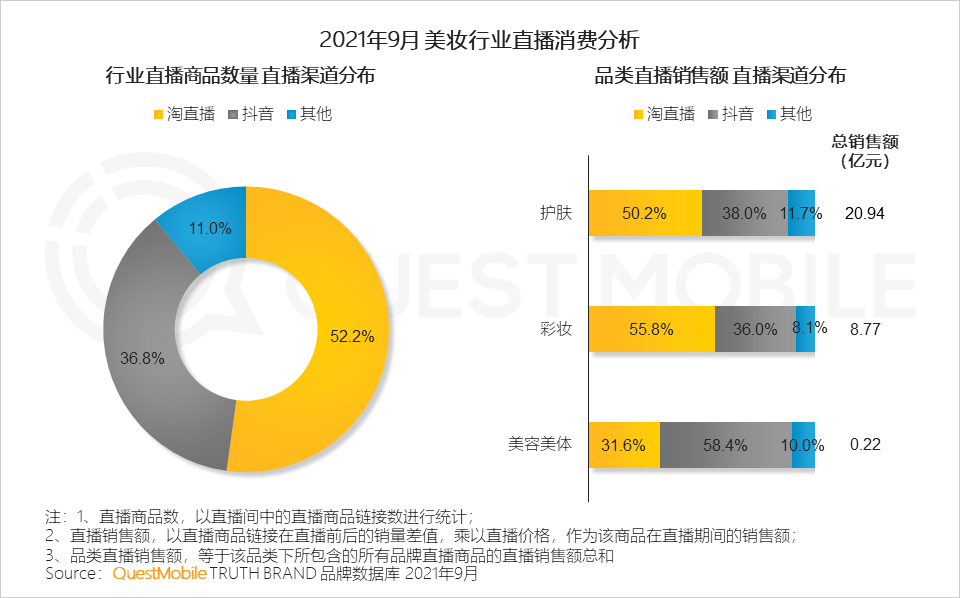

1.5 直播成为美妆品牌从内容运营到消费转化的重要一环,对护肤、彩妆的销售具有显著促进作用

淘直播在美妆行业的直播消费渠道中有较大影响力,美妆品牌在淘直播中的直播商品数量占比超50%。从细分品类来看,护肤品牌最受用户青睐,淘直播月度总销售额达20亿元以上,其次为彩妆,月度总销售额超8亿元,美容美体直播销售额相对较小,月度销售额不足1亿元。

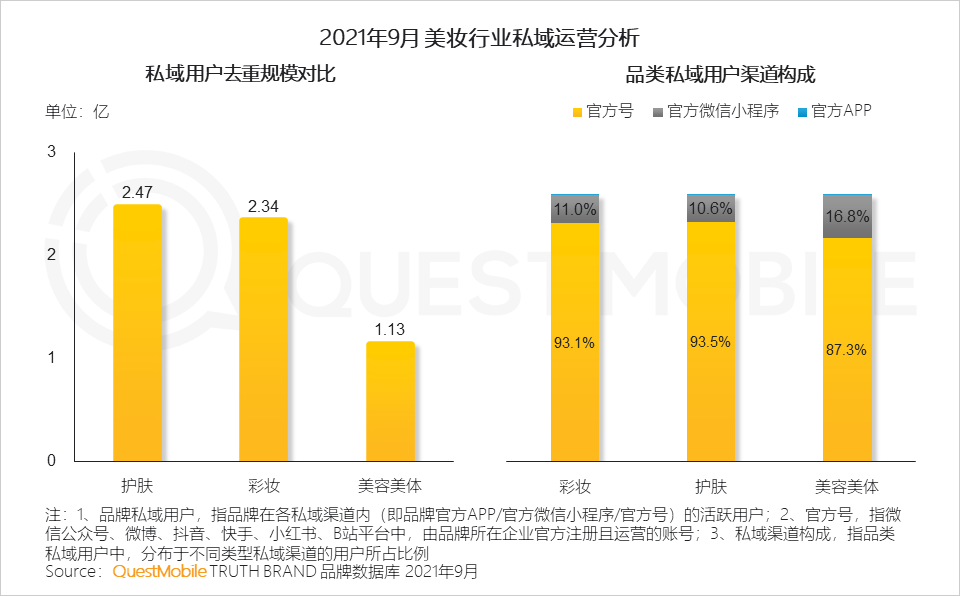

1.6 美妆品牌私域用户集中来源于品牌官方号与微信小程序,对平台私域依赖度高

护肤及彩妆私域用户规模接近,官方号在目标人群中有着显著的影响力;美容美体私域用户规模也较为可观,但从直播渠道消费总额体现用户更偏向于直播以外的购买渠道,同时官方微信小程序的使用人数也高于彩妆及护肤品类。

2. 食品行业:低价高频消费特征下,营销深度绑定用户消费场景,直播成为其重要消费转化渠道

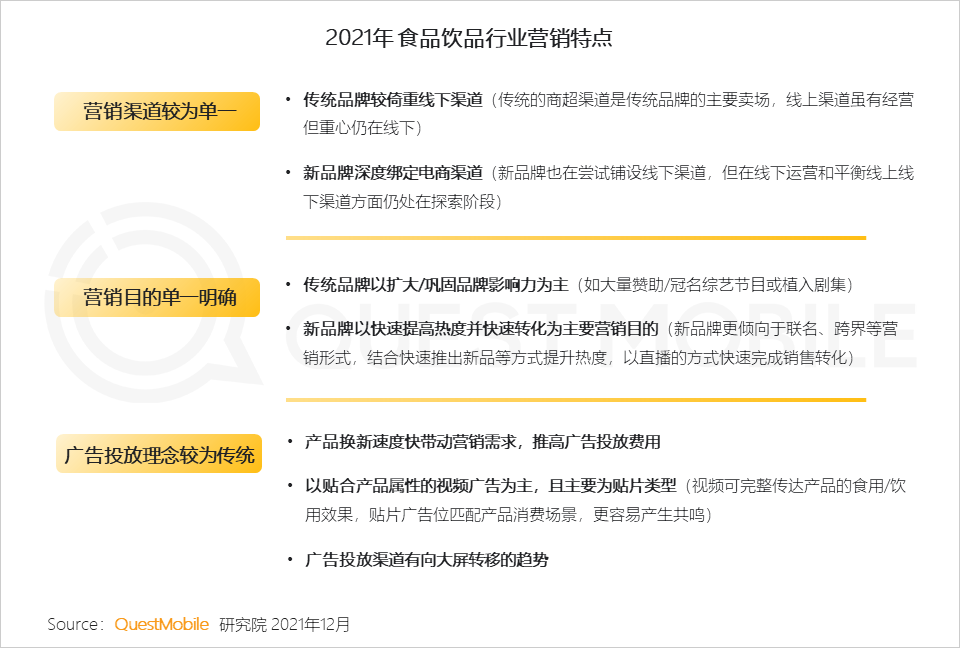

2.1 食品饮品行业以产品低价高频消费的特征使得渠道和价格的作用更显著,营销主要围绕高频消费场景展开

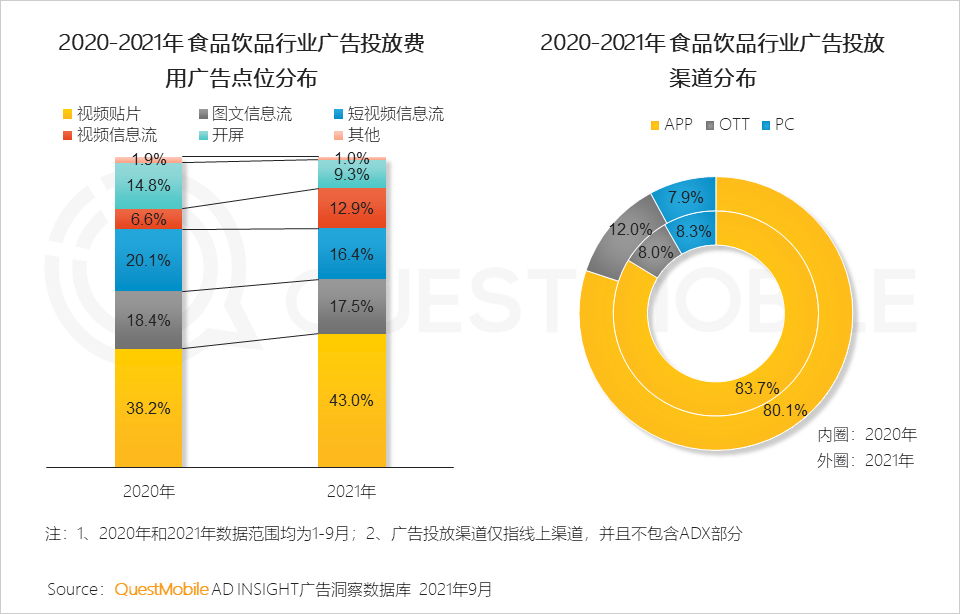

2.2 食品饮品行业在保持以视频贴片广告为主的同时,结合性价比考虑减少开屏广告转为视频信息流广告

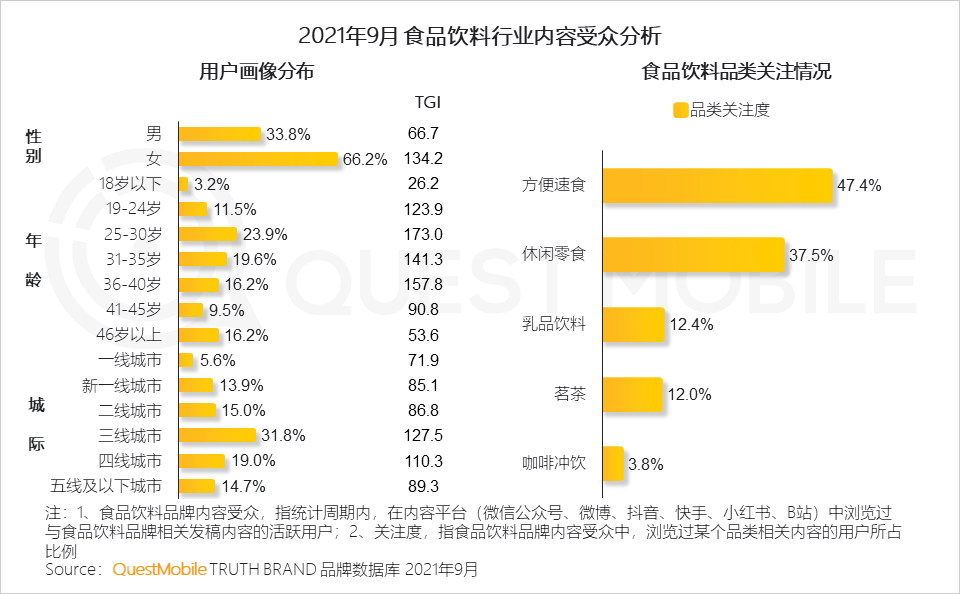

2.3 追新猎奇的年轻人群对食品饮料行业内容的关注度相对高,且集中关注方便速食、休闲零食、乳品饮料品类

食品饮料行业内容受众中年轻用户比重较高,19岁至35岁人群占比超5成,这部分人群整体消费能力强,更乐于接受新鲜事物;方便速食、休闲零食为用户最主要关注的品类,关注度占比分别达47.4%、37.5%。

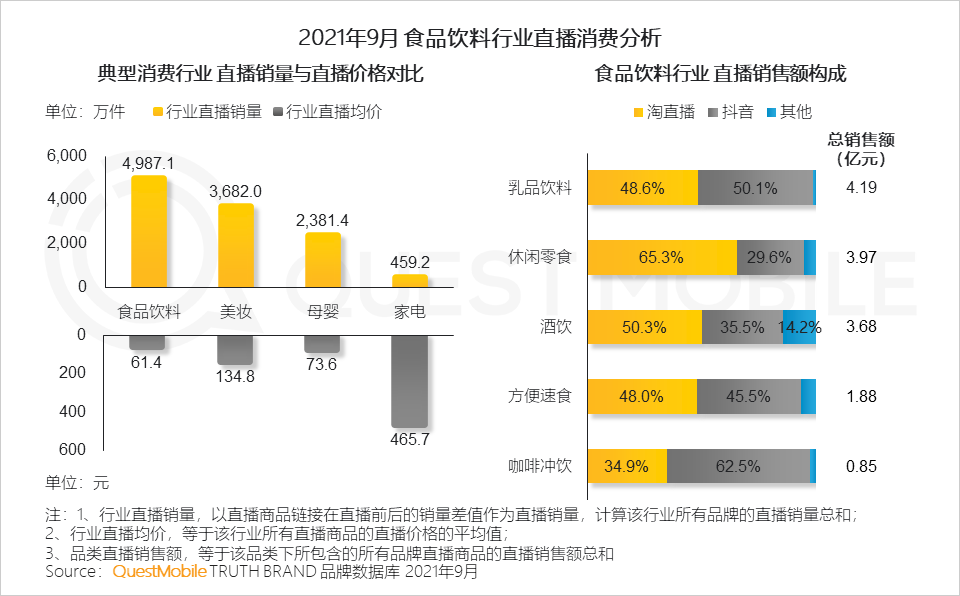

2.4 食品饮料产品具备低价高频消费特征,借力直播消费渠道高效实现消费转化

食品饮料行业的产品大部分具备低价高频的消费特征,与直播消费模式天然契合,通过布局直播消费渠道,可有效带动食品饮料商品的快速消费转化,QuestMobile数据显示,食品饮料行业的直播总销量,远高于美妆、母婴、家电行业。

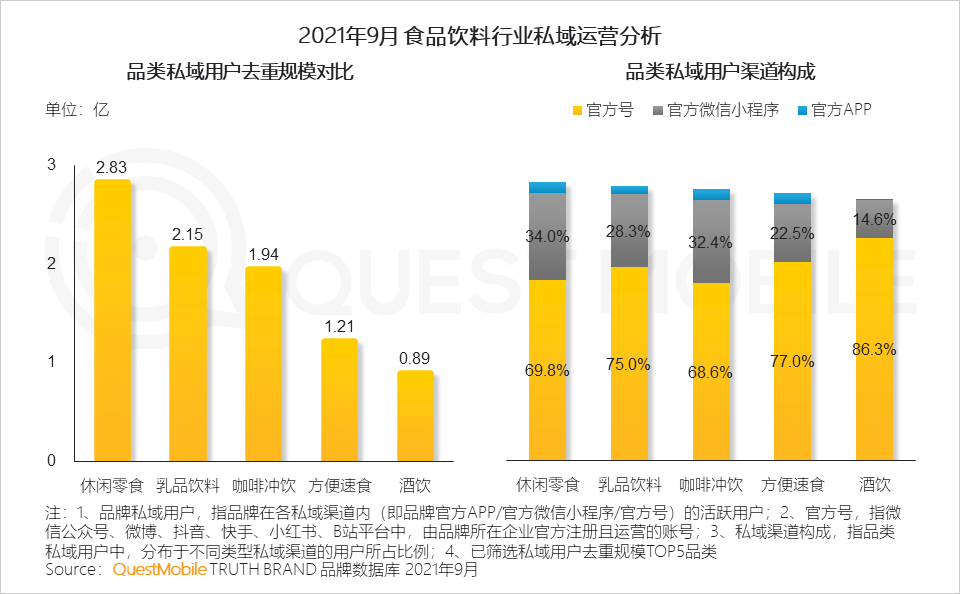

2.5 食品饮料行业微信小程序私域渠道表现突出,品牌通过线下消费环节促进私域转化

相比美妆、母婴、家电行业,食品饮料行业官方微信小程序用户使用渠道占比明显更高,主要原因为咖啡、茶饮等品牌线下门店通过小程序实现渠道线上化的同时,通过小程序下单吸引消费者成为其私域用户。

3. 母婴行业:90后女性进阶为母婴人群主力军,信息获取方式转变下,品牌营销向母婴内容生态倾斜

3.1 母婴行业营销投放重心转向内容渠道与母婴垂直媒介,传统广告投入降低

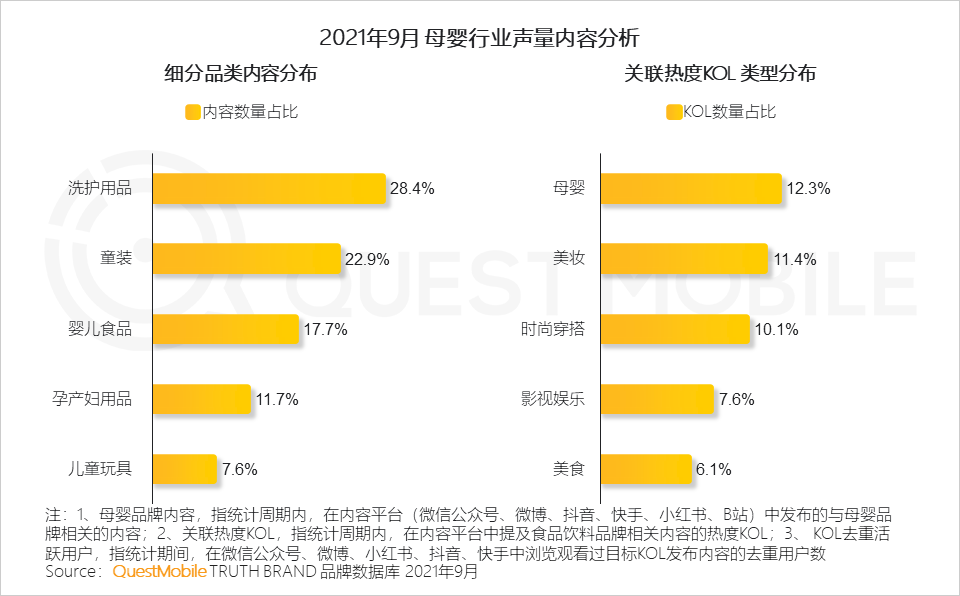

3.2 母婴行业内容布局主要以洗护、童装等内容为主,通过种草、KOL跨界营销等方式进行推广

母婴行业大力投放内容渠道,通过KOL种草等方式影响消费者的购物决策。从内容结构上看母婴品牌相关内容主要由洗护用品、童装等母婴细分品类所构成;另外,除母婴垂类KOL以外,与美妆、时尚穿搭等不同类型KOL的跨界联合推广,亦是母婴行业的重要营销特征。

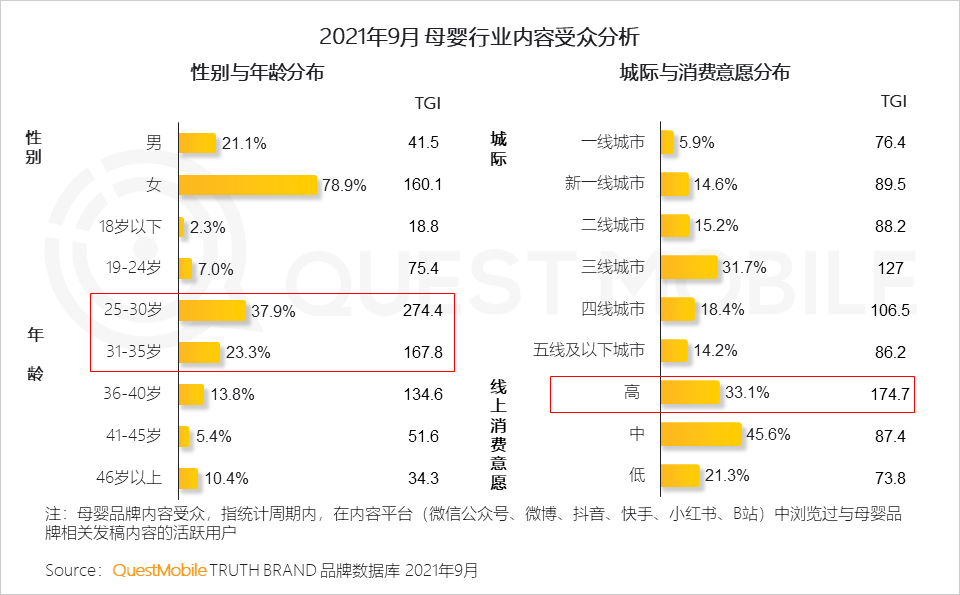

3.3 适龄孕育的85后、90后成为母婴用品人群中坚力量,具有较高的消费能力和消费意愿

85、90后适龄孕育女性为母婴行业内容的主要受众,其线上消费能力与意愿较高,新消费人群为母婴品牌带来新的机会与挑战。

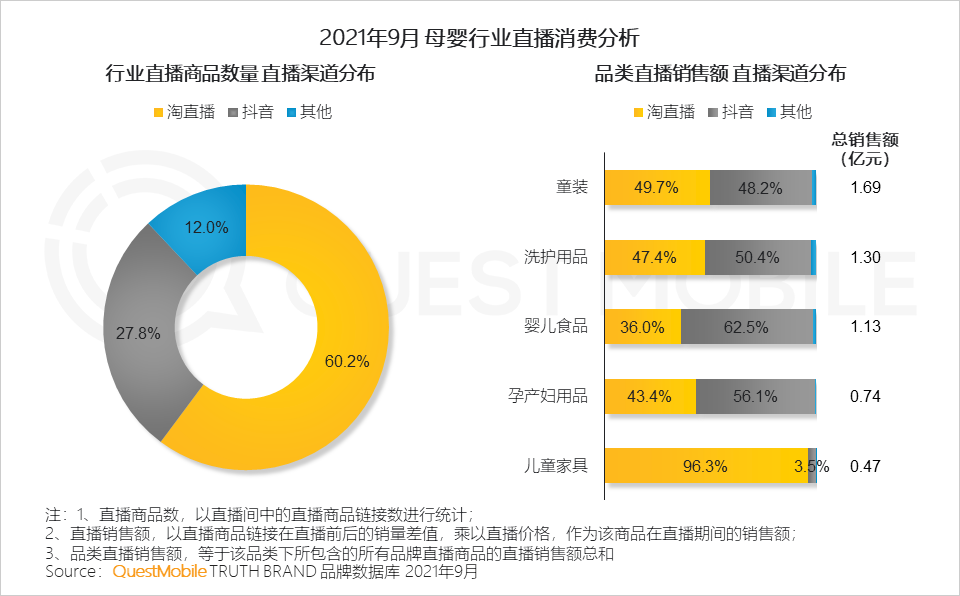

3.4 交互性强的内容平台在童装、洗护等母婴细分品类中具有销售转化优势

母婴行业中,淘直播商品数量占据优势,占比6成,但其大部分行业的消费转化不及抖音,仅在儿童家具品类的销售转化中具有绝对优势。抖音直播商品数量占比近3成,但其在洗护用品、婴儿食品、孕产妇用品多个行业的消费转化均最高。

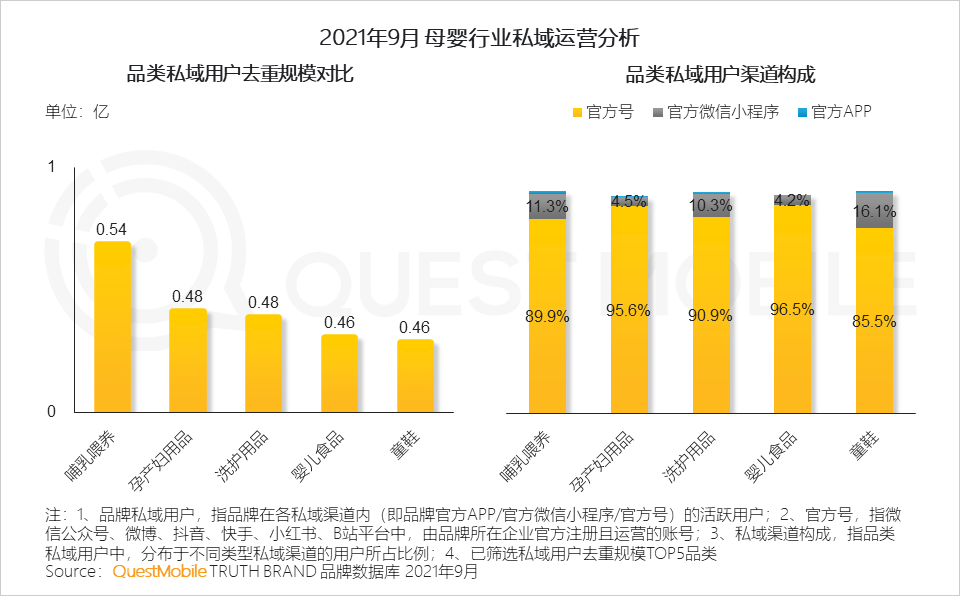

3.5 与婴儿成长健康相关的母婴细分品类更重视私域转化,品牌官方号是消费者获取权威信息的主要途径

母婴行业细分品类间差异性较强,与婴幼儿成长相关的哺乳喂养、婴儿食品等品类人群对官方信息渠道更为重视,且主要以官方号作为获取官方权威信息的主要途径。

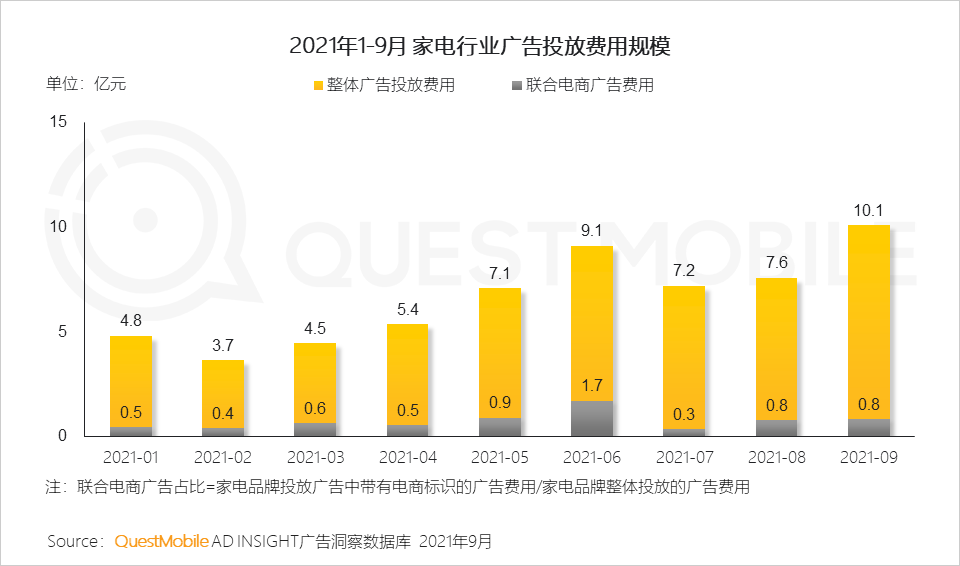

4. 家电行业:线上线下品牌渠道延伸融合,内容营销兼顾产品使用场景,官方APP私域渠道表现突出

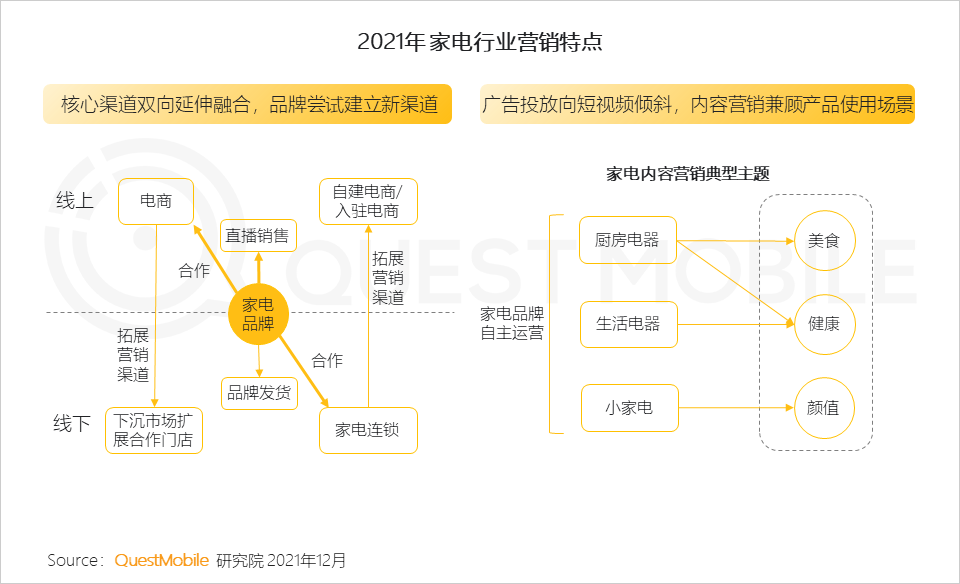

4.1 家电行业品牌主动出击,寻求渠道和营销的新突破

4.2 家电行业与电商合作加深,尤其大促期间会增加与电商联合投放的广告

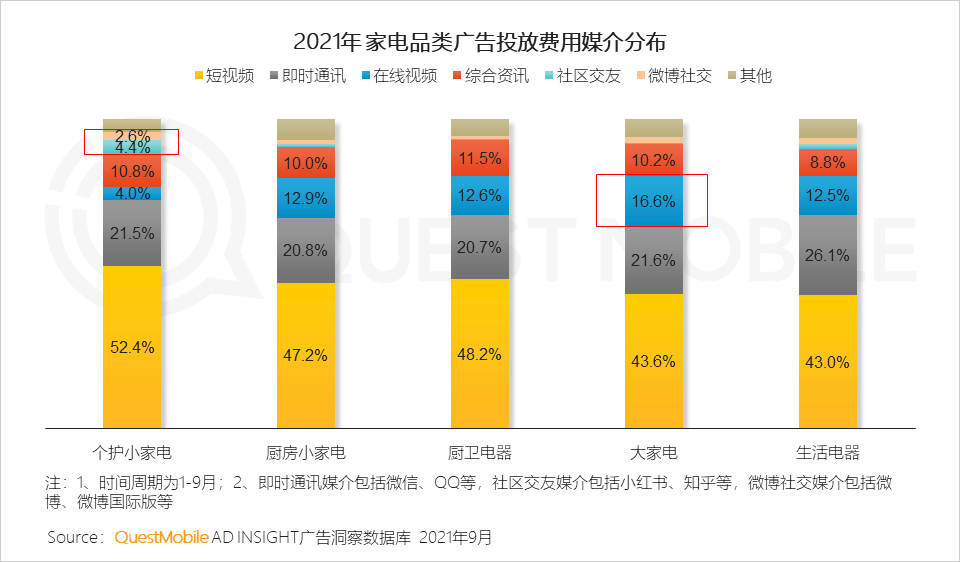

4.3 个护小家电新晋品牌多,注重应用社交媒介完成品牌的初期推广,大家电相对传统,长视频媒介仍为重要投放领域

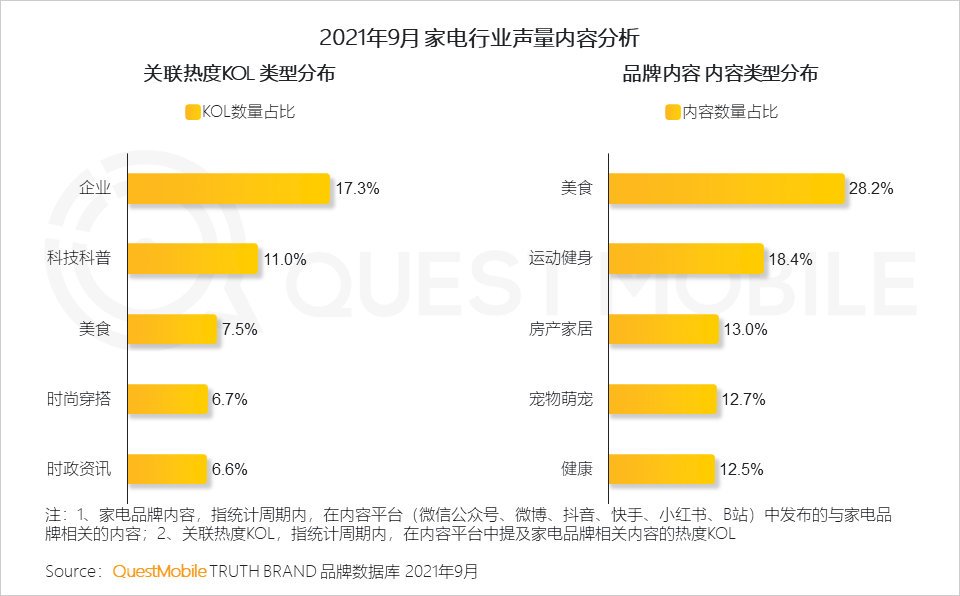

4.4 家电行业自主布局内容渠道运营,通过与生活场景结合的内容推广产品

家电行业更注重产品力及用户体验,QuestMobile数据显示,家电品牌内容主要由品牌企业号所发布,且提及的内容类型主要由与美食、运动健身、家居等用户生活场景强关联的内容场景所构成。

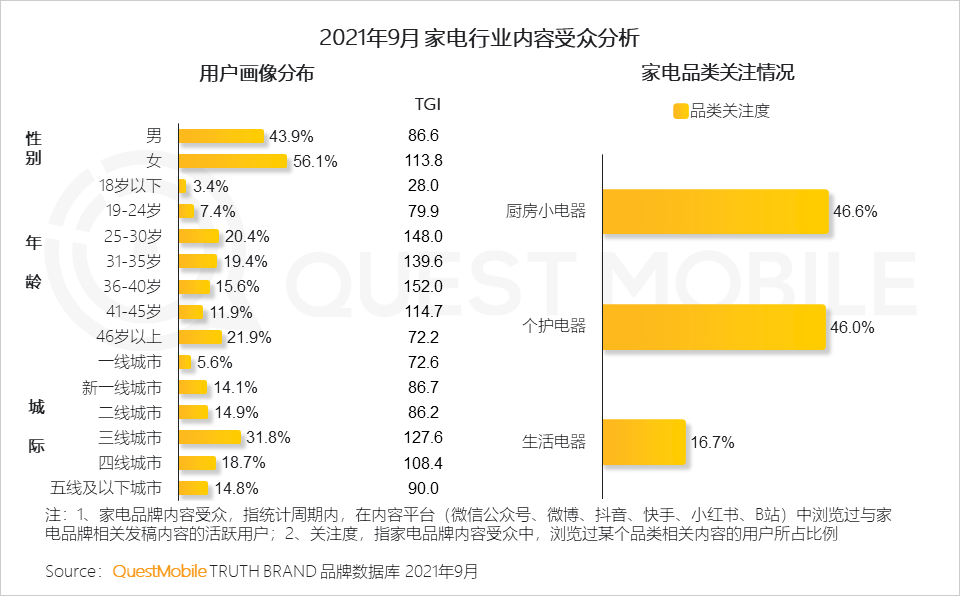

4.5 随着消费者生活精致度与个人健康护理需求提升,厨房小电器与个护电器相比普通生活电器受到更高的关注

QuestMobile数据显示,小家电行业品牌内容受众中25-35岁、女性用户比例高,对追求品质生活有较强烈意愿,另外,46岁以上的人群占比也高达2成。最受关注的是厨房小电器和个护电器,关注度均超4成。

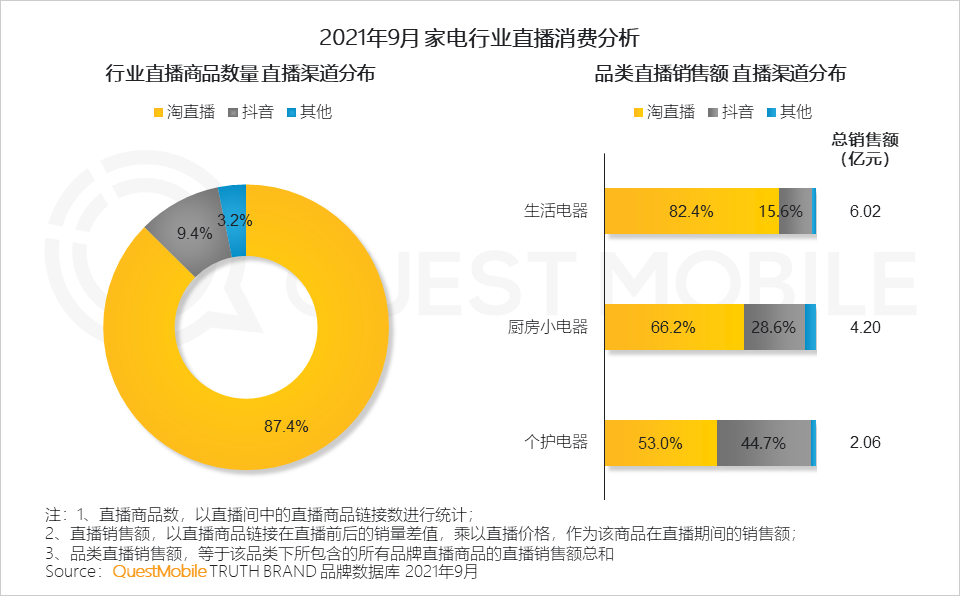

4.6 家电行业主要通过淘直播进行消费转化,抖音在个护电器的消费转化相对其他品类具有优势

家电行业品牌在淘直播的商品数目远高于抖音、快手等短视频平台,并且在生活电器和厨房小电器的销售转化中表现最优。生活电器内容关注度相对较低,但直播销售额最高。抖音在个护电器的直播销售中表现不俗,在该细分品类中月度销售额占比44.7%。

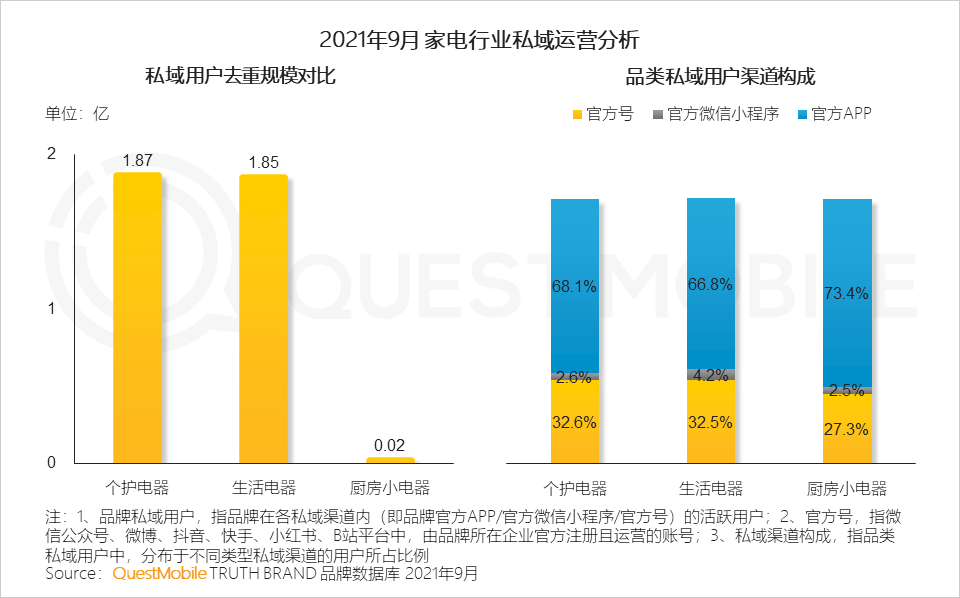

4.7 家电行业围绕综合商城与智能家居场景,布局官方APP私域渠道建设,促进消费转化和提高用户留存

个护电器和生活电器私域用户去重规模相差不大,厨房小电器私域用户去重规模显著更低。家电行业私域用户渠道构成来看,官方APP比重尤为突出,家电品牌APP主要以综合商城与智能家居两种模式切入。

三、资本涌入催化消费行业重塑竞争格局

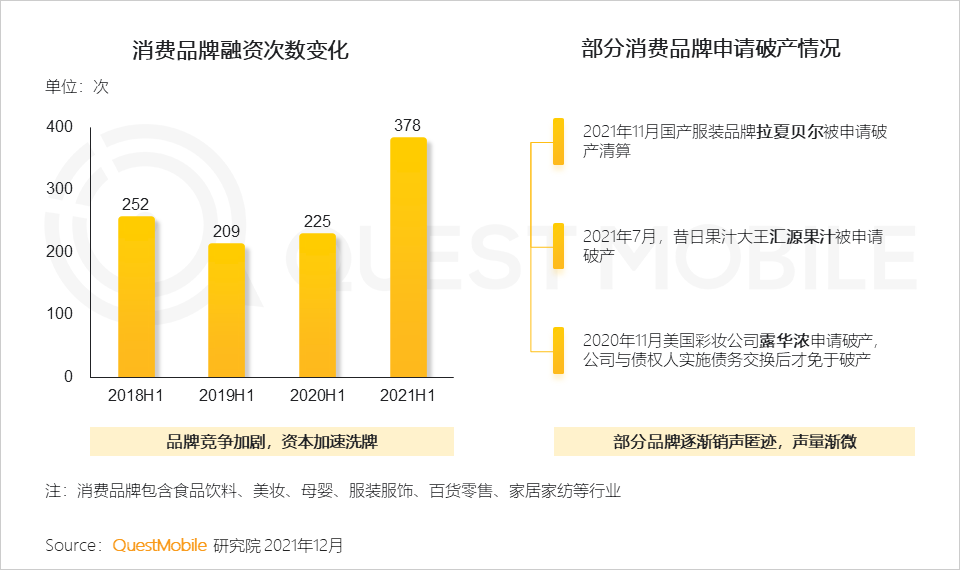

1. 消费品牌竞争加剧,资本加速行业洗牌

新消费品牌受资本青睐,呈现百花齐放态势。2021年上半年消费品牌融资超300起,为近几年历史最高,其中不乏大量2017年之后成立的新消费品牌。于此同时,缺乏创新、不能契合消费者需求的品牌面临破产窘境。

2. 品牌出海加速,跨境贸易成新增长点

跨境电商与跨境物流的发展为品牌出海奠基,新冠疫情激发海外线上电商渠道发展,在国内流量红利见顶的局势下,多个品牌瞄准海外市场,将跨境贸易作为品牌新增长点。

3. 品牌营销策略从重金购买流量转为深耕品牌文化符号

品牌营销流量成本走高,倒逼品牌深耕现有存量,通过产品设计、LOGO设计、联名活动、跨界营销等多种途径深耕文化符号,吸引目标客群的精神认同,打造品牌的独特调性。

本文来自微信公众号:QuestMobile(ID:QuestMobile),作者:Mr.QM