本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:安富建、张羽岐,编辑:杨中旭,制图:安富建 张羽岐,头图来自:视觉中国

年底了,中药股开始“冲业绩”。

中药股正在集体起飞。仟源医药(300254.SZ)、红日药业(300026.SZ)、方盛制药(603998.SH)以及大理药业(603963.SH)等接连大涨。

本来,近些年来,中药大品种已渐渐跌出中国医院用药Top10序列,但今年却打了翻身仗,在新药审批数量等多方面破了历史记录。

硬币的另一面,近5年,创新药突飞猛进,而今年来,短期陷入低谷。原食药总局局长毕井泉称“创新药九死一生,高投入应有高回报”,指向创新药当下过于严苛的价格机制。

中药向上,创新药向下——是一时之对比,还是未来大势的表征?

一、万马齐喑,两枝独秀

今年以来,中证中药指数(930641.CSI)逆势上涨28.93%(截至12月24日)。上周的涨幅达到了11.18%。

万马齐喑,两枝独秀。

实际上,中药是今年整个医药板块中表现良好的两个细分领域之一。2021年,中药板块逆势而上,在医药生物子行业中,涨幅仅次于化学原料药。

从A股主板来看,中药股在今年的股价整体呈现涨势,一改去年跌多于涨的局面。其中,表现突出者全年股价涨幅在1.5倍以上。

除了以上主要药企,今年股价上涨的还有江中药业(600750.SH)、中恒集团(600252.SH)、东阿阿胶(000423.SH)、天士力(600535.SH)、以岭药业(002603.SH)等,而云南白药(000538.SH)、步长制药(603858.SH)则出现了10%左右的跌幅。

今年以来的利好在近期集中释放。此前,中药市场出现了长期收缩的状态。以大品种中药为例,注射用血栓通(注射液)、倍通、注射用丹参多酚酸盐,三大产品的销售额连年下跌。据IQVIA统计,进入中国医院用药前十大产品里的中成药数量,自2017年以来持续减少。

从三种中药进入前十、最高销量产品排行第五,到如今完全消失。中药最后一次出现在销量Top10是2019年。米内网数据显示,2019年中国公立医疗机构终端中成药销售额为2830亿元,中成药销售初次出现1.7%的负增长。

2019年中国公立医疗机构终端中成药产品Top20的累计销售额达602亿元,品种销售额均超过20亿元,其中,注射用血栓通(冻干)年销售额高达62.83亿元、注射用丹参多酚酸盐41.35亿元、注射用血塞通(冻干)39.28亿元、丹红注射液36.15亿元。

与之呼应,中药股龙头正在式微。2019年,A股生物医药行业市值Top10公司,仅有2家中药,分别是云南白药、片仔癀(600436.SH)。早在2009年,这一数字是5家,含云南白药、吉林敖东(000623.SH)、哈药股份(600664.SH)(含中药)、华润三九(000999.SH)、st康美(600518.SH)在内。

2021年,中药“回潮”迹象明显,与之对比,创新药市场走出了相反的路径。

信达生物创始人、董事长兼总裁俞德超在2021红杉全球医疗健康产业峰会上称,过去5年是中国医药创新研发最好的5年,每年新药审批数量已经接近FDA的速度,进入美国、欧洲临床研究的数量也在过去5年翻了10倍。

5年狂飙突进之后,刹车键被短暂摁下。2021年,创新药企上市“破发”成为一大现象,折射出市场对创新药的情绪。

2021年最后一个月,生物医药企业上市“破发”不断。12月15日,百济神州(688235.SH)以192.6元/股的发行价登陆科创板,成为全球首家三地上市的生物医药企业,也是今年以来A股第三大高价新股,然而IPO首日,盘中最大跌幅近20%。12月10日,凯莱英(06821.HK)、北海康成(01228.HK)、迪哲医药(688192.SH)三家医药企业同日IPO(凯莱英、北海康成在港股,迪哲医药在科创板)。这三家企业开盘即破发,最大跌幅近30%。

实际上,今年年初“破发”潮已经开启。据《每日经济新闻》统计,截至4月27日,“破发”上市药企共计16家,达3成之多。

5年来,中药一路走低,2021年却迎来“大逆转”,创新药却仿佛正改天换日,进入另一番境地。

二、“加速器”大力助推中药正在起飞

11 款中药新药获批,数量为近5年来获批中药新药最多,超过4年总和。

这是国家药监局官网披露的2021年中药新药获批数据,而2017年至今,中药共有19个中药新药获批上市。

2021年,国家药监局紧急批准清肺排毒颗粒、化湿败毒颗粒、宣肺败毒颗粒3款抗新冠病毒中药新药,同时批准了益肾养心安神片、益气通窍丸等8 款中药新药上市申请。

据药智数据统计,截至12月16日(当天2款中药新药获批),2021年中药新药申报注册数达58个(已受理号计),同比增幅114.81%。无论是申报临床(48个)还是申报上市(11个),皆创历年新高。

助推中药起飞,新药获批是一极,医保国谈是又一极。

12月3日,通过2021年谈判调入国家医保药品目录发布,其中中药新药达3款,分别为化湿败毒颗粒(2021年获批)、宣肺败毒颗粒(2021年获批)、关黄母颗粒(2018年获批)。此次调整后,最新版国家医保药品目录药品总数达2860种,其中西药1486种,中成药1374种(今年医保谈判调出的11种药品,含3种中药)。

经过几次国谈,在2016年至今批准上市的中成药基本都已纳入医保(除今年新获批的大部分)。

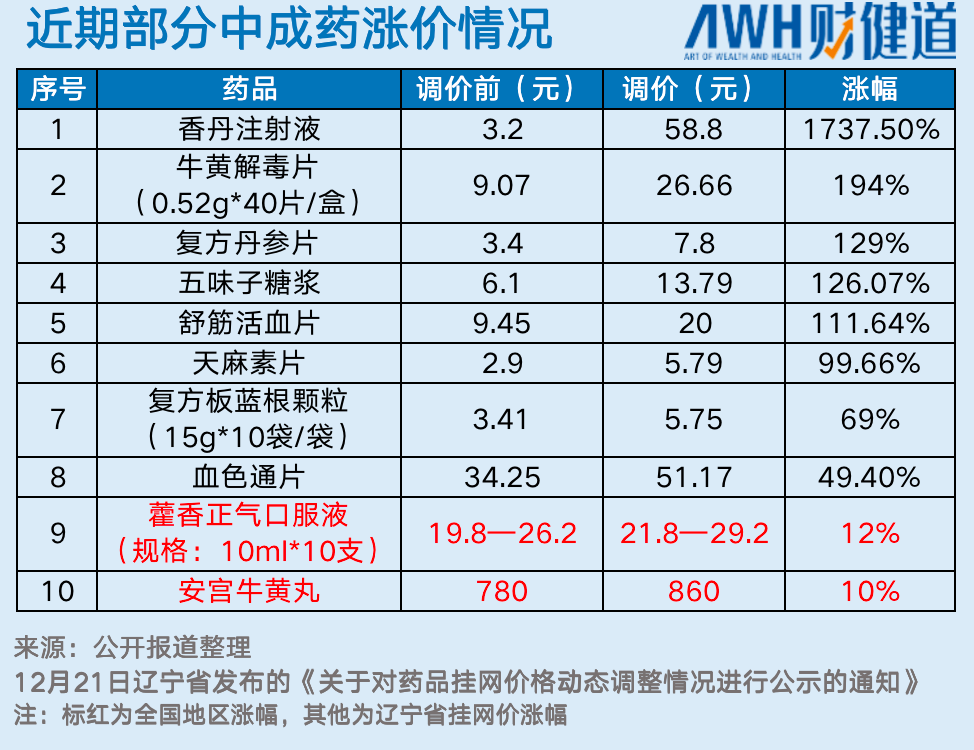

今年各方利好政策推动下,中成药不止股价涨,药品价格也在涨。

12月之后,不少中成药开启新一轮涨价。12月6日,“神药”安宫牛黄丸涨价10%,登上热搜。自2012年7月至今,每盒价格自350元涨至860元(2012年7月,单价涨幅60%;2019年12月,单价涨幅39%)。12月21日,太极集团对藿香正气口服液的出厂价格调整上涨12%,单价从19.8元-26.2元涨至21.8元-29.2元。

涨价的中药不只安宫牛黄丸一种。12月21日,辽宁省公共资源交易中心发布《关于对药品挂网价格动态调整拟涨价情况进行公示的通知》,有136个药品拟涨价(企业报价中),其中中成药上调价格近40种,占比约为30%。还有因涨价而“闻名遐迩”的片仔癀,自2005年3月开始,公开发布的价格调整公告17份,其中16份都指向涨价。今年6月24日,“一粒千金”的片仔癀从稳价590元被炒至1600元,一盒难求。

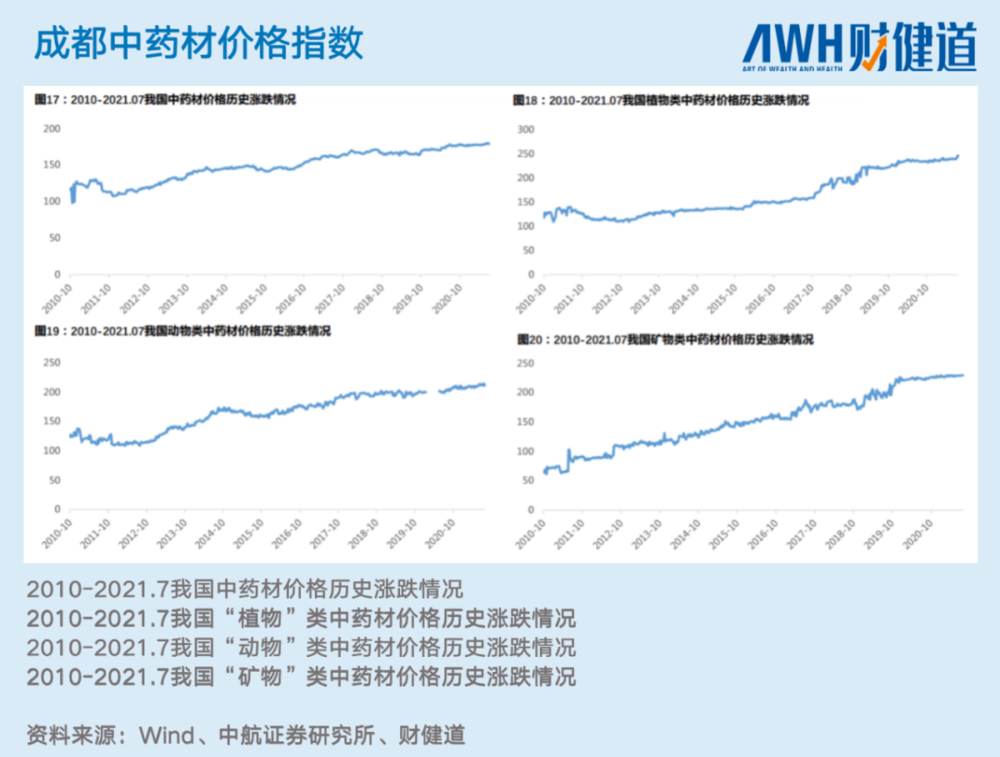

自2010年至今,中药涨价从未间断。据中航证劵研究所报告指出,自2010年至2021年,虽然2015年是国内中药材市场的价格低点,但是总体上,11年来中药材价格波动上涨,以成都价格指数为例,总价格指数(中药材,包括植物类、矿物类、动物类中药价格指数皆波动上涨)从100升至200左右。

每次涨价,对外原因均称因为“原材料”涨价。但是,媒体报道有不少珍贵药材,如今已有“平替”药材,野生药材正在替换为更低价的人工药材。有相关人士称,中药价格上涨如原油价格,存在炒作嫌疑,“总之就是要涨价”。

三、创新药挤出“泡沫”,中药盘出“包浆”

中药之外,CXO正在成为资本在医药生物领域的“避险地”。

当孙悟空用金箍棒给唐僧画了一个圈,对于医药投资,出圈求生抑或圈内待援没有唯一答案。唯一确定的是CXO——这个位于政策风险盲区的圈。

中药利好,不少基金将目光从泡沫化的创新药转向了中药。

当创新药市场挤出“泡沫”之际,中药却盘出了“包浆”。数年之后,沉疴泛起。

自今年国家医保谈判以来,争议药品“971”进医保,丹红注射液取消用药范围限制、市场大扩容却仅降价2%等,引发舆论持续关注中药。业内乃至社会不乏批评声,认为医保基金颇有重新沦为“唐僧肉”之嫌,被称为“制度的倒退”。

中药和创新药的本质差别,从研发投入分析是永不过时的角度。

“钱花在哪里才是重点。”

有专家指出,中成药与创新药研发逻辑不同,创新药的研发投入占营收低于15%可能就难以进军Top10,但是中成药研发占营收能够超过5%,就已经是研发“大厂”了。

以今年前三季度为例,仅有桂林三金、康缘药业两家企业研发投入超过10%,而超过5%的只有五家。据《财健道》计算,今年前三季度,云南白药研发占营收比仅为0.69%——尽管营收近300亿元,但研发占比不足1%。

2021年上半年,世界范围内的10大药企中,默沙东(MRK.US)、罗氏 (ROG.S)、百时美施贵宝(BMY.US)和阿斯利康(AZN.US)4家研发费用占营收比例均超过了20%,默沙东则达到了30%占比最高。10大药企总研发费用,合计投入约495亿美元。

国内药企的研发费用占比正在逐渐向国际顶级药企看齐。

另外,没有一款中药进入FDA审批政策,这为外界所长期质疑。且近年来,只有一款复方丹参滴丸完成了进入3期临床试验,5款进入临床2期。

进入2021年,政策加持,市场看好,涨价势在必行,似乎中医药发展正在向上,而创新药无论是集采、医保谈判都在被频频压价,丢兵卸甲。

毕井泉表示,“我们应该支持创新、鼓励创新”,要想做出真正的原研药,还需要创新。当创新药市场挤出泡沫,或将迎来“黄金时代”。

2021,是中药的回光返照,抑或绝地反击?答案仍在风中。

(作者系《财经》研究员,实习生李紫雅、刘曦然对本文亦有贡献)

本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:安富建、张羽岐