本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:安富建,制图:李紫雅、安富建,题图来自:IC photo

新冠疫情爆发的两年间,医药行业发什么了哪些前所未有的巨变?“我认为mRNA疫苗最终将被视为应对新冠大流行带来的最重要的技术突破”,比尔·盖茨的这一回答或许会赢得无数人认可。

不止如此,如今,基因检测、核酸检测、方舱医院、生命支持技术、新冠疫苗、特效药以及远程医疗等领域均获得了空前发展。以核酸检测机构数为例,截至2021年12月11日,全国已经有11744家医疗卫生机构可以开展核酸检测工作,而2020年3月底,这一数字仅为2081家。正是因为如此规模庞大的检测机构,才出现了南京、西安等千万级人口的大城市开展一轮又一轮的全员核酸,实现“动态清零”。

围绕“检测+疫苗+药物治疗”为主的一套防治新冠的“组合拳”,而新冠疫苗、特效药产业实现“从0到1”的崛起,让辉瑞等药企获得新生。针对这套组合拳覆盖的产业,我们对过去两年技术、行业及药企变迁进行全面回顾。

基因测序、核酸检测方舱医院、生命支持技术

2020年1月11日,中国科学家张永振团队率先公布新冠病毒的全基因序列,拉开了全球新冠病毒防控的序幕。

国内之所以能在不到两周即揭开“不明原因肺炎”的真相,是基因测序技术已达到了世界领先水平。此后两年,这项技术对于识别和跟踪新冠病毒变异株——阿尔法、贝塔、伽马、德尔塔到奥密克戎——持续发挥着关键作用。

基因测序技术帮助人类认知了新冠病毒,而核酸检测则筛查出了新冠病毒的感染人群。2020年1月20日,国家药监局启动应急审批,两天后,确定将8个新冠病毒核酸检测产品纳入应急审批,并在4天内批准4个产品上市。

基因测序技术/核酸检测等让“发现”成为采取有效措施的第一步,而“方舱医院”建设被誉为扭转新冠疫情防控局势的关键之举。

2020年初,“方舱医院”建设是推动中国新冠疫情拐点出现的重要防控手段。2月1日,呼吸病学与危重症专家、中国工程院副院长、北京协和医学院院校长王辰随中日医院医疗队赶赴武汉,面对医院超负荷运转的局面,首次提出建立“方舱医院”,对患者“应收尽收,应收早收”。48小时后,首批3座方舱医院开舱。面对外界对“方舱医院”的多重担忧,王辰曾指出,“这不是‘至善之策’,却是可取之策,现实之策。”

3月10日,随着武昌方舱医院的休舱,武汉16家方舱医院全部休舱。随即,国外开始纷纷效仿。3月14日,德国宣布建造一所方舱医院,3天后宣布建成并投入使用。在此前后,方舱医院在德国、西班牙、英国、美国、塞尔维亚、菲律宾、智利、印度等全面开花。

当新冠疫苗、药物研发等尚未进入实质阶段,拯救重症患者的重要手段是呼吸机、体外膜肺氧合(ECMO,全称Extracorporeal Membrane Oxygenation)等ICU之中生命支持系统最主要的医疗设备。

疫情初期,在ICU资源挤兑较为严重的武汉地区,预计呼吸机的需求量在5000台左右,整体缺口约在4000台,迈瑞、鱼跃等呼吸机厂商及时填补了需求缺口。工信部数据显示,截至2020年3月29日,主要呼吸机企业累计向全国供应呼吸机2.7万多台。从全国来看,疫情前国内呼吸机保有量在8万台左右,年采购量在1.47万台。当时,中国有创呼吸机生产企业共有21家,其中8家取得了欧盟强制性CE认证的呼吸机产品约占全球产能五分之一。

但必须正视的是,中国呼吸机行业整体技术与国际先进水平至少差距20年以上。2020年5月,据有关机构发布的2020年全球呼吸机市场排名,前七位欧洲占据4席,美国2席。2018年,我国呼吸机市场份额达116亿元,其中,55%属于荷兰的飞利浦伟康、25%为澳大利亚瑞思迈的代工生产,两家占据市场份额80%。2019年,中国呼吸机的国内市场容量(按出厂价计算)在120亿元左右。2019年,国内前十大呼吸机销量排名中,国产品牌仅有迈瑞医疗(14.03%)、深圳科曼(3.3%)、北京谊安(3.19%)三家上榜。

当新冠疫情全面爆发,全球医疗资源陷入严重紧缺,以欧洲为例,欧盟委员会于2020年3月25日披露,全欧洲呼吸机的供应链只能满足需求量的10%。呼吸机产业出现了巨大的发展潜力,据不完全统计,截止到2021年初,国内呼吸机行业实现出口300亿元以上,内销150亿元以上。

当呼吸机用到极致,甚至无效之际,ECMO(全名为“Extracorporeal Membrane Oxygenation”, 即体外膜肺氧合,也被称为体外生命支持)成为医生的重点考虑。疫情初期,随着危重症患者增加,ECMO数量严重不足。全国多地的ECMO曾被紧急调运支援武汉。据中华医学会会刊2019年6月数据,2018年全年,中国260家医院上报3923例ECMO技术应用。但这一重要的医疗设备长期依赖于进口,时至今日,我国尚无生产ECMO的厂家。

据未来智库数据显示,监护仪、呼吸机、新冠测试等疫情相关产品的超额受益,使得2020年2至4季度,医疗器械行业营收增速在30%以上,奠定当年整体高基数,在2021年增速减缓至20%以下。

基因测序、核酸检测、方舱医院、呼吸机——它们共同铸就了新冠疫情的第一道“防护墙”,当新冠病毒蔓延全世界两年之久,它们所带动的相关产业也获得了空前发展机遇。

检测技术破解新冠“猫鼠游戏”

2021年12月20日,全球已经有超过80个国家和地区出现了新冠变异毒株奥密克戎,在美国新增病例中,有72%是感染了奥密克戎毒株。而在中国天津、广州、长沙等地也相继出现了奥密克戎毒株的输入病例。

尽管人类尚未完全揭开基因组序列的全部奥秘,但基因测序已被当做一种全球警报系统来使用,用于监测新冠病毒、流感毒株等,比如此前,阿尔法、贝塔、伽马和德尔塔等新冠病毒变异株。基因组学技术领域2020年产业规模达213亿美金,未来5年复合增长率达到15.4%。产业发展推动基因测序的成本正在大大下降。在国内,一天就可以为几百个人做基因组测序,而一个人只需要2000元人民币。

2020年国家药监局共批准54个新冠病毒检测试剂,产能达到2401.8万人份/天。截至2021年12月11日,全国已经有11744家医疗卫生机构可以开展核酸检测工作。总体的核酸检测能力目前已经达到了每天单管单检2995万份,如果配之以“10混1”的检测方法,检测能力还能够实现倍增。2021年1月,全国核酸检测机构有8437个(相当于2020年3月底2081个医疗卫生机构开展核酸检测的4倍),单管检测能力达到每天1255万人份(相当于2020年3月底126万人份的10倍)。

时至今日,武汉、青岛、石家庄、南京等多个城市曾因新冠疫情开展全员核酸检测,覆盖人数超千万的大规模核酸并不鲜见。目前,西安市已完成4轮核酸检测工作。12月27日12时,新一轮核酸检测正式启动。

根据弗若斯特沙利文分析,2016年至2020年国内核酸提取纯化市场从3.4亿元增长至16.8亿元,期间复合增长率为49.3%,核酸样本保存试剂市场从5.5亿元增长至24.7亿元,期间复合年增长率为45.5%。目前,据不完全统计,国内从事新冠检测相关产品研发生产的企业近千家,但是同时取得国内NMPA注册、欧盟CE认证和美国FDA、EUA认证的企业只有三家:华大基因、迈克生物、复星医药。这几家企业因资质齐全,出口海外扩张市场更加具有优势。

据华大集团CEO、科普作家尹烨介绍,“面对疫情,公共卫生措施(隔离,减少聚集,佩戴口罩)+检测(测序、核酸、抗原抗体)+疫苗(灭活、腺病毒、重组、mRNA等)+药物(中药、化学药、抗体药)治疗,这是一套组合拳”。

如果说“公共卫生措施+检测”是基础款,那么“疫苗、药物”就是防治新冠必备的进阶装备。

新冠疫苗、特效药:“双壁”筑牢免疫防线

2020年1月11日,当张永振团队率先公布新冠病毒的全基因序列之后,Inovio公司在电脑上的基因测序软件里设计出了新疫苗,并宣布最快将于今年夏天开始人体临床试验。这曾被认为是本世纪最快的疫苗研发记录之一。

2020年2月21日,科技部副部长徐南平表示,新冠疫苗预计4月下旬申报临床试验。当时,公开宣布进行新冠病毒疫苗研发的企业已经达到19家之多,包括灭活疫苗、mRNA疫苗、重组蛋白疫苗、病毒载体疫苗、DNA疫苗等路线在并行推进。

短短两年间,新冠疫苗市场急速扩容。截止2021年12月,全球疫苗产量大约有122亿剂,其中中国生产57亿剂,是全世界最大的疫苗产地。

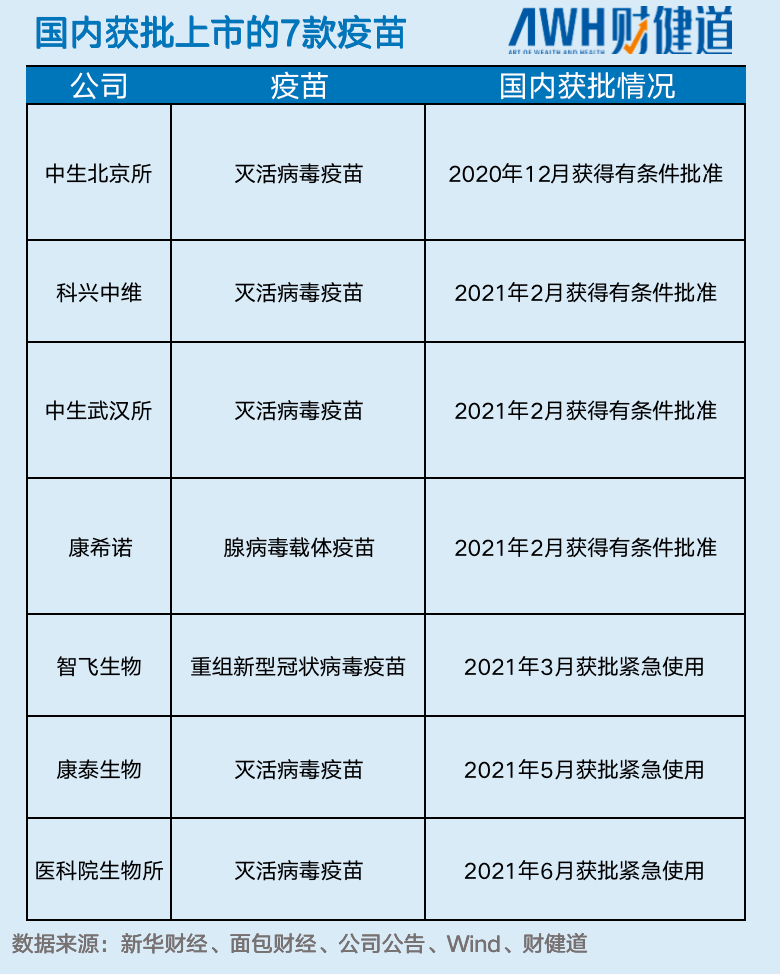

在国内,以灭活疫苗为主,目前有条件获批或紧急使用的共计7款疫苗。截至2021年11月,已经有57个国家批准科兴中维的灭活疫苗“克尔来福”的紧急使用或附条件上市,全球累计供应超23亿剂次,全球累计接种量超19亿。

2021年12月22日,国家卫健委通报,全国新冠疫苗接种剂次超27亿,完成全程接种人数超过11.9亿人。至此,我国疫苗接种率已达80%以上。

这11.9亿人接种的疫苗,以科兴和国药生产的两款灭活疫苗为主。庞大的接种人群让两家企业收益颇丰。据估算,仅2021年上半年,科兴和国药出售新冠疫苗获得利润已超过500亿元。其他疫苗企业,智飞生物、康希诺分别实现销售额53.1亿元、20.6亿元。另外,复星医药与德国BioNTech公司合作研发的mRNA疫苗复必泰在港澳台地区等销售额已超过5亿元。

国外全面开花的mRNA疫苗,在国内仍处于研发阶段。跑在前头的是艾博生物联合军事科学院军事医学研究院、云南沃森生物共同研制的新型冠状病毒mRNA疫苗(ARCoV)。目前,艾博生物的国产mRNA疫苗处于3期临床。另外,斯微生物也是研发进度较领先的mRNA疫苗企业。

在国外,最主流的mRNA疫苗,分别是BNT162b2(德国BioNTech公司与辉瑞合作研发)和mRNA-1273(美国Moderna公司研发)。截至2021年10月31日,辉瑞在其三季度财报中表示,该公司在美国新冠疫苗市场的份额为74%,在欧洲市场则为80%。目前,全世界已接种数亿剂的新冠mRNA疫苗。仅2021年一年,其全球销售额就能达到500亿美元。

2021年12月17日,辉瑞对外宣布,预计2022年销售疫苗19亿支,销售额310亿美元。这款疫苗逐渐成为疫苗市场上的主导者。今年前三个季度,辉瑞的新冠mRNA疫苗Comirnaty营收为243亿美元,该公司预计其全年营收为360亿美元。与之相比,Moderna今年销售了6-7亿剂疫苗,获得104.7亿美元的营收,预计2021年全年营收为150-180亿美元。

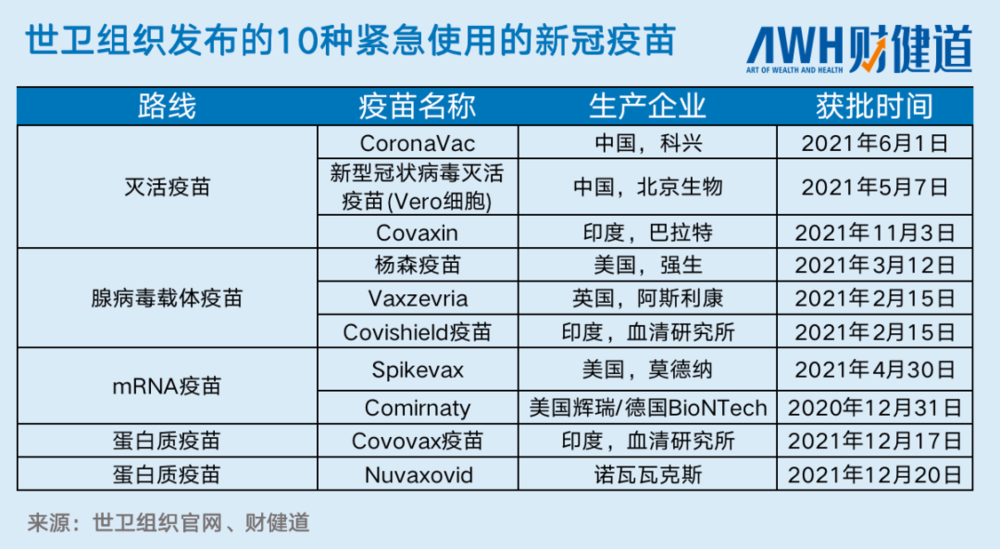

新冠疫苗筑起了一道免疫防线。世卫组织目前在全球范围内发布紧急使用清单疫苗有10款,其中含2款国内生产的灭活疫苗(国药、科兴)。据统计,截止2021年12月28日,全球仍有331款新冠疫苗处于研发阶段。

“我认为mRNA疫苗最终将被视为应对新冠大流行带来的最重要的技术突破”,比尔·盖茨于2021年12月9日发文《历经艰难一年后依然乐观的理由》时指出。对此,尹烨解释称,“如果没有新冠疫情,mRNA疫苗估计10年也上不了市。因为有了新冠疫情,让mRNA为代表的基因组学技术全面爆发了,不仅仅是疫苗,还包括已经研发了十余年的RNA干扰,RNA静默,小核酸药物都重新走到的世人面前。虽然今年诺奖没有给mRNA技术,但想必也不远了,在疫情结束的时候颁奖给该技术更有意义”。

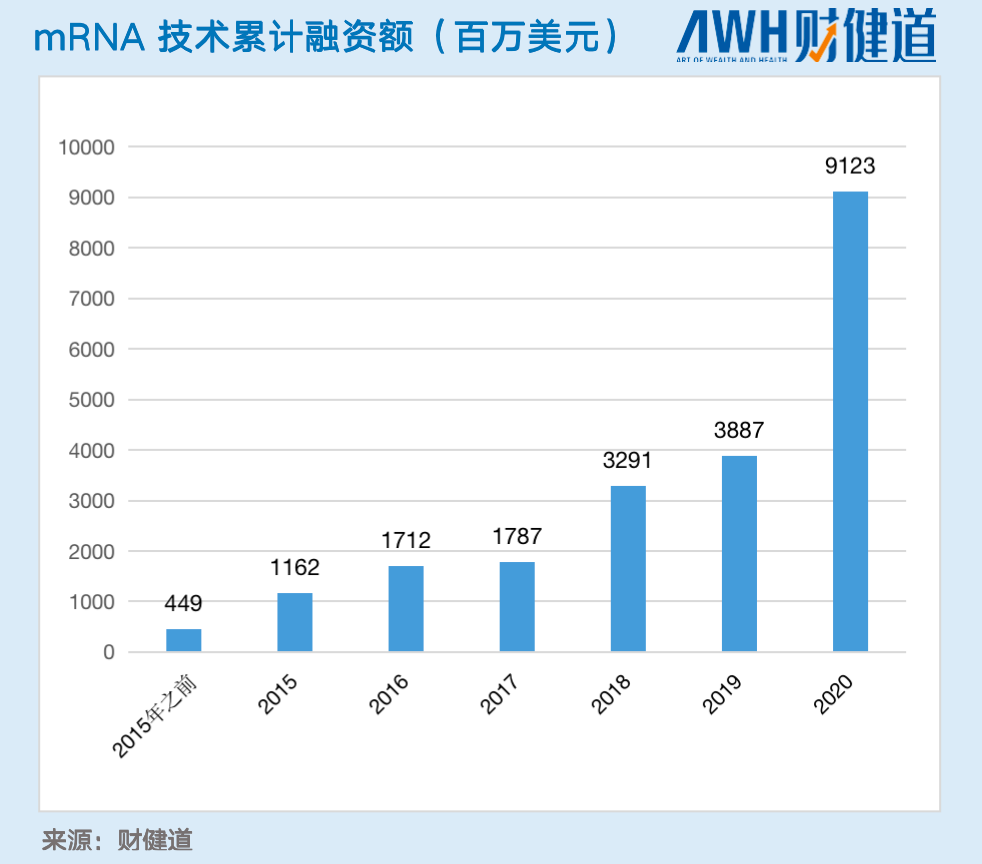

2020年之前,mRNA疗法受到的关注度并不高,2015年之前累计融资4.5亿美元左右,2019年仅为38.9亿美元,而2020年则高达为91.2亿美元。

当新冠疫苗遇到特效药,整个产业发展又会遭遇什么?

根据CDC数据显示,美国已有61.7%的人口完全接种了疫苗,但打了加强针的人数只占完全接种人群的30%。当辉瑞公司的Paxlovid作为美国首个获批的新冠口服药于2021年12月22日问世时,不少人选择放弃加强针接种而对口服新冠药Paxlovid的“托底”效果寄予厚望。该药物在预防住院方面的效果接近90%,保护效果之强甚至超过中和抗体药物。据报道,美国已购买了1000万个疗程的Paxlovid,总额大约50亿美元。

根据药渡数据,目前全球已批准上市及申请上市的新冠药物共有10款,其中7款生物药,3款化学药,涉及的国内企业有腾盛博药和君实生物。与辉瑞公司的口服药Paxlovid不同,2021年12月9日,国内首个治疗新冠病毒感染的特效药“安巴韦单抗/罗米司韦单抗”(注射剂型联合使用,即“安罗”)是一款中和抗体药物。目前全球共有6款针对新冠病毒的中和抗体药物,最早获批时间可追溯到2020年2月。

兴业证券研报预测,到2021年末,中和抗体的商业化更集中在欧美发达国家市场,市场空间将达54.3亿美元到110.4亿美元。

多款新冠药物的获批,一定程度上可以避免医疗资源挤兑。新冠疫情“流感化”再次进入大众视野。人类能否在2022年或者不久的将来为新冠划上一个句号,这仍然是个问号,但医药企业在其中的作用必然不可忽视。

(作者系《财经》研究员)

本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:安富建,制图:李紫雅、安富建