出品|虎嗅商业、消费与机动组

作者|黄青春

题图|视觉中国

蛰伏大半年,程一笑交出履新快手CEO以来首份“成绩单”。

11月23日,快手发布Q3财报显示:总收入205亿元,同比增长33.4%,市场预期200.5亿元;经调后净亏损48亿元,市场预期净亏损73.5亿。快手应用DAU(平均日活跃用户)突破3.2亿,同比增长17.9%,环比增加9.3%;MAU(平均月活跃用户)达5.729亿,单季度新增6670万。

一句话概括,Q3用户数涨起来了,经营数据也超市场预期。快手终于捱过二季度的颓势,在三季度找回了增长节奏。受此影响,次日快手港股股价涨逾5%,总市值超4100亿港元。

涨的不仅是用户,还有信心

不得不说,Q3季度用户数据全面回暖给予了市场很大的信心——快手不仅扛住了Q2季度DAU、MAU环比下滑的压力,本季度还分别以9.3%与13.2%的环比增速创下新高。

很多人纳闷,为什么这个季度用户数据一下子涨起来了?

无外乎两点:一是快手机体自身架构调整,提升了组织效能和运营效率;二是受益于内容( 奥运会、短剧、新知播等)生态的丰富,提升了用户粘性和社区活跃度。

先说说内容提升对快手带来的增益。现在刷快手会发现,这个软件已不再局限于早期“生吃死猪肉,鞭炮炸裤裆”这样土嗨、猎奇的视频内容了。

仅以短剧为例,官方给出数据2021Q3快手短剧日活2.3亿,观看量超过1亿的系列短剧超过850部,说明短剧和泛知识类内容对于拉升快手用户时长产生了价值和粘性。

用户粘性有多夸张呢,快手第三季度日活跃用户平均使用时长119.1分钟,同比增长35%。拿B站88分钟的日均使用时长一比甚至有点欺负人,足足比B站用户日均使用时长多了31分钟。

在内容策略上,快手完全可以拿B站当“镜子”——B站上不管UGC、PGC内容、还是二创视频内容都是拉新的好抓手,用户口碑和忠诚度也能因此得到提升。

数据显示,2020年9月,快手上的原创短视频库存量已达290亿,快手目前迫切要解决的是内容如何出圈的问题,而不是费老鼻子劲拉老铁的使用时长,否则真白瞎了这么多的内容。

再来看看组织架构的调整,仅以今年下半年为例,7 月,快手将用户增长团队与产品团队合并,底层数据打通,并于三季度新设 “SKA 品牌运营中心”,专门为核心的品牌商提供一个广告、品牌建设、电商的整合解决方案,且对出海业务进行收缩整顿,减少无用的营销投放。

9月,快手从“职能型管理模式”彻底转型为“事业部制”,将电商、线上营销、海外、游戏等各个业务各自独立,又给予了各个部门最大的自由度。

一套组合拳下来,Q3季度平台拉新和留存率立竿见影。程一笑在财报电话会上表示,“6月底,增长和产品部门的合并对于留存率的优化效果显著,打通用户数据和产品数据后,推荐内容的精准度和关联性、以及用户体验都得到了进一步优化,DAU的次日、7日和30日留存率都取得了提升。”

除此之外,快手Q3季度DAU日均维系成本、MAU获客成本均有所下降,反映在销售费用占比上较前两个季度有所收窄——2021Q1~Q3快手销售费用占比分别为69%、59%和54%。

等于说,本季度快手在销售费用减少情况下却换来了更快的用户增速,平台基于自身驱动的增长潜能正在被激发、对于“买量”的依赖正在减弱。

“恰饭”能力提升

另外,快手营收结构正在重新洗牌。

Q3财报显示,快手线上营销服务(广告)收入109亿元,同比增长76.5%;直播收入77亿元,环比增长7.4%;其他服务取得收入19亿元,同比增长53%。

也就是说,线上营销服务取代直播成为快手收入贡献过半的核心业务。要知道,2021下半年广告行业哀鸿遍野,快手能逆势增长,颇让人意外。

以腾讯、百度、爱奇艺为代表的巨头受大环境(市场广告需求疲弱)影响,广告业务皆增长低迷。腾讯Q3广告收入较二季度环比下滑1%,腾讯媒体广告收入下降4%;百度Q3核心广告收入仅增长6%,受广告增速放缓拖累,核心业务经营利润同比减少50%;爱奇艺广告服务收入同比下降10%。

另据多家媒体报道,过去半年,字节跳动连续七年广告营收增长的神话被打破,来自抖音的收入增长停滞,而另一核心产品今日头条甚至处于亏损边缘。

“早在今年春节时,抖音做的那波投放就没能取得理想的效果。”一位接近字节的人士向《上海证券报》记者透露,今年以来,抖音等相关业务增长明显放缓便已经是一个公开的秘密,“主要是短视频目前国内用户数量的天花板已经在这了,依靠强营销打造起来的抖音,肯定存在边际效益递减。”

深层次原因在于,一方面,监管正逐步加大对互联网广告的整治力度,教育、游戏、地产、旅游等广告主所在行业下半年以来受外界影响持续震荡;另一方面,互联网公司广告业务疲软也反映出国内消费疲软,国家统计局发布数据显示,中国8月社会消费品零售总额同比增长2.5%,前值为8.5%,增速出现较大幅度放缓。

而且,QuestMobile《2021中国移动互联网秋季大报告报告》显示,三季度中国互联网广告市场增速明显放缓。环比甚至出现下降,从二季度的1596.1亿元下降到三季度的1582.0亿元。同比增速也由二季度的19.6%下降到三季度的9.5%。

不过,仔细想想快手能在Q3广告逆势增长,很大程度上得益于短视频和直播为形式的视频化广告正受到越来越多广告主的青睐。毕竟,大水漫灌已无法满足品牌需求,很多新崛起的消费品牌诉求不单单局限于公域曝光,还在通过私域运营培养用户粘性,提升复购率。

对此,自媒体“电商钩沉”在最新文章中总结道,“当传统货架式电商过于冗杂的信息,过主播这一道口子,进行筛选,无论是价格、品质,还是款式、功能,这是平台做直播电商的模式本质,其与主播共同构筑了‘渠道品牌’。”

况且,快手Q3季度借着奥运会这个金子招牌拉来了快消品、汽车、电商、家电、运动服饰等领域头部商家的合作,接下来还有“2022快手CNY”与“北京冬季奥运会”,快手运作的好Q4数据也不会太难看,毕竟品牌广告整体增量决定商业化成长速度。

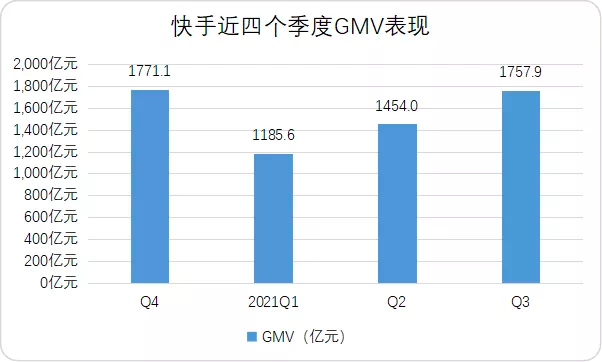

谈到这,就不得不提一下GMV。

财报显示,快手Q3电商交易总额达1758亿元,同比增长86.1%。坦白说,电商行业必吹的GMV其实都有水分,因为包含了拍下未付的金额、退单等,而且稍微接触一下各平台卖家就知道,刷单这件事在电商行业有多普遍了。

所以,各平台完全应可以“借鉴”下腾讯的做法,腾讯财报中有个指标叫“递延收入”,翻译成大白话很好理解,即用户已充值但未消费的金额,这部分是单独拿出来不算入收入的。

而且,此前快手低调将今年GMV目标做了下调,并且不再刻意强调2021年GMV目标,大概是意识到相比GMV,MAU的渗透率、客单价、活跃购买用户数才是整个生态机体细如血管的泵血单位。

另外,值得注意的是,快手电商今年9月复购率一度提升至70%以上,这其实是一个含金量比较高的指标,因为复购一定基于平台货品质量和货品丰富度得到了明显提升。

以116品质购物节为例,快手电商商家开播数量同比增长52%,超过4000个品牌首次参与,品牌商家开播数量同比增长391%,品牌商品GMV同比增长433%。

要说大牌不待见快手吧,小鹏汽车、伊利、惠普等品牌相继入驻,连Louis Vuitton(路易威登)都将2022春夏男装秀(6月)、2022春夏女装大秀(11月)搬上了快手,并且卡地亚也会跑来快手直播,可见快手已成为品牌必须重视的一个重要渠道。

但话说回来,到底是老铁需要LV,还是LV需要老铁,这是一个哲学命题。

摸着抖音过河

抖音真正意义上走入主流视野,要从投放《中国有嘻哈》开始算起。自那以后,抖音开启了自上而下的加速渗透。以2017~2018年为例,抖音打造了一批神曲、网红产品、网红店甚至网红城市,数据的增长曲线才越发陡峭起来。

反观快手的外部影响力,从最初的数百人扩张至如今近3万人的互联网新贵,“老铁”从最初的精神烙印发展至今仍然是这个平台辨识度最高的内容,除此之外,快手这家公司的公众标签依旧面容模糊。正所谓“成也萧何,败也萧何”,快手最大的优势和最大的劣势都是老铁基本盘。

资深产品经理判官就对虎嗅表示,“快手前期用户和内容形成的核心竞争力,反而成了出圈时的包袱——快手现在既舍不得老铁基本盘,去老铁化会让快手失去特色,又馋一二线用户想做内容及品牌的上浮,问题这两类人群的内容生产和内容消费品位天差地别,结果就是‘内容向上爬,老铁向下拽’,特别分裂。”

所以,快手接下来必须要向市场回答好“快手与抖音差异化在哪儿?”对此,一位MCN机构负责人对虎嗅表示,如果想打造人设建议去快手,如果擅长创意则更适合抖音。

“抖音内容要穷尽心思揣摩平台的算法,迎合算法,持续产出符合机器判定标准的‘好内容’才能稳住流量,比如剧情号、颜值、唱跳都催生了头部网红;

快手生态则属于自然生长,搞笑、记录日常、生活技巧分享更容易爆,达人特点鲜明就能放大成某种人设,一个爆款就能吃很久红利,流量积累的慢但容易沉淀铁杆粉丝。

所以,抖音侧重策划,快手侧重记录。”

该负责人还表示,两个平台上内容生命力完全不同。“抖音上再小的号也有窜红的几率,一夜成名不在少数,但问题是即便几千万粉丝的达人生命周期也很短,过期了数据会非常惨淡;快手上小号想红起来,前期要投入大量资源,可以连麦打榜、可以去给大主播刷礼物,反正起来要一个过程,但只要立住了人设,铁粉会天天等你,不像抖音说过气就过气。”

也就是说,抖音对头部主播迭代有绝对控制权,官方内容形态稍微一变化,就会起一波人,掉一拨人,但是快手并非如此,快手主播家族长盛不衰只有一个原因,他们不靠内容创作,其本身是通过直播、段子在平台塑造了一个IP。

而且,抖音、快手的内容特性带入到直播电商业务后,快手由于平台主播和粉丝建立了强信任关系,所以复购率非常高,而抖音主播和粉丝是弱关系,所以要不断推爆品且依赖品牌。

至于产品差异,2016~2018快手风头正劲那会儿,很多人觉得:双列、暖色调、少运营、将内容选择权交给用户的快手才是短视频的未来;至于冷色调、全屏上下滑、强运营、重机器推荐、潮人聚集的抖音则注定小众。如今回看,情况并非如此。

快手前50号员工朱蓝天曾在内部信中谏言,“双列下kol的私域流量粘性太高太强势,很不利于我们把用户的arpu持续做高(直播电商虽然现在势头很好,但本质是kol的私域流量太强,所以我们公域的短视频推小店效果不好),那么流量分配也要重新调整。”

如今,管理层已经认知到双列产品上限不会太高(背后还有复杂的战略分析报告),2020年快手主应用第八次改版中就加大了公域分发控制,并且加入了单列模式。此外,快手还引入公会和MCN机构的方式来重建快手体系,并通过邀请明星和企业家入驻、扶持中小主播等来实现“去家族化”。

不过,判官认为,“产品还是要极致一些,要么公域上掌握分配权,要么私域流量控制力强,快手现在两头不占。而且,短视频推荐拼的就是算法和进化速度,但快手主站和极速版却在同时训练两套算法。”

#我是虎嗅商业、消费与机动组副组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至[email protected].