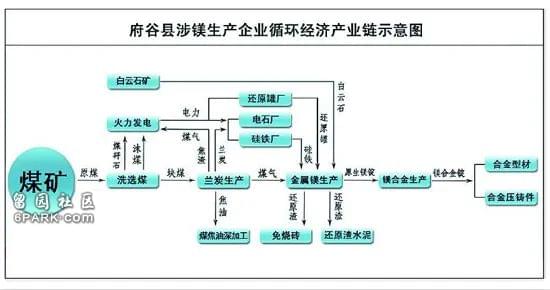

借着原煤——煤炭热解——发电——硅铁——镁冶炼的循环产业链,府谷镁业得以异军突起。

最近,欧洲的汽车大厂有点慌。

原因是制造铝和钢铁中非常重要的工业原料——镁开始短缺。

国外媒体“抱怨”称,中国减产导致了前所未有的国际供应危机。

从数据上来说,这个“抱怨”确实成立。

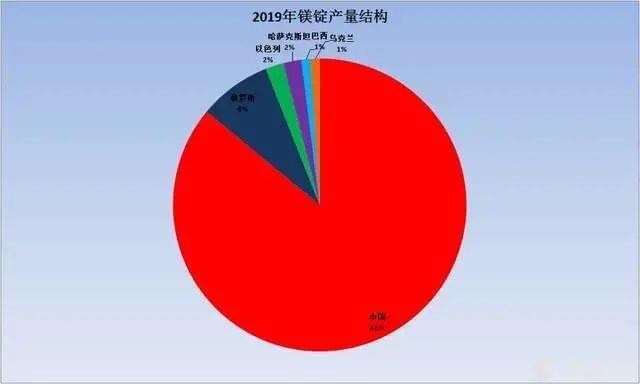

因为全球的镁市场都依赖中国出口。欧洲95%的镁要从中国进口,全球镁锭的市场,中国的产品也占了85%的份额。

其中,陕西榆林的府谷县,镁产量又占了全国总产量的50%,供应了全球42%的镁。

府谷这个人口只有25万的县,自己没有镁矿,凭什么卡住了欧美的脖子?

今年10月,欧洲媒体纷纷报道,汽车制造和其他工业行业出了个大问题,那就是缺少镁。

先是德国的行业组织呼吁赶紧跟中国磋商,说因为中国9月份以来持续地减产,让整个欧洲的镁储量处在“一个危险的低水平”,再得不到新的供应,汽车企业和其他工业,就可能会无镁可用无车可造。

《金融时报》:中国镁的短缺威胁到全球汽车业

英国的《金融时报》10月19日在《中国镁的短缺威胁到全球汽车业》的报道里也提到,今年汽车行业面临的主要问题,从芯片短缺又转向了镁短缺。

因为镁是生产铝合金的重要原材料,能让汽车铝材变得更硬、更轻、更容易焊接。

据美国银行(Bankof America)估算,汽车行业在全球镁消费市场上的占比为30%至35%,每辆汽车平均要用掉15公斤镁。

法国《回声报》则表示:“镁对维持汽车产业的正常运转,和对维持人体生理正常运转同样关键。”

缺镁的不止欧洲,美国的彭博社早前就报道,美国最大铝坯生产商马塔尔科公司近期向其客户表示,由于镁短缺,该公司最早可能在明年减产并限量交货。

美国最大的原铝生产商美国铝业公司也表达了对镁短缺的担忧,一些供应商已经暂停交货。

没办法,谁让全世界镁产量中国一家独大呢。

有数据显示,2019年底中国已探明的菱镁矿储量全世界第一,占全球的29%,菱镁矿产量1900万吨,占了全球的68%,而镁锭的产量是90万吨,差不多占全世界总产量的86%。

2019年中国原镁产量占全球的86%,远超第二名俄罗斯8万吨的年产量

全球镁产量集中在中国,中国则集中在陕西省榆林市的府谷县。

2020年,府谷县原镁产量约为48万吨,占全球和全国总产量比例分别是42%和50%,正是因为有了这样的产量,府谷这一个县的镁产量,可以直接影响全球金属镁的市场行情。

而这次全球对缺镁的恐慌,就是源于榆林市发改委的一个通知。

榆林9月13日出台严格的能耗双控要求,府谷县的40余家镁厂或停产,或压减产量50%。

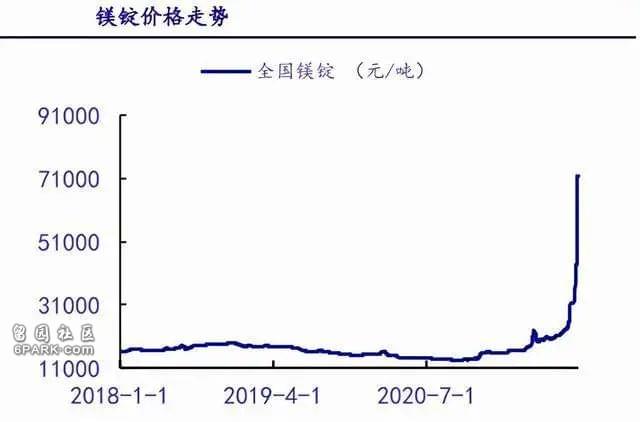

因此,9月份金属镁的产量同比下降了39%,再加上多种炼镁原材料的价格上涨,镁价从9月13日的3.25万元/吨,一路飙涨至中秋节后的7万元/吨,10天左右价格翻了一番。

镁锭价格从去年7月11000元/吨,到今年9月份的71000多元/吨

真可谓,府谷打个喷嚏,全球镁市场感冒了。

在汽车,特别是新能源汽车和航空航天领域都应用广泛的关键材料,欧美为什么不生产?

中国为什么能成为全球镁业原材料中心?

府谷一个县的镁业,为什么能占据中国半壁江山?

其实,世界上最早工业化生产镁的工厂,出现在德国。

包括挪威最大工业企业海德鲁公司在内的许多欧洲企业都曾经生产过镁。

只不过,用“电解法”生产镁非常消耗电力,《金融时报》的报道里就提到,生产一吨镁所消耗的电力高达35至40兆瓦时。

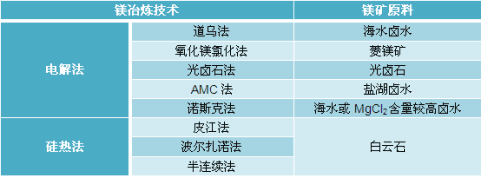

镁冶炼技术

镁冶炼技术中国镁业的兴起,除了镁矿的丰富蕴藏之外,则是因为使用了另一种冶炼模式,硅热还原法的典型方法“皮江法”炼镁。

这种方法好处是建厂快、投资少、能用多种热源、产品质量可靠。

中国简化了关键工艺和装备,降低了生产成本和技术门槛,再加上劳动力成本低廉,一大批小厂在上世纪90年代纷纷上马,中国的原镁产业规模急速扩张,年产量从1990年的0.58万吨暴增到1995年的9.35万吨。

中国从原镁进口大国摇身一变成了生产与出口大国,借着价格优势把欧美的企业逼得停止了生产。

府谷能以一县之力占据全球份额的近半壁江山,更是因为“老天爷赏这碗饭吃”。

府谷县位于陕西与山西、内蒙交界处

其实,府谷县境内根本不出产镁矿。不过,府谷位于陕西和山西、内蒙的交界处,恰好山西、内蒙的镁矿白云石储量惊人。

府谷和它旁边神木县的地界,又是著名的神府煤田,这里挖出来的侏罗精煤块是烧制兰炭的原料,而烧制兰炭产生的煤气和热源,简直就像是上天专门为炼镁提供的“免费”热源。

再加上府谷盛产皮江法炼镁所用的还原剂硅铁矿。运煤车拉出去煤炭,空车回来装上山西的镁矿,本地有硅铁矿和烧制兰炭产生的热源可以“废物利用”。

这些得天独厚的条件,让府谷炼镁的生产成本,一吨比其他地方低了3000元。

府谷县独特的镁冶炼循环经济示意图

借着原煤——煤炭热解——发电——硅铁——镁冶炼的循环产业链,府谷镁业得以异军突起。

2003年,府谷的炼镁企业第一次把本地兰炭炉和金属镁冶炼炉对接,用兰炭炉尾气作为生产热源,实现了皮江法炼镁本土化。

仅仅4年后,府谷县的年产量就占到了全国的16.29%;到了2008年,年产量突破了11万吨,占全国产量的20%;2010年,年产量占全国的30%、全球产量的25%。从2012年之后,府谷县就再没让别的地方染指过产量全球第一。

也是因为这个独特的模式,2012年的第69届世界镁业大会上,府谷县炼镁企业这个“通过使用半焦煤气和发展循环经济模式实现镁冶炼的节能减排”的项目获得了“国际镁协2012年度环保责任奖”。

这是中国镁业第一次获得这个奖,也是国际镁协首次将此奖项颁发给原镁企业。

虽然镁行业已经是府谷仅次于煤炭的支柱产业,虽然2020年府谷县原镁产量47.86万吨,镁及镁合金产业贡献产值约76亿元,拉动县域经济增长超过12%,虽然府谷的人均GDP是全国平均值的3倍,达到了23万元。

可仍旧无法掩盖一个现实,那就是府谷县,乃至整个中国的镁行业现在是一个典型的原镁材料生产的“巨人”,镁合金制造的“矮子”。

中国出口的镁绝大部分仍是原材料

2020年中国镁制品出口了5042.13吨,金额1987万美元,约合每吨0.39万美元;进口数量99.29吨,金额379.23万美元,约合每吨3.82万美元。

出口进口转一圈,价格差了10倍。

这其中,一个重要的原因,就是镁合金深加工和高端制造水平还很低。

有数据显示,全球的原镁大约有45%用来生产镁合金,这部分里面,70%的镁合金用在汽车行业,有20%和10%用在3C产品和军工、建材以及飞行器等行业,它带来的经济效益是一个天文数字,战略价值更是不可估量。

如今,西方国家的原镁生产已经减产殆尽,但中国原镁出口最多的欧美日韩等国,已经或正在形成镁合金高端产业的完整体系,它们攫取了镁终端产品85%以上的附加值:

美国正在重点研究镁合金的高端制造工艺,而且拥有世界唯一的工业化宽幅板带生产线。

德国政府出巨资重点研究压铸镁合金、快速还原化与工具制造等尖端技术。

韩国制定了由三星、浦项、现代三巨头联合投资超过500亿美元的镁合金国家产业园计划,计划到2025年在镁合金深加工和高价值产品领域要达到世界领先水平。

就连年产仅有2万多吨原镁的乌克兰,在航空、航天等关键零部件的精密压铸方面也走在了世界前列,年创造产值达42亿美元。

彻底改变中国镁业够大但不够强、出口白菜价进口天价的局面,需要一个从短期到长期整体的战略布局。

在这一进程中,拥有绝对资源优势的府谷镁业,应该有更大的作为。