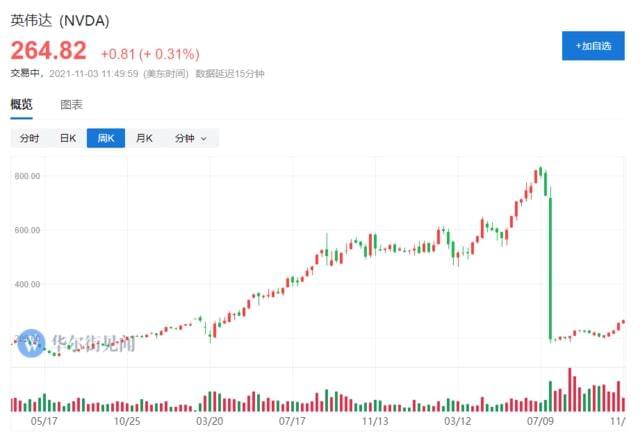

周二,英伟达的股票上涨至264.01美元,涨幅为2.22%,而伯克希尔哈撒韦涨幅为0.6%。根据FactSet的数据显示,按照收盘价计算,英伟达的市值为6600亿美元,高于伯克希尔哈撒韦的6524亿美元市值。

周三,英伟达股票继续小幅上涨,收盘涨幅为0.75%。

虽然过去一年全球遭遇了“芯片荒”,但是英伟达的股价却一点没受影响。基本面上看,疫情期间数字货币价格的走高助推了英伟达显卡的销售,在此期间,RTX30系显卡价格飙升,“一卡难求”,从而使得英伟达在近年营业利润大增。

近期,英伟达股票的走势延续了其强劲势头,该股在今年几乎翻倍,在过去十年中上涨了近7500%。相比之下,伯克希尔的股价在过去一年上涨了约40%,在10年内上涨了270%。

据统计,自2020年3月16日低点以来,英伟达的市值增长了近5300亿美元,这一数值比英特尔与博通当下的市值之和还要高。

“元宇宙”助飞英伟达

在一举超越伯克希尔哈撒韦后,这家做GPU起家的半导体公司的PE已经超过90倍。作为对比,台积电的市盈率仅有27.1倍。

华尔街见闻此前提及,市场给予英伟达如此高溢价的原因可能有以下三点:

英伟达已脱离芯片业的格局,继人工智能及数字双胞胎(Digital Twin),进一步搭上热门的元宇宙(Metaverse)题材,让投资人有更多想像空间。

作为GPU领导厂商的英伟达,今年进入CPU核心领地,基于Arm构建了三款新处理器。其中,Grace是基于Arm架构,具有革命性的数据中心CPU。主要面向大型数据密集型HPC和AI应用,将推动AI、云和高性能计算提升至新高度。

被动投资也将继续令英伟达受益。

走在技术变革前沿英伟达的联合创始人黄仁勋有一句广为流传的口头禅:

“我们离倒闭永远只有30天”

拥有危机意识的老黄,也始终走在科技变革的前沿。

在“皮衣客”黄仁勋的带领下,英伟达领先于整个行业将最初垂直应用与游戏领域的GPU业务进行全面商业化。后来,在AI行业发展初期皆不被市场看好的情况下,“绿厂”又前瞻性地预见了GPU在AI市场的应用,并果断进行研发投资。

这不仅使得英伟达在Intel、AMD等半导体巨头们的夹缝中求得生存,更为英伟达如今的辉煌埋下了伏笔。

如今的英伟达,已经将业务拓宽至数据中心、专业可视化、智能汽车、加密数字货币挖矿等规模和利润更可观的领域,搭建出了强大的护城河。同时,更是凭借自己在AI上软硬件一体化系统的优势搭上了“元宇宙”的快车,令投资者蜂拥而至,疯狂地把钱砸向这家显卡巨头。

借用英特尔联合创始人安迪·格鲁夫(Andy Grove)的话来说,在这个飞速发展的市场,“只有偏执狂才能生存”。

风险依然存在

需要注意的是,虽然数据中心、AI等业务可能更能令投资者感到兴奋,但是,游戏业务仍是公司收入的主要来源之一,而此项业务,波动幅度巨大。

回顾17-18年的矿难,各层级显卡市场崩盘严重,英伟达公司GPU营收大幅下滑,公司股价也在18-19年经历了长达一年多的低谷期。

同时,竞争对手们也正虎视眈眈,借用英伟达创始人黄仁勋的话来说,英伟达正被“追逐同一个巨大机遇的巨头企业”包围。

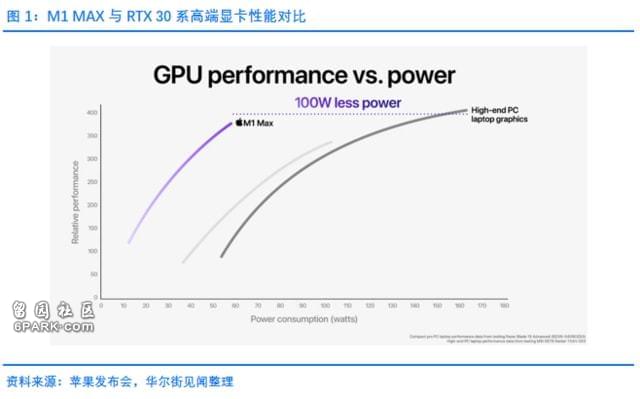

在老本行业务,游戏显卡市场上,AMD卷土重来,推出了理论性能可以和RTX 30系一较高下的RX 6000系显卡;x86时代的王者Intel也将在未来进军显卡市场,试图从这个潜力巨大的市场分一杯羹。

此外,苹果公司也在近期异军突起,其最新发布CPU的图形性能,可以在功耗大幅降低的情况下接近30系高端显卡水平。在M1 Max的强势表现背景下,在创意设计工作领域,尤其是视频制作等领域,高功耗的英伟达显卡似乎不那么具有吸引力了。