在过去的十年中,商品一直被资本市场忽视,而在碳中和的背景下,商品的逻辑正在被重新改写,商品新周期或许会再“卷土重来”。

本文来自微信公众号:底层设计师(ID:Bottom-upDesigner),作者:李海涛(长江商学院金融学教授、中文/金融MBA项目副院长)、林锡(系长江商学院研究助理),头图来自:视觉中国

8月,中国PPI 9.5%,前值9.0%,美国PPI 8.3%,前值7.8%,供需错配推动中美PPI持续走高。我们认为持续的商品价格上涨,跟工业经济恢复、疫情导致的供应中断以及碳中和背景下产能下降有密切关系。

展望四季度以及2022年,从需求来看,货币收紧以及经济景气度回落可能使商品价格高位回落,但供应端的不确定性可能使商品价格的下跌不会一蹴而就。

9月以来,英国天然气价格一度涨破150便士/色姆(约21美元/MBTU)、中国动力煤价格涨破1000元/吨、沪铝价格涨破23000元/吨,纷纷创出和接近历史新高。天然气、动力煤以及沪铝价格上涨总结起来还是二次能源电力紧缺,这跟中国强调的“碳达峰”、“碳中和”政策导致的供应收紧有较大关系。

一、双重因素叠加推升商品价格

中国希望通过能耗双控(控制能耗增量和能耗强度)措施,来实现经济发展向低碳转型,实现碳达峰、碳中和,但这一过程将加剧能源与商品供应紧张。

2020年9月第75届联合国大会一般性辩论会上,中国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,2021年3月15日,中央财经委员会第九次会议再次强调,中国力争2030年前实现碳达峰,2060年前实现碳中和。

2020年中国能耗约占世界26%,而GDP约占世界17%,中国单位GDP能耗与碳排放量远超世界平均水平,同时给中国环境造成压力,这是中国提出能耗双控与“碳达峰”的主要背景。

行动的方向主要在于降低煤炭发电与工业冶炼用电,控制能耗。中国是全球最主要的用煤国家,2020年中国发电量7.6万亿千瓦时,其中61%来自于煤炭发电,单燃烧煤炭就占了103亿吨二氧化碳排放量的72%,另外石油排放二氧化碳9亿吨、天然气排放二氧化碳6亿吨,沼气生物质等排放二氧化碳8~10亿吨。

降低煤炭消耗与能耗,直接导致煤炭供不应求,价格上涨。2020年中国能源消耗约50亿吨标准煤,要实现碳中和,首先要降低煤电占比,发展天然气以及可再生能源发电,但煤炭限产政策造成了供不应求,煤炭价格超预期上涨,9月中国动力煤价格已经涨破1000元/吨。

涨价的不只是煤炭,对煤电以及用电能耗的控制,导致市场对电解铝供应担忧,铝价上涨。

2020年中国电解铝产量3708万吨,全年用电量超5000亿千瓦时,占全社会用电量6.7%,其中火电占比88%。每吨铝碳排放12.8吨,超过世界平均10.4吨,单电解铝一项就排放二氧化碳超4.7亿吨,占到了2020年碳排放量的4.6%。中国电解铝产量占全球总产量的57%,位居世界第一,对电解铝碳排放严控将抬高电解铝成本,推高铝价。

对碳排放的严格限制影响到了整个工业体系。钢铁水泥也是能耗大户,产量受到打压。2020年中国粗钢产量10.6亿吨,占全球产量57%,位列全球第一。吨钢碳排放约1.7吨~1.8吨,2020年粗钢生产碳排放约18亿吨,占碳排放量的17%。

国家发改委规定,“确保2021年粗钢产量同比下降”,产量收紧意味着供不应求下钢铁价格上涨。水泥玻璃行业等也面临着同样的问题,产量的突然限制使得市场对供不应求的炒作升温,工业品价格上涨。

不仅如此,中国的“双碳”政策还正遇上欧美电力紧张,电力紧张又使得一次能源价格相互推涨。

对传统能源的丢弃使德国等欧洲国家正在面临转型成本,9月来德国Phelix-DE电力期货价格涨破130欧元/MWH(约1元/KWH),创下期货上市以来价格新高。

德国此前宣布在2022年放弃使用核电,同时可能在2038年放弃使用煤电,将大量使用包含光伏风电在内的可再生能源,但欧洲今年风力下降导致风电供应出现下滑,使欧洲国家新能源发电量下降,电价上涨。

电价上涨的后果直接导致天然气价格上涨。欧美发达国家30%以上发电依赖天然气——这一比燃油便宜且更环保的能源受到发达国家一致青睐,但今年的经济复苏叠加欧洲异常的闷热天气以及俄罗斯过境乌克兰的天然气供应下降,导致欧洲天然气出现供应紧张,天然气价格出现暴涨——英国IPE天然气价格一度涨破150便士/色姆,创下历史新高。

天然气价格的暴涨又使得中国煤炭为主的传统能源供应显得更加紧缺,煤炭价格拉涨。中国本来就是少气的国家,主要使用天然气来调峰发电,相较煤电的低成本,天然气发电成本是煤炭2~3倍,所以中国燃气发电比例仅3.3%左右,远低于发达国家水平。

全球天然气价格上涨,使的这一发电方式更加不具备性价比,而煤炭由于产能限制以及进口受阻,煤炭价格不断上涨,煤炭发电面临亏损,进一步导致国内电力供应出现较大压力。

8月以来中国河南、四川、浙江、云南、宁夏等十几个省市地区下半年来持续出现“拉闸限电”现象。

二、减碳或使能源及工业品价格维持高位

中国能源转型的决心随着经济发展与日俱增。

在2020年12月全球气候雄心峰会上,中国表示,到2030年中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

在2021年4月全球领导人气候峰会上,中国表示,中国承诺实现从碳达峰到碳中和的时间,远远短于发达国家所用时间。中国将严控煤电项目,“十四五”时期严控煤炭消费增长、“十五五”时期逐步减少。

比发达国家在更短的时间内实现碳达峰碳中和需要中国付出异常艰苦的努力,其中之一就是严控能耗,将进一步抬高能源价格,影响经济发展速度。

2021年8月中国发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,有9个省(区)上半年能耗强度不降反升,为一级预警,另外10个省上半年能耗强度降低率未达到进度要求,为二级预警;11个省(区、市)为三级预警。对能耗强度不降反升的地区(地级市、州、盟),2021年暂停“两高”项目节能审查。国家发改委发文使得地方政府不得不对地方煤炭钢铁铝水泥等产量严加管控。

2022年北京冬奥会可能使减轻碳排放的任务进一步加重。北京9月出台一份草案,计划将于10月至2022年3月控制北京、河北、山西、山东、河南等省市城市污染,限制煤炭、钢铁和石油等产量,类似的做法在2008年北京夏季奥运会时也采用过,“奥利匹克蓝”将使得中国2021年冬季燃料供应可能出现紧缺。

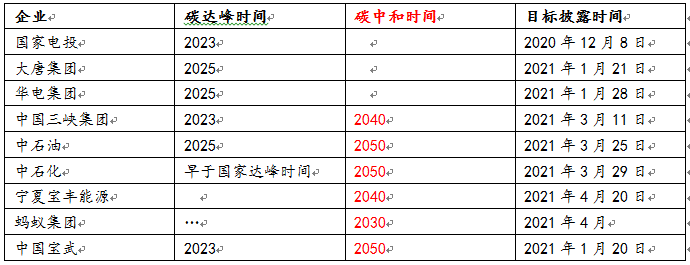

不仅是中国国家层面在全球树立减碳与碳达峰信心,同时各行业企业也做好了碳达峰计划路线安排。

如上表,国家重要煤炭与能源企业纷纷宣布在2025年之前实现碳达峰,这意味着中国最大的能源——煤炭产量只减不增。比过去更严格的产量控制,意味着能源企业将面临转型,能源市场将进一步有序发展。

在需求并没有大幅缓解,中国城镇化依然在推进的背景下,碳减排政策将加剧商品供应风险,使商品价格维持高位。

减碳最终可能导致工业品价格处于一个较高价格。最终的商品利润可能会吸引更多资本进入,帮助商品企业转型,以在控制碳排放的情况下实现强者恒强,创造更多的附加利润。

三、碳中和投资机会正当时

碳中和政策急速推进,可再生能源供应的不稳定是中国8月PPI依然创新高的重要原因,并且使PPI下行周期不会一蹴而就。

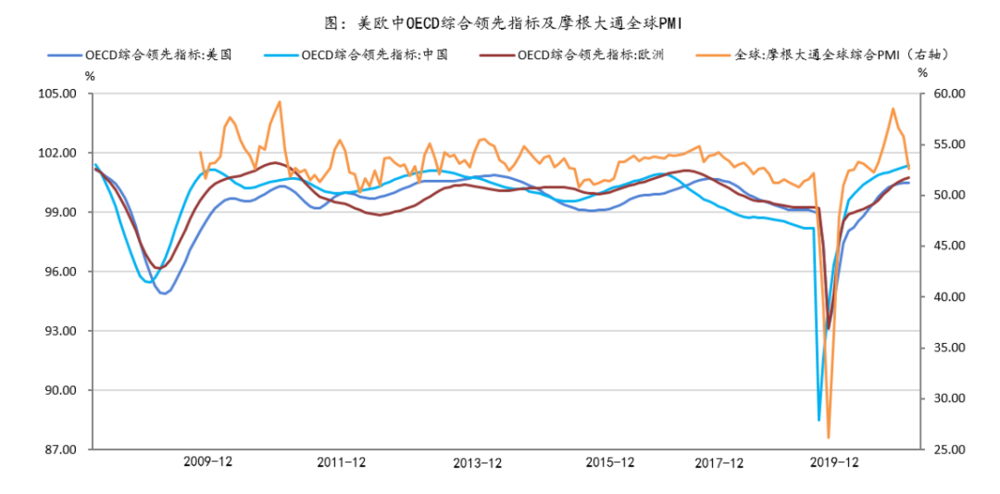

从整个经济周期来看,当前美欧中经济都存在高位见顶压力。8月摩根大通全球综合PMI收于52.60%,前值55.80%,连续三个月出现高位回落。8月美欧中OECD综合领先指标100.48、100.76、101.39,虽然未见拐点,但已至周期高位。

领先于经济开始回落的是中美欧日的M2同比增速,这意味着留给商品上涨的时间不是太多。7月美欧日中M2总量83.7万亿美元,同比增速12.7%,前值14.8%。

中国已经于去年11月开始收紧M2供应,欧洲M2供应也从6月开始环比回落,美国由于疫情反复就业不及预期,美联储货币收紧速度偏慢,但预期9月23日美联储议息会议将传递偏鹰的态度——实际上在8月27日的全球央行年会上,美联储主席鲍威尔表示将于2021年晚些时候开启Taper,留给商品上涨时间并不多。

尽管宏观经济趋势并不利多商品,但受疫情和碳达峰政策影响,商品价格回落也难一蹴而就。我们在年中对通胀的担忧中列明了通胀可能不是“暂时的”几个观点:

中国为全球提供低价商品的时代即将结束,甚至有观点认为中国正在开始输出通胀;

美国新能源政策与基建计划;

美国前所未有的货币政策与政治环境的改变。随着时间推移,越来越多的证据被证明通胀可能会在高位徘徊,最新的迹象就是碳中和政策下的能源短缺。

随着煤炭供应被碳中和政策限制,越来越多的企业与投机者在抢购冬季天然气资源,印度日本韩国都在全球寻找资源,加剧亚洲能源供应恐慌情绪。同时,最根本的问题在于电力紧缺并未得到缓解,2021年来德国电力价格一路上涨,涨幅达到了160%。

在整个碳中和背景下,商品尤其是能源可能被赋予新的投资机会。对任何大宗商品企业来讲,资源永远是第一位的,占领资源越多的公司可能越被重新估值。其次,“卖铲子”的销售量会增加,油服公司是能源供应紧张的获利者之一。当然,那些辛苦的终端产品生产者也不会被落下——典型的如燃气、铜、铝、钢铁生产加工企业。

在过去的十年中,商品一直被资本市场忽视,而在碳中和的背景下,商品的逻辑正在被重新改写,商品新周期或许会再“卷土重来”。

本文来自微信公众号:底层设计师(ID:Bottom-upDesigner),作者:李海涛、林锡