本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:夏雨辰,原文标题:《全球抢矿!宁德之后,紫金矿业也杀入,锂矿圈越来越卷了》,题图来自:视觉中国

面对全球碳中和目标和锂价暴涨的现状,中国锂电巨头们在全球展开了激烈的锂矿资源争夺。近期,紫金矿业也杀入新能源领域了!

今年7月,紫金矿业首次提出要“拓展新能源关战略性矿种”,并且表示将在国内外寻求开发锂矿的机会,打通从锂上游资源到材料的全产业链。

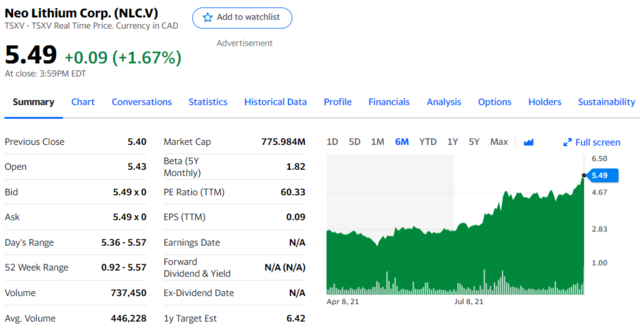

这才不到3个月的时间,紫金矿业即开启首笔收购。10月8日,紫金矿业表示拟以约9.6亿加元(约合49.6亿元人民币)全资收购加拿大锂盐商Neo Lithium,收购价格较Neo Lithium多伦多证交所20日成交量加权平均股价溢价36%。

公开资料显示,加拿大锂盐商Neo Lithium目前控制着位于阿根廷Catamarca的3Q锂盐项目,该项目是世界上同类项目中规模最大、品位最高的项目之一。

目前,紫金矿业是国内最大的铜金矿生产商,尚未有锂矿资源,这次收购则意味着紫金矿业正式进军新能源领域。

随着紫金矿业的“入局”,这场旷日持久的“锂矿争夺战”有了愈演愈烈之势。

01 中国锂电巨头全球抢矿

今年以来,中国锂电巨头们在全球展开了激烈的锂矿资源争夺。

“锂电一哥”宁德时代早就开启了对全球范围内锂矿资源的“买买买”模式,曾两天投资两大锂矿项目。

9月28日,宁德时代出价每股3.85加元收购千禧锂业(Millennial Lithium),超过了今年7月赣锋锂业每股3.6加元的报价,从而击败赣锋锂业赢得了这场竞购战。

宁德时代表示:“此次收购是宁德时代供应链布局的重要举措,将进一步保障宁德时代长期稳定的锂原材料供应。”

而就在此前一天,宁德时代参股公司天华时代表示将注资2.4亿美元(约合15.52亿元人民币)入股位于非洲刚果(金)的锂矿项目Manono,与澳大利亚矿产勘探公司AVZ Minerals一同开发该项目。

公开资料显示,该项目是目前已发现的储量最大、品位最高的硬岩锂矿床之一,已探明资源量高达2.69亿吨,推测锂资源储量达4亿吨,其中氧化锂品位达1.65%,处于较高水平。

赣锋锂业今年也同样没有停下其在锂电产业链布局的脚步。

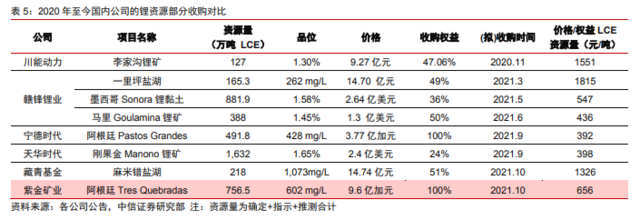

今年以来,赣锋锂业已经进行了4次大规模收购,收购资金高达42亿元。今年6月22日,赣锋锂业再度融资48.54亿港元,计划继续购买矿石、卤水、锂黏土等锂资源。

02 为何要抢占锂矿资源?

有“锂”走遍天下,无“锂”寸步难行,已经成为今年以来投资圈的通用段子。

此前华尔街见闻曾提到,由于美、中、欧今年均提出长周期碳中和目标,并且对新能源车提出渗透率指引,新能源车的需求持续增长。

而新能源电动车的核心就是电池。其中,锂又是组成动力电池的核心金属元素,不管是三元锂电池,还是磷酸铁锂电池,亦或是代表着未来的固态电池,都离不开锂。

每辆新能源电动车约需要9kg锂。新能源时代的锂,类似工业时代的石油,是战略级资源储备。

对于电动车替代燃油车的新世界,谁掌握了锂资源供应链,谁就将控制动力电池的未来。

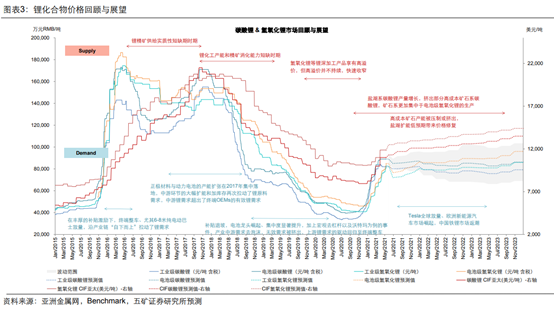

价格方面,从去年中旬开始,锂电池产业链中游的碳酸锂、氢氧化锂等锂盐价格在下游动力电池厂旺盛需求拉动下率先从底部反弹。随后涨价向上游传导,引发锂矿价格飙升。

产能方面,在2018-2020年期间,由于传导机制影响,多个上游锂矿在2020年出现了经营困难并宣布停产。目前市场上锂矿的供给处于紧张状态。

库存和产能都有限,在当前全球新能源市场的持续高增长下,下游企业对于锂矿的争夺只会愈演愈烈。

从近期来看,宁德时代和赣锋锂业争抢锂矿项目,现在紫金矿业也加入锂矿“战局”,这主要是由于今年以来,锂电池原材料价格迅速攀升,且近期锂矿拍卖价屡创新高,锂资源紧张或将加剧的态势引发各大厂商不得不积极出手,一是保障原材料供应,二是为了抢先布局。

03 紫金矿业这波不亏

回看紫金矿业的此次收购,这是紫金矿业向新能源金属战略升级后的首次尝试。

与国内锂矿公司收购横向比较来看,紫金矿业此次收购是2020年以来国内企业公布的最大锂资源收购项目。

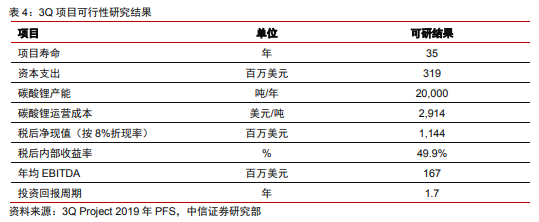

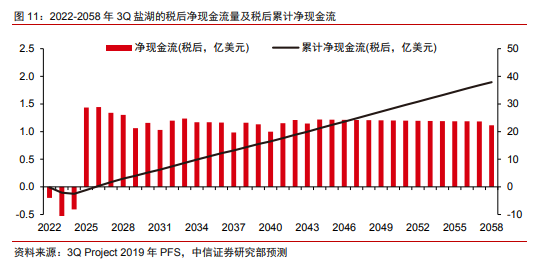

考虑到3Q盐湖项目的成本优势、放量的可靠性以及紫金矿业在海外矿山项目的运营能力,中信证券测算,该项目具备较大的增值空间,资产的税后净现值将高于收购对价。

甚至如果考虑到项目假设的可扩张性,其对应的股权价值有可能将远超收购对价。

中信证券表示,3Q盐湖项目在计划的35年项目周期内,共将生产电池级碳酸锂62.9万吨。

受项目建设的投入性资本开支影响,预计该项目在2021-2024年的税后净现金流为负,2024年开始贡献稳定正现金流。

在电池级碳酸锂年产量稳定、长周期价格适中的假设下,预计该项目在2025-2058年的年均税后净现金流较高。

中信证券认为,此次收购完成后,锂资源价值在紫金矿业体内将提升至近20%。在2025年完全达产2万吨LCE的保守假设下,预计锂业务将增加紫金矿业净利润约8.9亿元,届时占比约3%。锂业务的快速发展将对紫金矿业的估值起到抬升作用。

04 持续收购并非没有风险

需要注意的是,国内锂电巨头对锂矿项目的投资中也并非没有风险。

2018年,天齐锂业因购买SQM 23.77%的股权,新增并购贷款35亿美元,自此公司资产负债率和财务费用大幅上升,使得公司从2019年开始,经历了长达两年的至暗时刻。

有了此前天齐锂业大额收购后陷入严重债务危机的前车之鉴,宁德时代、赣锋锂业的频繁收购可能带来的潜在风险也值得关注。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:夏雨辰