本文来自微信公众号:游戏新知(ID:youxixinzhi),作者:Jagger、阿莱斯特,原文标题:《〈原神〉〈万国觉醒〉拒绝低头一年了,安卓渠道受影响了吗?》,头图来自:IC photo

近日,游戏新知发现米哈游的《原神》在应用宝上架了。

众所周知,2020年9月上述两款游戏在国内发行时,米哈游和莉莉丝与传统安卓渠道商由于收入分成问题拒绝上架,因而安卓玩家只能在游戏官网和TapTap等渠道下载。后来小米应用商店妥协,《原神》才于2021年2月上架。

游戏厂商在与安卓渠道之间的较量,似乎是前者占得上风。那么相信应用宝不会是最后一个让步的安卓渠道。

分成之争,影响几何?

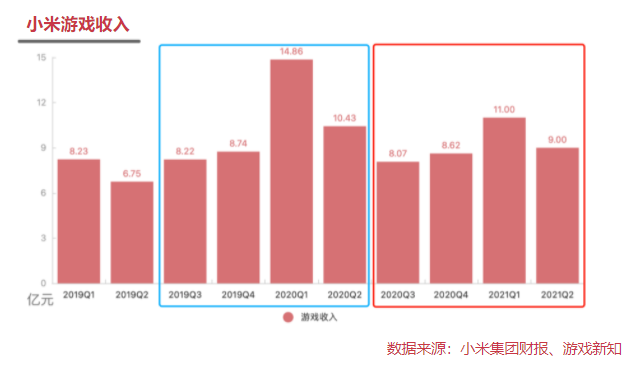

对渠道影响到底有多大呢?大多数主流安卓渠道都没有公布数据,我们很难知晓整体的情况,不过依然可以从小米的财报中感受到一些趋势,渠道厂商的日子应该不太好过。

小米在中国大陆的MIUI月活跃用户超过1亿,智能手机出货量也稳居前五名且在走上坡路。那基于这样的大好背景,小米的游戏收入居然连续四个季度同比下滑(2020Q3~2021Q2),和上一个周期(2019Q3~2020Q2)相比游戏收入共缩水了5.5亿。至于下滑的原因一次与疫情复工有关,两度提到了“我们与部分游戏厂商的商业条款有所调整”。

那还有一次呢?有意思的是,小米在2021年Q1的财报中写道“……游戏收入为人民币11亿元,环比上升24.8%”。按照他们一贯的表述方式应该要写成“同比下降26.7%”,也就是说通过调整对比参照的方式修饰成上升了。很自然地,把游戏收入环比上升的原因归于重视与优质内容的深度合作。

小米的财报看下来就不难能得出这样的结论,一是小米认可游戏收入变化与游戏厂商之间的合作方式紧密相关,二是分成之争影响到了游戏收入的增长。

那些没有让步选择放弃优质内容的渠道大家可以猜想一下损失多少。

再来看分成之争对游戏的影响,也有一些。

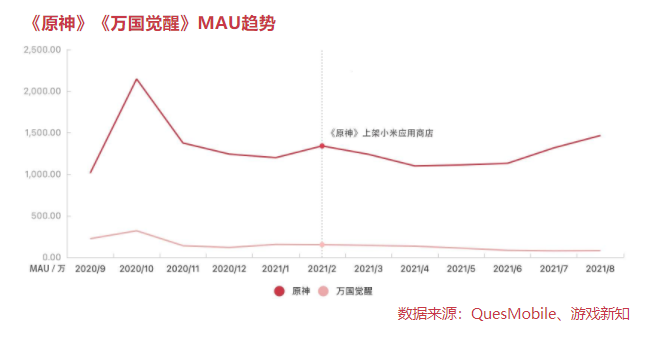

今年2月《原神》和小米谈妥分成并上架小米应用商店、9月上架应用宝,《万国觉醒》至今仅上架了应用宝(应该是去年9月上架)。

从QuestMobile统计的数据可以看到变化,2020年10月《原神》和《万国觉醒》达到了MAU峰值。《原神》今年2月明显小涨一波,正是上架小米应用商店的月份;7~8月份连续小涨,应该是《原神》迎来上线以后最大版本的一次更新的影响。相较之下,《万国觉醒》则相对平稳。

9月份的上架估计也会对《原神》的MAU带来一定的上涨。

谁先妥协?

前面提到了米哈游和莉莉丝的分成抗争取得了一定的成果。其中,腾讯网易与安卓渠道之间有不少冲突。

2021年1月1日,华为应用商店下架了《王者荣耀》《和平精英》在内的腾讯游戏。华为方面称是由于腾讯游戏单方面就双方合作做出重大变更,导致合作难以继续。

据知情人士透露,本次下架腾讯游戏的导火索正是《使命召唤手游》的分成问题。所幸在当天,华为又重新上架了腾讯旗下游戏。当然《使命召唤手游》也上架了华为应用商店。

虽然不知道最终是哪一方让了步,但安卓渠道和游戏厂商的分成矛盾已经不可避免地日益激烈。

腾讯与安卓渠道达成三七分成模式的要求大致是以《剑网3:指尖江湖》开始。游戏新知在2019年11月时曾报道过,OPPO和VIVO两家并未答应腾讯的要求。华为、小米、魅族、360等安卓渠道都能够找到《剑网3:指尖江湖》,但是OPPO、VIVO并没有上架。

到了今天,游戏新知再一次打开OPPO和VIVO的应用商店,《剑网3:指尖江湖》均已上架。不难发现这应该游戏厂商的胜利,也是渠道对大体量游戏厂商的妥协。

网易作为国内Top2,也很早加入到这场抗争中。在2019年网易就希望,从《梦幻西游三维版》开始的部分新游戏可以和安卓渠道进行三七分成,谈判对象包括了华为、OPPO、vivo和九游等安卓渠道。目前还没有消息显示,新的分成合作模式已经达成。

网易最近的两款游戏《漫威超级战争》 和《哈利波特:魔法觉醒》来看,都上架了各个渠道,且渠道方会给出相应的资源,如开屏广告、弹窗广告等。与此同时也有一小部分游戏并未被列入渠道商店内,例如《梦幻西游三维版》上架了小米应用商店,但在OPPO、vivo的应用商店内就搜索不到。

这也可以侧面印证,网易已经与部分渠道商之间达成新的分成合作模式,且达成的条件也并不一致。

截至今日,腾讯的游戏大多都有在主流安卓渠道上线,《原神》则只有小米应用商店与应用宝,《万国觉醒》只上了应用宝。

实际上三七分成在App Store以及GooglePlay上实行已久,该方式尚被诸多厂商认为不公平,如海外厂商Epic等对这种分成方式感到不满并诉诸法律。而在国内,游戏厂商承受的则是国内安卓渠道厂商更为严苛的五五分成。

不过从上面的例子中也可以看到,尽管内容为王的时代早已来到,安卓渠道依然非常强硬的,哪怕是腾讯网易在谈判中也不能完全达成分成要求,米哈游和莉莉丝的拳头游戏至今也仅让小米应用商店和应用宝低了头。那中小厂商更是无从谈判了。

渠道的话语权正在不断变少

不管渠道是否还强硬,都不可否认他们的话语权早已不同往日。足够优秀的内容能够连接自己的渠道,将玩家指引到官网下载即可。

许多自带流量的平台能做游戏的联运商,它们比游戏厂商更了解自己的用户,分成谈判更灵活还能省下不少营销推广费,如哔哩哔哩和快手。还有很多崛起的新兴渠道,它们有庞大的用户量且采用零分成的合作方式,如TapTap、好游快爆。

此外,还有买量渠道能让用户跳开安卓渠道直接下载。买量是指投放效果广告获取用户。抖音、微博、今日头条等头部买量媒体已经覆盖了足够庞大广泛的互联网用户,投放推送也日益精准。

在这个时候,渠道强势确实让游戏厂商很难消化。

结语

渠道的话语权越来越小了。这对游戏行业来说是个好兆头,意味着游戏厂商只要拿出好产品或许能凌驾于渠道之上,从小米、应用宝对《原神》的妥协就不难看出这一点。当然,纵使不妥协也并不会妨碍《原神》成为一款足够成功的游戏。

本文来自微信公众号:游戏新知(ID:youxixinzhi),作者:Jagger、阿莱斯特