本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:周欣瑜,题图来自:视觉中国

内忧外患之下,韩国又开启了一个新的轮回。

8月26日韩国央行宣布将基准利率上调25个基点至0.75%,成为本轮亚洲第一个加息的主要经济体。

实际上在韩国之前包括俄罗斯、巴西、土耳其、墨西哥这些国家已经加了一轮息了。

但韩国不一样。上述资源型国家都属于新兴市场,经济上仰人鼻息,加息更多是外部压力下的被迫之举。而韩国经济发达,且在全球产业链中处于中游的位置,有更强的外储稳定条件和自我供给能力。

那韩国到底为何率先加息?韩国央行担忧的是在创新高的家庭债务和金融的失衡。在被问及是否有必要继续加息时,行长李柱烈表示,相信此举能抑制家庭负债和房价飙升的势头。

01 加息,周而复始的慢性猛药

如果降息是泡沫孕育的温床,那么加息对于泡沫来说,永远是一剂慢性却后劲十足的猛药。回顾历史上那些地产泡沫从诞生到崩溃的历史,几乎每一次都和利率周期脱不开关系。

日本在1985年广场协议之后,为了缓解升值引起的经济衰退,央行实施扩张性的货币政策,将贴现率维持在2.5%的超低水平,刺激廉价资金进入地产等市场。东京、大阪等六大城市的房价指数平均增长了3倍以上。随后央行从1989年开始连续3次加息,将利率从2.5%上调至6%。1991年日本房地产泡沫破裂,房价大跌55%;

香港从1991年起实施“紧缩”土地供应政策并以低利率刺激经济,房价7年间增长了4倍。至1996年银行将按揭利率提高到了5个百分点,1997年又遭遇索罗斯狙击东南亚,房价暴跌50%以上。

美国为了刺激IT泡沫破灭以及911事件后的经济衰退,美联储连续13次降息将联邦基金利率下调至1%。于是2003年起美国房价起飞,4年间美国平均涨幅超过50%。美联储又连续17次加息,2007年违约大幅增加,2008年次贷危机全面爆发。

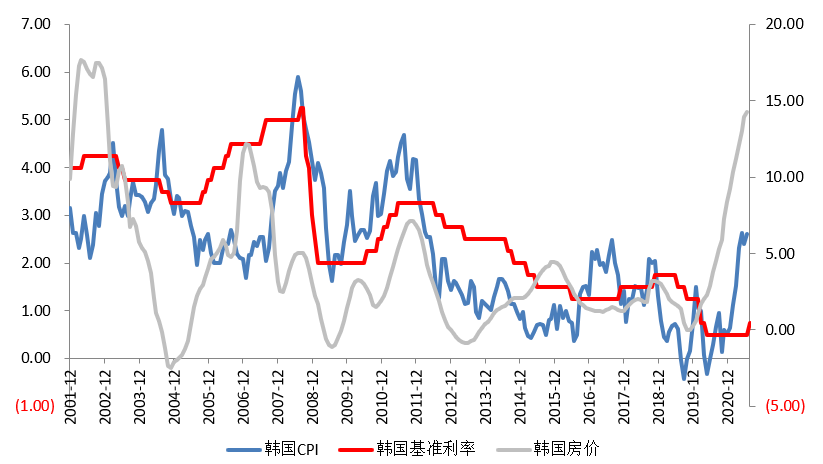

韩国故事也是同样的开始,2016年由于欧债危机蔓延到韩国出口需求,韩国将基准利率由3.25%下调至1.25%,成为本轮房地产上行的起点。而去年疫情的爆发,韩国更是将基准利率降到了0.5%。韩国房价直线飞起。

值得一提的是,韩国总统文在寅一直努力想要刹住房价这辆高速行驶的车。他在任的四年间,搞了大大小小28项调控措施。只不过韩国的房价依然如噩梦般上涨。

时隔四年,韩国终于再度进入加息周期。加息能成为文在寅的救命稻草,刹住失控的地产市场么?

02 文在寅和史上最强地产调控

韩国的历届总统中,文在寅无疑是极具传奇色彩的。不论是为友复仇还是为民请命甚至与财阀对立,他都毫不畏惧。

文在寅上台后还推进了朝韩关系,成功领导韩国抗疫,使其民众支持率一度超过70%。然而,却在他对抗房价问题时成了螳臂当车。

文在寅上台时曾承诺一定会控制房价,甚至在上任后不久便卖掉了自己的住房以示决心。随后推出了一系列房地产政策,堪称史上最强力度的调控,包括:

规定房价超过15亿韩元(合人民币900万元)的房子禁止提供住房贷款。

首都圈以住房为抵押进行贷款的贷款额,从房价的80%~90%下调到40%。

上调对多套房持有者的房产税,拥有3套或3套以上住房要征收1.2%至6%不等的房产税,调控区域多套房最高税率达30%。

购房一年内的房屋销售要缴纳70%的所得税。

限制房租涨价额度(每年不得超过5%)。

每周审查房地产市场,持续调查超过9亿韩元的房屋交易资金来源,严打市场投机。

扩大被划定为投机过热区域的范围,强化实际居住等条件限制。

限制外国人炒房行为,加征20%房产购置税法案。

以及购房摇号、扩大供给、缩减房贷额度等等。然而这些在上涨的房价面前,不但不堪一击,甚至因为减少市场供给、强化涨价预期,对房价的上涨起到了推波助澜的作用。

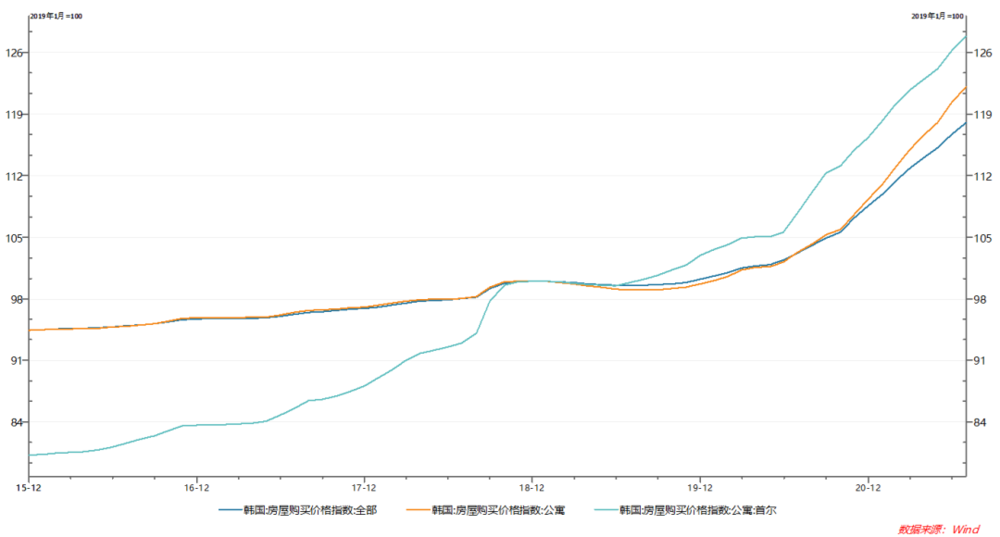

2020年四季度至今,韩国房价经历了2008年以来最快的增速,7月全国同比上涨14.26%,首尔公寓同比上涨18.48%。首尔的房价突破每平方米1200万韩元。

在房价面前,文在寅败了,文在寅走出总统办公室公开道歉。

他的施政好评率相比之前大幅下降。四月地方再补选中,首尔和釜山落入反对党之手。文在寅的支持率滑落到了30%以下。

03 谁在推高韩国房价?

为什么在如此严厉的地产调控政策面前,韩国的房价依然势如破竹?因为韩国房价的上涨不仅是既得利益者(房东)的贪婪,也是普通民众的焦虑,还是海外投资者的乐园。

因此以增加购买和持有成本为导向的调控政策,在这些饥渴的需求面前,最终全都转嫁到了价格的上涨。这个难题想必不少东南亚国家都能感同身受。

表面上韩国地产存在巨大的供需矛盾。

一方面,首尔首都圈贡献了全国七成的GDP,集中了掌握国家经济命脉的企业总部以及最好的医疗、教育、养老资源。也因此首尔集中了韩国一半的人口。但首都圈的面积还没有北京市大。

同时,韩国5%的有钱人掌握着全国近83%的私有房产,而韩国“全租房”的制度,也刺激房主利用这笔钱继续买房扩大杠杆推升房价。

同时韩国人与中国人一样,买房不仅是投资需求也是成家和养老的刚需。韩国年轻人在父母的资助下赶紧上车的现象加剧。根据路透社的报道,2020年40岁以下人群购买了272,638套公寓,同比增长近77%,超过了40岁和50岁的人群10个百分点以上。表现上来看,就是首尔公寓的涨幅比独立住宅更大。

另外,外国炒家也同样觊觎韩国地产市场。据韩国房地产协会统计,去年韩国境外房地产交易量突破2万套创历史新高,同比增长18.5%。从未住过房地产的外国业主占32.7%。

而实质上流动性泛滥还是罪魁祸首。韩元、美元可以自由兑换。欧美放水导致热钱肆意涌入韩国。而韩国国内为了刺激经济采取的低利率政策,也致使大量流动性涌入房地产市场。另外韩国当前投机思维也颇为普遍。由于收入水平长期停滞以及缺乏更多的投资保值资产,房产、股票和加密货币成为最吸引年轻人的的投资选择。但这些资产都是放在一个篮子里的鸡蛋。

04 为什么不扩大供给?

事实上文在寅一直没停止过强调增加供给。包括:

计划将旧军事设施开发为新的商业中心,并提供20000户住宅。

到2028年将为首尔提供超过132000套新房屋。

提议放宽对汝矣岛、狎鸥亭、蚕室等地区住宅的重建限制。

将首尔市准住宅用地容积率从500%上调至800%。

新任首尔市长吴世勋,也计划在5年期间供应36万套民间主导的再建造和再开发房屋,并对现有35层建筑限制层数的规制以及容积率方面适当放开。(结果此举反而导致涨幅偏慢的老城区房价飙涨)

但这些宏伟的计划大多只停留在纸上。现实中,供给的进程始终被诟病“推进迟缓”,因为韩国的土地存在私人所有制。

政府想要扩大供给回收土地,就需要高价向私人购买。韩国土地所有权中,全国5%的人拥有全国65%的私有土地,尤其是首尔的土地所有权更是高度集中。土地成本占据掉整体开发利润的95%以上,不仅使得投机腐败横生,也使得新增供给推进迟缓。

拆迁重建也是一样,房价越涨,重建越难。仅首尔市为增加住房供给而进行的重建再开发项目中,就有一百多个在十年内仍然停留在初期计划阶段。新增供应的矛盾短期内难以调和。

05 加息是救命稻草还是致命风暴?

房价的暴涨总是带动了住房信贷的过度扩张。

二季度,韩国的家庭总贷款为1,805.9万亿韩元(约1.54万亿美元),同比增长了10%,创央行2018年有数据以来的最高记录。主要是由于疫情后的生活成本和杠杆投资的大幅增加。

韩国当前的居民杠杆率超过100%,在主要经济体中位列前茅,远高于英美法日,仅次于加拿大。尤其是韩国年轻人,其抵押贷款更是在一年内从28亿美元飙升至160亿美元。30多岁的人是相对于收入而言负债最多的人,借款总额约占其年收入的270%。

随着家庭债务过高成为一个主要的社会问题,韩国央行一直在加强对向家庭提供贷款的警告,敦促银行收紧放贷行为。

就在央行加息之前,韩国商业银行也已经提高了个人信贷产品的利率。

截至8月19日,韩国四大银行——KB Kookmin、Shinhan、Hana 和 Woori将其非抵押贷款产品的利率上调至平均约2.96%至4.01%,上调了约 1%。将住房抵押贷款浮动利率由年均2.34%~4.13%上调至2.48%~4.24%,两端分别上调了0.14和0.11个百分点。

从韩国历史上的加息和地产市场的关系来看,加息效应的累积对房价上涨的抑制同样存在显著正相关。2005年、2010年、2017年三轮加息周期中,房价涨幅都有所放缓。基准利率分别上调1.25%、1.25%和0.5%,房价涨幅则回落了9%、6%和2.8%。

距年底韩国央行还有两次调息窗口,市场预期至少还会再加息0.25%,那么年底利率将达到1%的水平。但考虑到韩国当前的通胀达到2.62%,实际利率依然是负值。加息对地产市场的抑制或许要在连续加息3次后才会有明显表现。

但重要的,韩国地产不仅受到国内流动性影响也受到海外流动性影响,美国正在步入Taper的窗口期。先前美国的地产市场也一样暴涨,这同QE3时期如出一辙。而2014年开启Taper之后,美国房价涨幅显著收敛,从14%跌至4%。美国放钱的步伐减慢,若叠加美元的升值,Taper对韩国等海外国家的流动性的收敛或存在放大效应。

加息的大门已经开启,加上Taper,再叠加之前地产调控发酵的共振,这究竟会是文在寅的救命稻草,还是购房者的致命风暴?

泡沫终究有破灭的一天。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:周欣瑜