本文来自微信公众号:投中网(ID:China-Venture),作者:陶辉东,题图来自:视觉中国

一举拿下银隆新能源的控股权,董明珠终于实现了让格力造车的梦想。

2021年8月31日,格力电器发布公告,通过参与司法拍卖拍得珠海电动车企业银隆新能源30.47%的股权,成交价格为18.28亿元。另外,董明珠将其个人持有的银隆新能源 17.46%股权的表决权委托给格力电器。由此,银隆新能源将成为格力电器的控股子公司。

5年前,格力收购银隆的尝试遭到多数股东的阻击,酿成董明珠执掌格力生涯的第一次“滑铁卢”。5年过去了,大股东的更替,让董明珠在格力的话语权今非昔比,这一次没有人可以阻止董明珠“造车”了。

上一次格力宣布收购银隆的计划时,资本市场反应剧烈。但这一次格力真的拿下了银隆,股价却几乎毫无波澜。8月31日当天,格力电器股价收涨0.24%。

眼下的格力需要一些新刺激。自2019年底高瓴以416.6亿元拿下格力第一大股东之位后,格力的市值已经缩水近三分之一,目前41元的股价,已经低于高瓴46元的入股价。业绩方面,近日格力、美的相继披露了2021年上半年财报。虽然格力电器营收同比增长了31%,但与老对手美的的差距还在继续扩大。人人都在期待,身为市值2000亿元的格力,下一步将如何翻盘?

董明珠重圆旧梦

为了拿下银隆,董明珠过去5年几乎赌上了自己的全副身家和声望。

2016年,董明珠曾力主格力以130亿元的价格收购银隆,因配套融资的提案遭到股东大会否决,收购最终夭折。董明珠担任格力董事长以来,第一次没有在股东大会上得到掌声,惹得董明珠大发雷霆。

此后,不甘心就此作罢的董明珠选择以个人身份投资银隆。2016年12月,董明珠宣布个人出资10亿元,再拉上王健林、刘强东、中集集团等大佬和企业,共同向银隆增资30亿元,获得珠海银隆22.388%的股权。也就是说当时银隆新能源的总估值应是134亿元。王健林后来接受采访谈到这笔投资,坦言自己没有做调研,相信董明珠的眼光,还说出5个亿不算多的“金句”。

这一轮投资之后,董明珠在2017年又连续两次增资银隆。工商信息显示,到2017年3月董明珠个人在银隆的持股比例已经上升至17.46%。董明珠后续两次增资具体金额不详,不过她曾表示为了银隆已压上了全部身家,甚至还不惜举债。(如果银隆的估值没有变化,董明珠的总投资额应该接近25亿元。)

董明珠对银隆是一见钟情,但银隆后来的发展却非常令人失望。2018年1月,银隆被媒体报道拖欠供应商货款达12亿元,由此爆雷。紧接着,作为股东的董明珠采取雷霆手段接管了公司,并公开举报银隆原董事长魏银仓等人非法侵占公司利益金额超过10亿元。目前,原银隆总经理孙国华已被刑拘,魏银仓本人身在美国,他们持有的股份则被司法拍卖。

此次银隆30.47%的股权成交价格仅为18.28亿元,以此计算银隆的总估值应为60亿元,仅相当于2016年董明珠等人增资时的45%。即便是这个价格,除了格力之外也没有人愿意接盘。司法拍卖网站显示,格力参与的这几笔拍卖均只有格力一家参与,经过一次出价就落了锤。实际上,这几笔股权在今年6月份已经拍卖过一次,当时它们全部因无人出价而流拍。

经此一役,董明珠本人损失惨重自不必说,被拉入伙的王健林、刘强东也跟着赔了几个小目标。此次银隆得到格力接盘,虽然纸面的估值与2016年的那轮融资相比缩水了一半,但对银隆和银隆的股东来说无疑已经是最好的结果了。此情此景,格力电器的股东们大概也唯有庆幸。

目前银隆的经营状况非常不理想。截至2021年7月31日,银隆总资产281亿元,负债总额227亿元。2021年1-7月银隆实现营收10.6亿元,净利润-7.6亿元。并表之后,短期内银隆会拖格力业绩的后腿。

但是,银隆的储能、新能源汽车业务是如今资本市场上大热的题材,对急于多元化转型的格力而言,银隆能够打开新的想象空间。至于能不能成,就看董明珠能不能让银隆脱胎换骨了。

格力VS美的,差距再次拉大

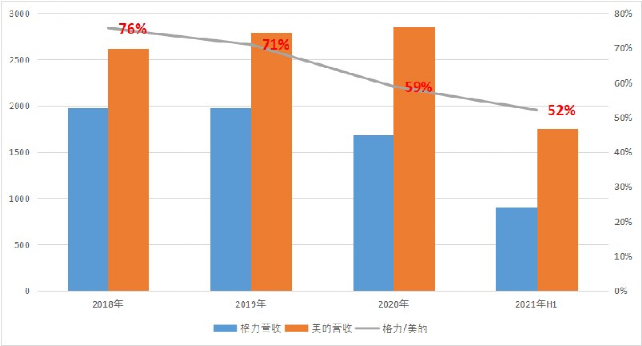

近日,格力与美的均发布了2021年上半年财报。表面上看,继2020年的低迷之后,格力在2021年上半年扭转了颓势,实现营收911亿元,同比增长31%;净利润95亿元,同比增长49%。但与美的一比较,格力在业绩上与老对手的差距仍在扩大。

1. 营收翻盘无望

2021年上半年,格力电器实现营收911亿元,同比增长31%。但高增长主要得益于2020年同期极低的基数。2020年上半年,格力电器仅实现营收695亿元,相比于2019年同期下降了29%。在各大上市家电企业中,格力电器受疫情冲击异常的大。

回溯历史,格力电器在2021年上半年的收入,仅与2018年同期相当,还没有恢复到2019年的水平。

而在美的方面,2021年上半年实现营收1738亿元,同比增长25%。虽然增长率没有格力亮眼,但美的2020年同期的业绩要比格力好得多。如果同样以疫情之前的2019年为基数,则美的营收增长了13%,格力下降了6%。格力在营收上与美的的差距进一步拉大。

在董明珠开始执掌格力的2012年,格力、美的营收分别为993亿元、1030亿元,两家基本持平。这之后,在营收上格力就被多元化发展的美的远远抛开,到2021年上半年,格力的营收只相当于美的的52%了。

2. 净利润差距拉大

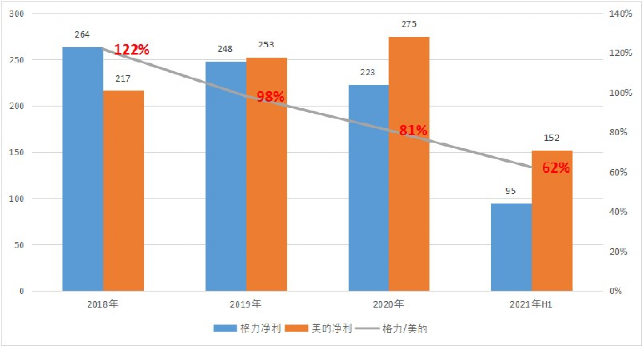

虽然在营收上落后,但由于格力在家用空调上巨大的品牌溢价能力,以及在空调单一品类上的规模优势,格力的盈利能力一直显著强于美的。在2012年,格力、美的净利润分别为73.8亿元、32.6亿元,格力遥遥领先。直到2019年,美的才在净利润上超越格力。(除了2015年)而这一超越,格力眼看也要被拉开。

2021年上半年,格力电器净利润95亿元,同比增长49%;美的集团净利润150亿元,同比增长8%。同样的,格力的高增长源自于2020年的低基数。如果以2019年上半年为基数,则格力下降31%,美的下降5%。

在2021年上半年,格力的净利润只相当于美的的62%,在短短三年前格力还领先于美的。

3. 核心空调业务被反超

更大的危机是格力赖以生存的空调业务。美的成功的多元化,已经反过来反哺空调业务,给格力造成了更大的压力。

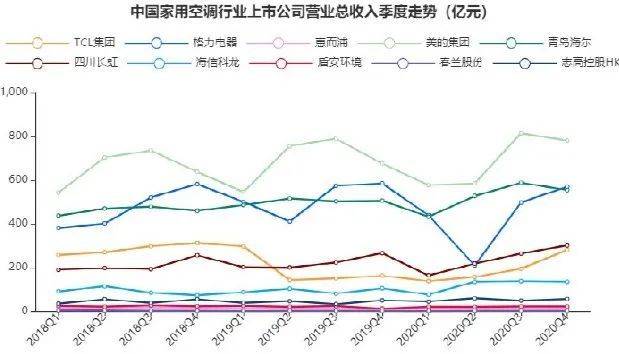

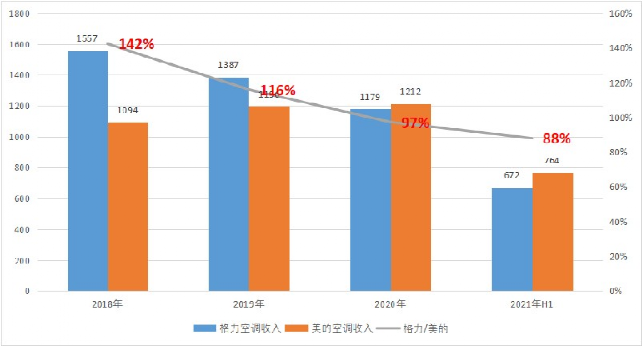

财报显示,2021年上半年,格力空调板块收入672亿元,同比大增63%,但仍然低于2019年的793亿元。而美的在2021年上半年的暖通空调业务收入达764亿元。

2020年美的空调业务销售收入首次超过格力,很大程度上是因为疫情的影响。格力比美的更倚重线下渠道,受疫情冲击更严重。但在2021年,格力没有能够咸鱼翻身,重新抢回第一的宝座。

核心指标全面落后,如今连空调大本营也丢掉,如今的格力的确应该有危机感了。

多元化后劲不足,现金流下滑

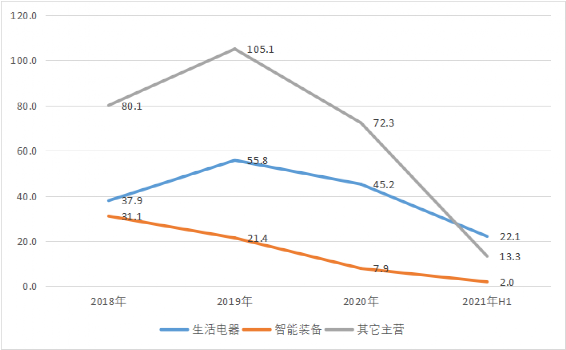

看到多元化好处的格力,也在喊“加快多元化布局,培育新增长点”(2020年格力董事会工作报告语)。但格力的多元化在经历了2018年、2019年的短暂高光之后,还没有真正成型就陷入了负增长。

2021年上半年,格力的生活电器业务实现收入22.1亿元,同比下滑0.38%;智能装备业务实现收入2亿元,同比下滑5.44%。这已经是它们连续第三年下滑了。

在基数如此之低、在总营收中的占比几乎可以忽略不记的情况下,仍然连续三年不能取得增长,格力的多元化不容乐观。

另外,格力的现金流质量也在下降。2021年上半年,格力经营活动产生的现金流为-61亿元。格力一向被认为是现金奶牛,上市20多年,在2020年第一次出现中报现金流为负,没想到紧接着2021年中报又一次现金流为负。

2020年上半年的现金流为负,主要是因为疫情导致收入下滑。而2021年上半年现金流为负,一方面是因为收入还没有完全恢复,另一方面也与格力目前开展的渠道改革导致经销商承压有很大关系。财报显示,2021年上半年,格力账上的客户贷款及垫款净增加了31亿元。格力的这么多年的成功离不开与经销商的深度绑定,渠道改革如何处理好与经销商的关系,会是董明珠面临的一个大问题。

格力这一年派现478亿,董明珠独享4亿“红包”

随着近年来房地产市场转冷,格力也结束了属于自己的高增长时代。如今回头去看,格力在2018年之后已经显出疲态,2019年触到顶点。求变是此后格力的主题词。也恰是在2019年底、2020年初,高瓴成为格力第一大股东,被认为是格力谋求变革的关键X变量。

一年多的时间过去,高瓴行事谨慎,表现的像个“普通股东”。在6月的股东大会上,董明珠又一次被问到高瓴对格力的支持的问题,她的回答是:“高瓴进入格力,就是相信格力的经营管理层,信任本身就是一个支持。”

盘点高瓴入股以来格力以来最大的改变,大概要数分红力度。高瓴入股格力时大致运用了1:1的杠杆,400多亿的收购款中有200多亿是银行配资。债权方为了保障高瓴能按时付息,要求高瓴应促成格力每年分红不低于50%。现在来看格力的分红已经远远超过了这一目标。

2020年,格力分红合计达237亿元(包括年中和年终两次分红),超过了此前三年分红的总和。与此同时2020年,格力净利润仅223亿元,也就是说分红数额超过了同期净利润,慷慨程度可见一斑。

在这个大礼包中,格力的第一大股东,高瓴入股格力的实体珠海明骏可以分得36亿元。

董明珠本人是另一个大赢家,按董明珠在格力0.74%的持股比例,她大约可以分得1.78亿元。另外,董明珠还是珠海明骏的LP之一,并且有权分享珠海明骏40%的GP收益。如果不考虑融资成本、GP收益等因素,按出资比例简单估算,董明珠可以从珠海明骏的分红中再拿到2.3亿元。也就说,董明珠合计可以拿到超过4亿元。

可以比较的是,自2012年董明珠开始执掌格力,一直到2019年,七年间董明珠从格力的分红所得总共也仅为4.6亿元(估算)。对董明珠来说,2020年这一年的分红顶得上过去七年。

除了分红之外,格力这一年的回购也创了纪录。

从2020年4月到2021年5月,格力连续宣布了三期回购。截至8月23日,前两期回购已经全部实施完成,第三期回购部分完成,累计回购了4.6亿股,约占格力总股本的7.7%,共耗资241亿元。按计划,格力还有约30亿元的回购额度可以在未来继续使用。

分红加回购,格力过去一年多已经掏出了478亿元的真金白银,可以说格力已经做到了能力范围内的极限。但是,如此巨大的力度,并没有能够提振格力的股价。与2020年的高点相比,格力股价已经累计下跌了37%,市值仅相当于美的的一半。要让市场重拾对格力的信心,分红和回购远远不够,格力需要在渠道改革、多元化上取得大踏步的突破,才有可能翻盘。

本文来自微信公众号:投中网(ID:China-Venture),作者:陶辉东