对于这一数据的变化,高盛认为欧洲经济的增长峰值或许已过,当前正步入拐点,预计未来几个月欧元区的经济增长速度将继续放缓。

欧元区经济增长迎来拐点?

在高盛的一份最新报告中,该投行给出三点理由来证明其观点:

首先,随着新冠疫情的逐渐缓和,欧元区各国的一些流动性指标已恢复至疫情前水平,强有力的经济刺激已成为过去式;

其次,部分欧洲地区的新一轮疫情可能会导致旅行限制持续,并对消费活动造成负面影响;

最后,一些前瞻性指标已经开始转向,包括PMI的订单/库存缺口。

但与此同时,高盛预计欧元区的增长放缓将是一个循序渐进的过程,并再次给出了三点理由:

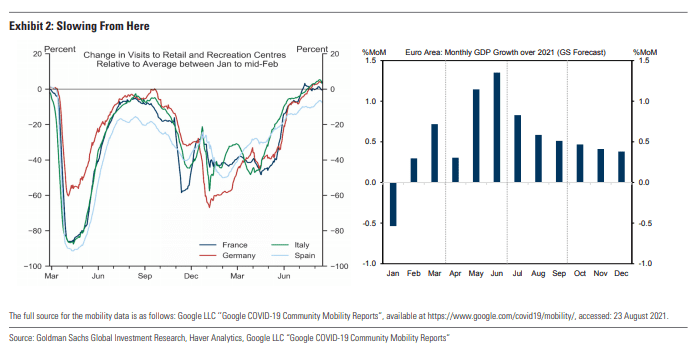

第一,服务业的现状距离正常化还有很长一段距离。以西班牙为例,该国二季度实际GDP较疫情前水平仍低近7%,但近期旅游流量的增加表明,人们在下半年进行的消费支出活动将带动经济增长;

第二,抑制二季度产量增长的供应链问题出现了缓解迹象,供货商的交货时长可能已经见顶;

德国民调转向,扩张性财政政策有望持续

近日,德国大选前公布的最新民调显示,保守派支持率大幅下降,社民党以23%的支持率一举超过联盟党(22%)和绿党(18%),在近15年来的德国民调政党支持率中首度登顶。

民调结果的变化,降低了中右翼联合政府收紧财政政策的可能性,提高了社民党和绿党参与联合政府的可能性。

这意味着作为欧盟实际领导者的德国,将无论在国内还是欧盟,都将采取比当前政府更具扩张性的财政政策。

欧元区通胀将在2022年初大幅放缓

高盛预计,虽然欧元区的核心通胀率出现放缓,7月同比涨幅仅为0.7%,但预计将在11月上升到2%。

理由是供应链趋紧和实体活动重新开放带来的上行压力。

欧洲央行可能将第四季度紧急抗疫购债计划(PEPP)的步伐放缓至第一季度的水平,原因是德尔塔毒株造成的下行风险低于预期、通胀前景存在上行风险、加上6月会议以来融资条件的放松。

英国经济短期存在下行风险,预计加息将在2023年第三季度

英国经济在经历了二季度的大幅反弹后迅速放缓,8月的PMI出现大幅下降。

但也有一些令人鼓舞的信号,包括强劲的就业岗位数据,PMI中企业未来产出水平的上升,以及秋季进一步财政宽松的前景。

对于未来,高盛表示虽然英国经济增长短期内存在下行风险,但仍看好未来几个季度的表现,其预测英国央行首次加息的时间将会提前六个月至2023年第三季度。

在汇市方面,高盛对欧元和英镑保持中性看法,具体将有待全球增长前景更进一步明朗。

此外,高盛认为明年欧洲货币将走强,欧洲股市也还存在上涨空间。需要注意的是,Delta变异株仍存在一些隐忧。