【IPO周报】是虎嗅推出的全新子栏目,聚焦A股和港股的新股发行,每周提供最详实的统计和精选新股分析,致力于发掘最有价值的新股投资标。

本周IPO市场最大的主题是“神话破灭”,散户打新必赚的现象被打破。代表公司便是中国电信和沪农商行。

8月20日上市首日,中国电信单日涨幅高达34.88%,但在随后两个交易日连续跌停,截止8月27日收盘,股价已从首日开盘价4.79元/股跌至4.61元/股。

沪农商行则更惨,甚至堪称今年最惨新股。8月19日沪农商行发行价8.9元/股,上市当日最高上涨至12.82元,随后连续三个交易日大跌,截止8月27日收盘,其股价已经跌破发行价8.9元/股,为每股8.02元/股,以中签股民持有沪农商行1000新股计算,则亏损近九百元。

本周(8月23日—8月27日)共有6家公司IPO,均表现良好。其中上涨幅度最大的是悦安新材,上涨435.03%,上涨幅度最小的是中旗新材,仅有26.30%。

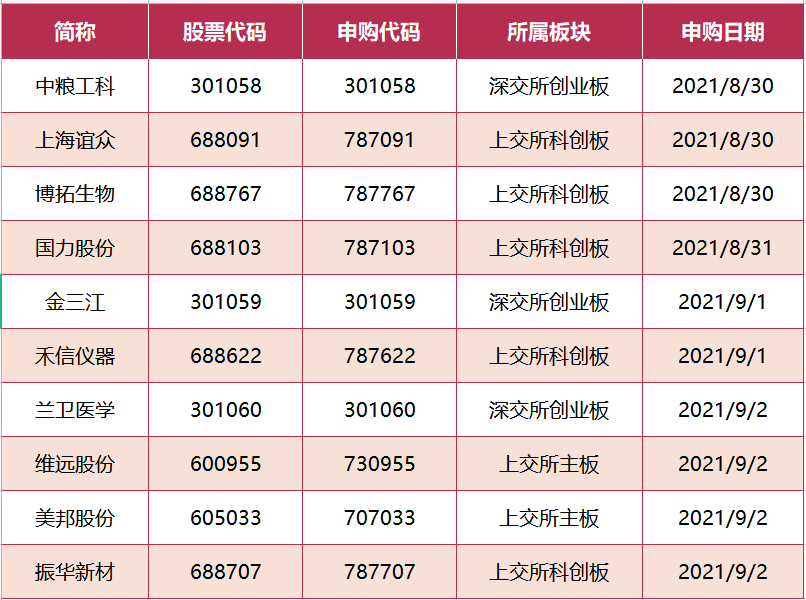

下周(8月30日—9月3日)共有10支新股申购。其中,有三支值得关注。

首先值得关注是振华新材。该公司自2004年成立以来,服务客户群体包括宁德时代、孚能科技、新能源科技(ATL)、微宏动力等多家国内知名电池生产企业。2019年,振华新材还曾一度成为宁德时代最大的正极材料供应商。

另一个值得关注的是上海宜众。此次新股申购,上海宜众争议重重。该公司成立于2009年,在2020年变更为股份有限公司,致力于抗肿瘤药物改良型新药的研发及产业化,核心产品是注射用紫杉醇聚合物胶束。

上海宜众引人争议的点在于,虽然号称自己将是国内首家紫杉醇胶束制剂生产商,但是招股书显示,该公司几种注射用紫杉醇聚合物胶束种类中仅有一款到NDA(新药上市申请)申请阶段,其余均处于临床前研究阶段。

本期最后一个值得关注的是博拓生物。2020年,在疫情的冲击下,该公司新冠检测试剂产品销售规模呈现“爆发式”增长,其营业收入同比增长314%至8.65亿元,归母净利润由2019年的2822.84万元增长至4.35亿元,大增14倍。但是疫情褪去后,博拓生物是否依旧可以保持高速增长仍要打上一个问号。

精选公司分析

中国电信:优秀超过中国移动?

作为国内三大电信运营商之一,中国电信自8月20日上市以来股价基本处于下跌状态,目前,股价已跌至4.61元/股。但是从动态市盈率来看,中国电信市盈率为11.86,位于中国移动的7.04和中国联通的15.95之间,股价很有可能仍在被高估。

当今,国内的电信运营市场主要是“三分天下”的局面,中国移动占据了半壁江山,剩下的份额则由中国电信和中国联通两家“分食”。

2020年,中国移动营收7680.7亿元,而中国电信、中国联通两家加在一起,营收额也仅有6974.38亿元(中国电信:3936亿元、中国联通:3038.38亿元),远低于中国移动。

从用户规模来看,截止到2020年末,中国移动用户共计9.24亿户,中国电信3.51亿户,中国联通3.06亿户。在用户规模层面,中国电信的用户仅占中国移动的38%。

在移动通信领域,得益于国家政策的支持,国内5G产业发展迅猛,据招股书显示,中国电信和中国移动上市募集资金大比例将投入5G产业互联网建设。那么,在5G基站建设方面,中国电信、中国移动对比又如何呢?

2020年,中国移动全年新建5G基站34万个,累计开通39万个;而中国电信则与中国联通携手,总体5G基站规模累计达38万,仍少于中国移动。

虽然在电信运营市场的份额远远不及中国移动,但是中国电信也有自己的优势所在。今年上半年,三大运营商移动用户净增1971万户,其中中国电信占比58%,达1147万户。反观中国移动,上半年仅净增359万户,占比18%。

在传统业务方面,相较于中国移动,中国电信在份额上并不占优势,但产业数字化服务方面,中国电信的天翼云和IDC服务成绩都很亮眼。

2021年上半年,中国电信天翼云收入达到140亿元,同比增幅达到109.3%。2019年,中国IDC市场规模达1563亿元人民币,中国电信IDC服务收入排名国内第一。

作为运营商传统业务之外的新赛道,云业务关乎着未来各大运营商能否持续增长,而中国电信的天翼云在运营商领域处于领先地位,市场前景一片光明。

而且根据24日中国电信发布的公司股票交易异常波动公告,中国电信目前经营情况正常,经公司自查,也未发现影响股价的重大事件,再加上“绿鞋”机制的引入,中国电信承诺的一系列稳定股价预案举措,股民们或许不用过分担心。

沪农商行:今年最“惨”新股是怎么炼成的

沪农商行全称上海农村商业银行,成立于2005年8月25日,是在上海农村信用社基础上整体改制成立的股份制商业银行。截止到2020年底,沪农商行是全国规模第三大的农商银行,仅次于渝农商行和北京农商行。沪农商行市盈率为7.56,渝农商行则为3.85。

经历2018年A股上市失败后,沪农商行通过股权布局优化,于今年8月19日如愿在上交所主板上市。然而,在经历上市第一天最高狂涨44.04%,一度涨至停牌后,沪农商行上市第二天股价又迅速封跌停板。大起大落之间,沪农商行股价三日破净,打破打新“必赚”神话。

从整体行业发展趋势来看,目前银行板块股价普遍低迷,市净率降至历史新低,超过八成的银行股目前处于“破净”状态。虽然连续多日表现不佳,但是从总市值来看,沪农商行目前仍是远超“老大哥”渝农商行。

而且,近几年来,沪农商行总体上资产质量管理水平较高。2018年到2020年,该行的不良贷款率分别为1.13%、0.90%、0.99%,均低于2019年末A股上市农商行的1.39%。从资本充足率来讲,沪农商行近三年资本充足率均远高于监管指标。此外,该行近三年的拨备覆盖率分别为342.28%、431.31%和419.17%,抵御风险能力充足。

上市公告书显示,截至2021年6月末,沪农商行资产余额10995.82亿元,2021年上半年营业收入120.21亿元,较去年均有增长。但同时,沪农商行的利息净收入占营业额收入的比重逐年上涨,各项业务中仅有代理业务略有增长,且房产按揭贷款余额超出17.5%的市场监管水平。

在银行板块整体低迷的当前股市,虽然拥有地理优势和十四五“乡村振兴”战略的政策优势,沪农商行能否“盘活”股价仍是一个未知数。现阶段,市场对银行板块的观点仍较为分化,建议大家仍以观望为主。

振华新材:宁德时代背后的“巨人”

在业绩持续亏损的情况下,振华新材又考虑上市了。这家公司自成立以来已经走过了十七个年头,在锂离子电池材料领域获得了28项国内及国际发明专利授权、18项国内外发明专利,是宁德时代重要的正极材料供应商之一。

从目前技术来看,动力锂离子电池是新能源汽车的重要组成部分。同时,在锂离子电池的关键构成材料中,正极材料又是影响电池性能的最重要因素,其技术路线很大程度上决定了锂离子电池的技术方向和发展体系。

据招股书中披露的募资用途来看,此次振华新材上市所募集的资金主要用途正是锂离子电池正极材料生产线建设,占比54.1%。

此外,在一次性颗粒大单晶三元正极材料领域,由于一次颗粒大单晶材料具有较高的技术门槛,国内能够大规模生产的企业并不多,市场集中度较高。根据鑫椤资讯数据,2019年我国一次颗粒大单晶三元正极材料产量约为7.9万吨,其中前五大企业市场份额合计约为79%,前三大企业市场份额合计约为60%,振华新材市场排名第一。

但是,想要投资这个锂离子电池材料巨头还需“三思”。

据招股书披露,振华新材在业绩方面,2017年至2020年前三季度分别营收13.47亿元、26.55亿元、24.28亿元、6.84亿元;实现归母净利润4,658.97万元、6,776.09万元、3,376.36万元、-1.32亿元。究其原因,招股书显示,振华新材2020年前三季度主产品镍钴锰酸锂三元正极材料单位成本降幅为9.01%,但销售均价降幅却高达16.18%。在成本和售价降幅不匹配的情况下,该公司正面临业绩增长困境,此为其一。

其次,据2020年1-9月数据显示,在振华新材的客户群体中,宁德时代、新能源科技(ATL)、孚能科技、天津力神、珠海冠宇五大客户就占据了销售额的89.88%,客户集中度过高,此为其二。

最后,据招股书显示数据,2017年到2019年间,振华新材在我国前十大三元正极材料生产商出货量中分别占比8.1%、9.87%、9.9%,虽然份额逐年提升,但相较于稳居前两位的容百科技、长远锂科,利润仍有较大差距。2019年,振华新材营收相当于容百科技的57.96%、长远锂科的87.8%,但归母净利润仅相当于两家公司的38.62%和16.37%。在市场份额占比以及营收能力方面,振华新材与业内龙头差距较大,此为其三。

上会动态

本周及下周(8月23日—9月3日)共计过会公司4家,上会(递表)公司15家。

其中,最值得关注的是华兰生物疫苗股份有限公司。华兰疫苗成立于2005年,是血浆龙头华兰生物的控股子公司,主营人用疫苗研发、生产与销售,并承担华兰生物旗下全部疫苗制品业务。目前,华兰疫苗是国内最大的流感疫苗生产、销售企业。

另外一家值得关注的是北京屹唐半导体科技股份有限公司。这家公司仅用了5年就在去胶设备上做到了世界第一——2020年屹唐半导体干法去胶设备全球市占率排名第一。

屹唐半导体成立于2015年12月,主营集成电路制造过程中所需晶圆加工设备研发、生产和销售,为全球继集成电路制造厂商提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。在2016年以3亿美元私有化收购美国半导体设备厂商MTI后,屹唐半导体一跃成为行业“领头羊”。

最后一家值得关注的公司是浙江盛泰服装集团股份有限公司。该公司是一家服装行业全产业链跨国企业,与包括拉夫劳伦、优衣库、李宁在内地的国内外顶尖服装品牌均有合作,其中与拉夫劳伦的合作长达数十年,是其战略供应商。

焦点公司分析

华兰生物疫苗股份有限公司

华兰生物疫苗股份有限公司不仅是血浆巨头华兰生物的控股子公司,还是国内最大流感疫苗生产商,在流感疫苗生产方面战绩“辉煌”——2009年研制出首批甲型H1N1流感疫苗、2018年首家获批四价流感病毒疫苗。

虽然目前占据流感疫苗行业龙头地位,但华兰疫苗生产的流感疫苗批签发占比却呈逐年下滑态势。2018年至2020年,华兰疫苗三年内批签发占比分别为852.3万支、1293.4万支、40.16万支。雪上加霜的是,这三年来,华兰疫苗的营收越来越依赖流感疫苗了——2018年—2020年,公司流感疫苗营收占总营收比例分别为68.87%、99.42%、99.81%,其他疫苗占比分别为12.51%、0.03%、0.04%。

国内疫苗行业竞争激烈,目前已上市公司有康希诺、康泰生物、沃森生物、智飞生物、华兰生物、国药集团等。目前在流感疫苗领域,华兰疫苗“一家独大”,但随着行业的发展,仅靠单一的产品营收结构无疑存在很大隐患。对此,股民们在投资时一定要谨慎。

北京屹唐半导体科技股份有限公司

5年做到行业第一,北京屹唐半导体是怎么做到的?

北京屹唐半导体成立于2015年12月份,主要业务是为12英寸晶圆厂企业提供干法去胶(DryStrip)、干法刻蚀(DryEtch)、快速热处理(RTP)、毫秒级快速热处理(MSA)等专用设备及应用方案。

2016年,屹唐半导体以3亿美元私有化收购了美国半导体设备厂商MTI,在继承MTI主营业务后,屹唐半导体还凭借MTI的核心技术成功跻身行业世界前列,在半导体干法去胶设备全球市占率排名第一,服务的客户全面覆盖了全球十大芯片制造商和国内行业领先芯片制造商。

随着全球信息化的发展,以及在5G、物联网等新兴领域强劲需求的拉动下,全球半导体市场规模大幅提升。根据Gartner统计数据,2020年全球半导体行业市场规模达4662.37亿美元,同比增长10.39%,2021年同比增长预期达16.92%,到2025年,市场规模有望增至6491.93亿美元。据招股书披露,2018年至2020年三年间,屹唐半导体营收分别为15.18亿、15.74亿、23.13亿,年复合增长率为23.41%。

在集成电路设备市场中,2020年,全球五大设备制造商分别为应用材料、阿斯麦、泛林半导体、东京电子及科磊半导体,合计占市场份额71.6%,形成较高的行业集中度,且行业并购次数频繁,自1996年至今,十大国际半导体设备企业已经发起了近百次并购,中小型厂商生存困难。

在国内,集成电路制造设备仍依赖进口,仅去胶设备国产化率达到了90%以上,其余均在20%左右。可以说,屹唐半导体在国内去胶设备制造行业一枝独秀,仅凭一己之力拉高了国产化率。

同时,因屹唐半导体与海外子公司MTI关系密切,在境外部分公司业务经营及原材料供应链等方面仍为上交所首轮问询重点。作为国内半导体干法去胶设备制造行业“独秀”,屹唐半导体的上会或许值得广大股民期待一下。

浙江盛泰服装集团股份有限公司

浙江盛泰服装集团股份有限公司是纺织服装行业中集研发、设计、生产、销售、服务于一体的全产业链跨国企业,公司产能分布于中国、越南、柬埔寨、斯里兰卡以及罗马尼亚。借力于多年精心打造的棉纺全产业链体系,该公司在棉纺行业已取得业内领先地位。

数据显示,2017年至2020年上半年,盛泰服装集团分别实现营收46.2亿元、52.9亿元、55.7亿元、23.0亿元,对应净利润也是连年上升。

据国家统计局统计数据显示,中国主要纺织产品中纱、不产量逐年递减,而化学纤维产量则呈现上涨趋势,我国纺织工业增长方式已经从规模速度型向质量效益型转变。

盛泰服装产品定位于中高端市场,适应了消费升级、行业发展的需要。该集团长期为国内外顶尖服装品牌提供服务,客户群体包括拉夫劳伦、优衣库、拉科斯特、卡文克莱、斐乐、阿玛尼、衣恋、太平鸟、玛莎百货等,均为行业头部的服装品牌或零售商。

从全球服装市场来看,2013年至2019年,全球服装零售市场的零售额以5.10%的复合年均增长率稳步增长,到2020年估计零售额达19.4万亿港元。盛泰服装的产品市场需求强劲。

目前,纺织行业的集中度较低,已上市同行公司包括针织代工厂巨头申洲国际集团、晶苑国际集团、联泰、鲁泰A等。

作为拉夫劳伦战略供应商,盛泰服装集团已与部分主要客户形成了相互依赖的深度合作格局,客户群体比较稳定,但是相较于目前已上市的众多服装行业企业,盛泰的优势不算明显,是否值得投资,各位股民还需谨慎。

IPO传闻

彭博社报道,蜜雪冰城考虑最早于2022年在香港上市。知情人士表示,蜜雪冰城已就股票发行事宜与潜在顾问进行了初步探讨,融资额约为2亿至5亿美元。知情人士指蜜雪冰城考虑将香港作为上市地之前,亦考虑过在内地上市。蜜雪冰城的IPO计划仍处于初步阶段,包括规模和时间表在内的细节可能仍未确定。对此,有媒体向蜜雪冰城求证,但品牌部直接否认了上述说法,表示“目前确实没有明确上市计划”。

时代财经报道,荣耀8月12日通知核心经销商近期可能上市,可以购买原始股,认购金额为500万—5000万不等。一位来自安徽的核心经销商称,荣耀已经和核心经销商开过会,现阶段经销商只需要回复意向,具体在哪里上市、什么时候上市、发行价格多少,荣耀还未决定,但上市是一件确定的事。8月16日,荣耀回复时代财经“我们还是专注做好自己的事情”,但此前荣耀CEO曾在采访中称荣耀“不排斥未来在合适的机会上市”。

路透社报道,商汤科技最快于8月底在香港申请IPO,筹资额最高20亿美元。知情人士透露,该公司已聘请中国国际金融公司(CICC)、海通国际及汇丰负责上市事宜。据悉,这已经是今年商汤科技第三次被传出计划IPO的消息,第一次是在今年3月,有消息称该公司计划2021下半年A+H股上市;第二次是在今年6月,有媒体报道商汤科技上市保荐人为中金公司。其实,早在2017年,该公司创始人汤晓鸥就透露计划在2018年IPO,不过后来无果。

8月23日,据证监会政务服务平台行政许可办事大厅披露,珠海万达商业管理集团股份有限公司(珠海万达商管)已于8月20日提交了《境外首次公开发行股份(包括普通股、优先股等各类股票及股票派生的形式)审批》材料,进度跟踪状态显示为"接收材料"。作为万达集团核心产业,万达商管的IPO动态备受关注。知情人士透露,目前万达商管已经完成内部资源重组,包括轻资产商业运营、科技、人员等调整均已基本完成。万达商管IPO进程或将加速。

彭博社报道,旗下拥有Smok电子烟品牌的艾维普思正考虑最快于明年在香港上市,拟募集在5亿美元至10亿美元之间。知情人士透露,艾维普思正在与一家顾问合作筹备上市事宜,由于处于初步阶段,上市时间和发行规模等细节均存在变数。