作者:老虎证券,题图来自:视觉中国

7月29日盘后,亚马逊发布了2021年2季度财报,这也是贝佐斯6月卸任后的亚马逊首次公布业绩。卸任后的贝索斯,在7月20日登上了自己投资的“蓝色起源”公司制造的飞船进行太空旅行。

然而,离开了贝索斯的亚马逊的首份财报却令人着实意外,不仅营收净利不及预期,就连下季度的指引也大大低于预期。因此,股市对这份业绩也迅速做出反应,盘后跌幅达7.44%。

电商部门营收增幅16%,亚马逊的光环正在逐渐褪色

今年二季度,亚马逊总营收同比增长27%,不计入汇率变动的影响为同比增幅为24%。以亚马逊的体量来说,能维持双位数增长本身就不容易,不过这个数据还是低于市场预期。

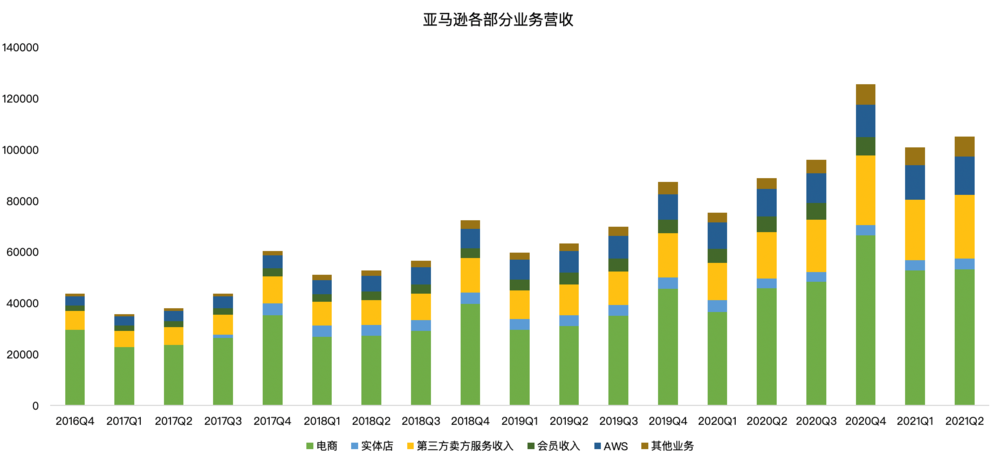

以往推动营收大涨的电商部门,在这季度的表现可以用差强人意来形容:二季度中,亚马逊电商的净销售额为531.6亿美元,同比增长16%;第三方卖家服务净销售额为250.9亿美元,同比增长38%。订阅服务的净销售额为79.17亿美元,同比增长32%;来自实体店的净销售额为41.98亿美元,同比增长11%。

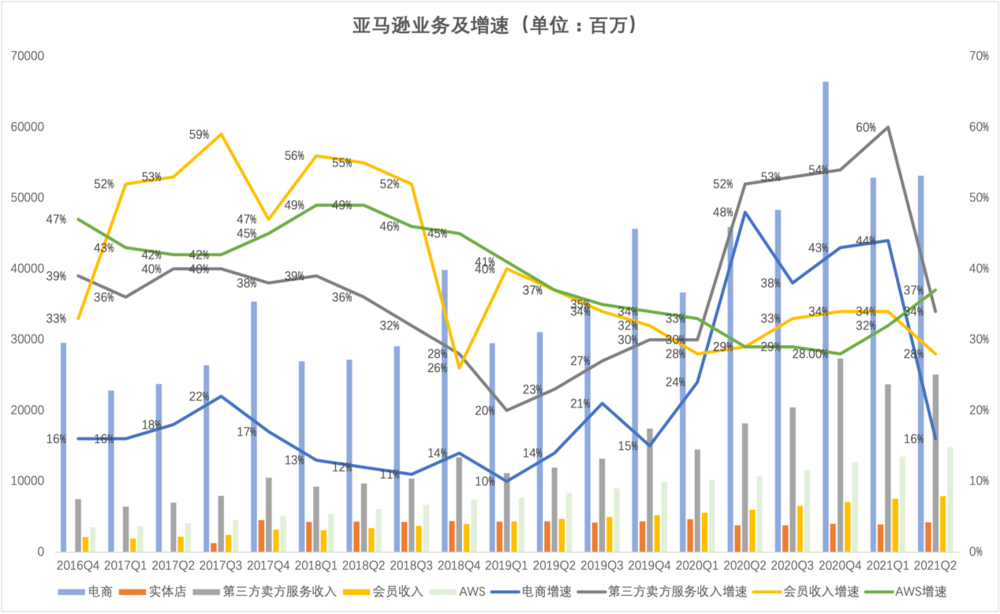

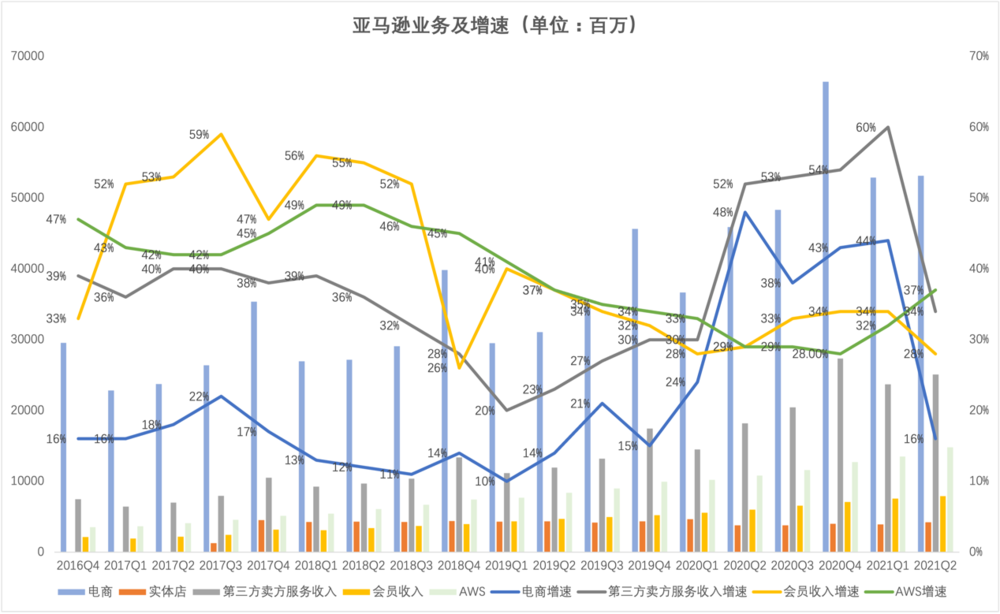

相比于去年同期48%的业务增速,电商部门16%的增速真的是少得可怜。疫情从一定程度上带火了亚马逊,而疫情后亚马逊的光环正在逐渐褪色。按照亚马逊CFO布莱恩·T·奥萨夫斯基的说法,疫情前亚马逊的增速就在20%的水平,疫情推动了用户网购的频率以及金额。然而,随着疫苗推出、封闭解除,人们又重新恢复了正常的生活,亚马逊的收入自然也回归到疫情前。

亚马逊现在面临着艰巨的挑战。虽然今年第一季营收激增44%,但4至6月营收增长下降到27%。而且,甚至就连这27%也是注水后的数字。毕竟,往年Prime Day活动都是在7月(第三季度)举行,而亚马逊今年把会员日大促活动挪到了6月。根据摩根士丹利的预测,Prime Day活动直接为亚马逊带来了80多亿的收入,影响可见一斑。可以想象,如果没有把这部分营收挪到第二季度来掺点水,亚马逊的财报看起来可能会更惨。

对于下季度的指引,更是令人大跌眼镜。亚马逊表示,第三季营收增幅可能只有10%~16%,创下历史最低。对于营收的指引在1060亿美元至1120亿美元,这远远低于市场普遍预期的1192亿美元。考虑到疫情后期的阵痛,以及亚马逊偷偷注水的二季度财报,这一点也就不难理解了。

需求依然强劲,AWS能否令亚马逊重回增长正轨?

这份财报中唯一亮眼的部分可能就是其他业务和云服务了:其他业务的净销售额为79.14亿美元,同比增长87%,这部分业务主要来自于广告,但在亚马逊总收入占比极低;AWS云服务净销售额为148.1亿美元,同比增37%。

云服务的表现其实并不令人意外,毕竟新任CEO就是做AWS起家的。新任CEO 安迪·贾西是亚马逊的元老级员工,1997年从哈佛商学院毕业后就加入亚马逊。2003年,贾西作为AWS的负责人之一,开始牵头亚负责马逊的AWS业务。最初,AWS业务是被甲骨文公司等企业软件巨头所抛弃的。AWS在2006年开始推出服务时,主要服务对象也是较小的科技公司和开发团队。而亚马逊正是在贾西的带领下,云业务迅速发展。

像是我们熟知的美国知名初创企业Pinterest、Slack、Lyft和Snowflake等公司,他们成长的背后都离不开亚马逊,而亚马逊的AWS收入增长同样受益于这些公司的发展。在整个行业中,亚马逊同样建立了无法超越的领先优势。尽管微软、谷歌先后加大了对云业务的投入,但仍难赶超亚马逊。根据Synergy Research的数据,截至2020年年中,亚马逊牢牢控制了全球33%的云基础设施服务市场,紧随其后的是微软和谷歌,分别占18%和9%的市场份额。

事实上,二季度AWS业务的增长还有些令人惊喜。有些投资者认为,疫情期间因为远程工作而带来的需求将不复存在。而本次财报更是让这部分人“打脸”——经济从疫情中恢复之后,比例更高的大客户重新加大了对AWS云的订阅和使用。同时,由于部分行业发生了“大洗牌”,更多市场营销的需求也随之而来,反而加大了对云服务的需求。

在利润率方面,本季度AWS的利润率为28.3%,虽然大大领先其他业务,但是相比疫情期间的30%的水平,还是略有下降。这一点主要是因为独角兽企业纷纷上市之后,大企业虽然对AWS业务收入有比较大的提升,但对于利润率的边际贡献要远不如初创企业。

总结

总体上来说,疫情之后亚马逊的电商业务的优势正在逐渐褪色,AWS重回增长正轨。亚马逊在贝佐斯卸任后的第一份财报并不尽如人意,无论对于亚马逊还是安迪·贾西来说,或许都需要时间来磨合。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块