本文来自:老虎证券,题图来自:视觉中国

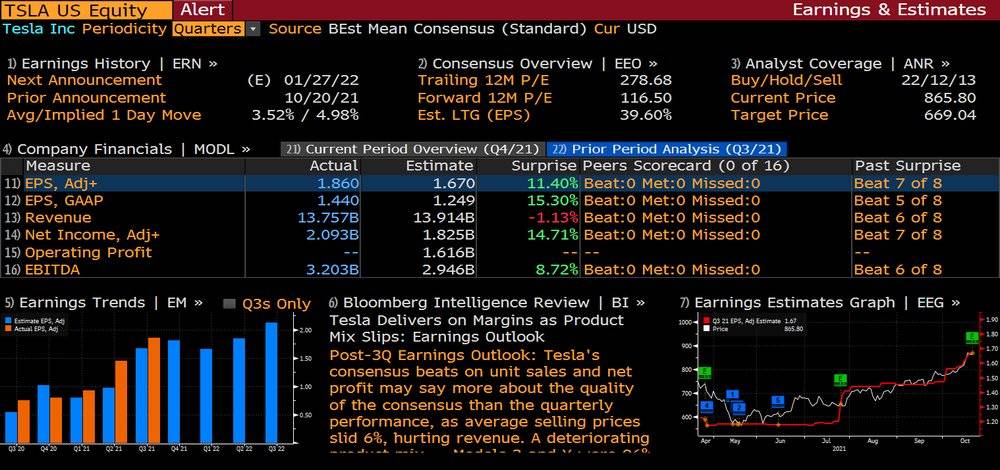

10月20日盘后,特斯拉发布第三季度财报。财报显示,特斯拉三季度收入137.6亿美元,低于彭博一致预期的139.14亿美元。调整后每股收益EPS为1.86美元,高于彭博一致预期的1.67美元,为连续第九个季度实现盈利。

盘后股价震荡,截止发稿微跌1.62%。

营收低于预期,“卖碳翁”的生意不好做

特斯拉三季度营收137.6亿美元,同比增57%,高于金融数据供应商Refinitiv统计的市场预期136.3亿美元,低于彭博分析师一致预期139.1亿美元。

其实在财报前,大家就已经预测到特斯拉财报数据还不错,财报正式公布算是利好兑现。特斯拉的营收,目前主要有四部分构成,分别是电动汽车销售、电动汽车租赁、能源生产与存储、服务和其他,其中电动汽车销售是主要的来源,近几个季度贡献了特斯拉超过80%的营收。电动车企一般会在财报前就公布交车数据了,因此营收数据很容易推算。对于特斯拉来说,存在的变量则是比特币销售情况和碳积分数据。

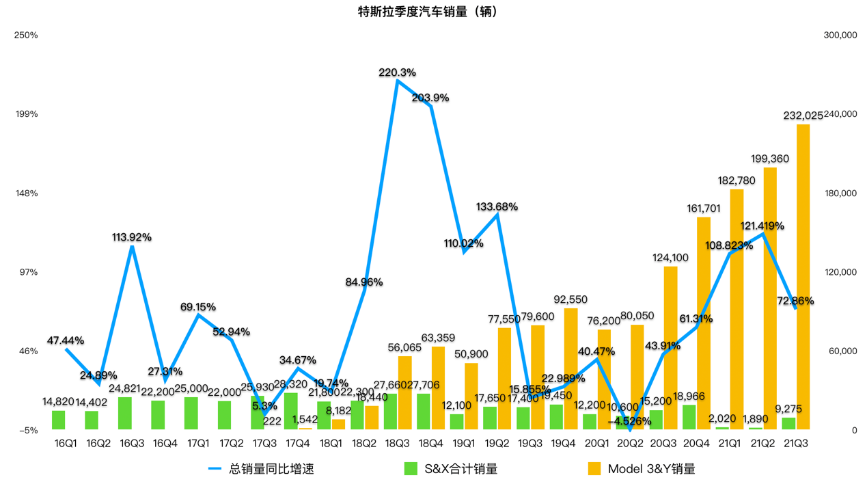

从汽车交付数据上来看,尽管受到芯片短缺影响,特斯拉第三季度电动车交付量仍然实现大幅增长。截至2021年9月30日的季度期间,该公司生产了237823辆汽车,其中228882辆是Model 3和Y低价车型,8941辆为Model S和X高端车型。特斯拉第三季度全球汽车交付量达到创纪录的241300辆,好于市场预期的23.2万辆,再次刷新纪录新高。其中232025辆为Model 3和Y低价车型,9275辆为Model S和X高端车型。

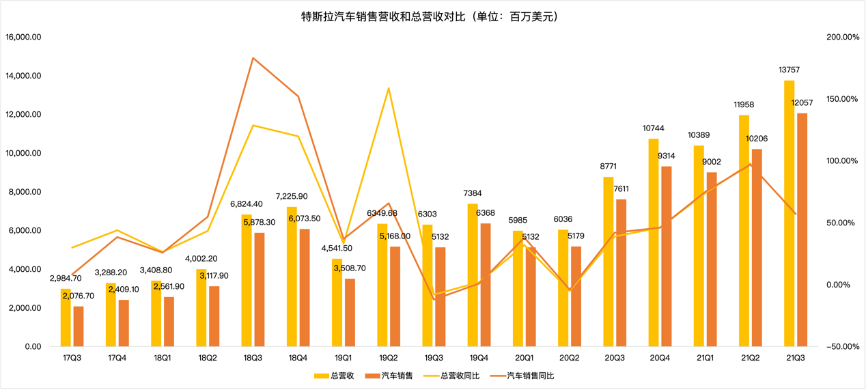

如果按照特斯拉平均售价5万美元来算,保守点预估汽车销售收入大致在120亿美元。而特斯拉实际的汽车销售部分营收也确实在120.57亿美元,在市场的意料之中。

唯一令人意外的就是特斯拉的碳积分收入,特斯拉三季度碳积分相关的收入为2.79亿美元,相较于高点的5.18亿美元几乎腰斩,更是连续两个季度下滑。

碳积分(regulatory credits)在助力特斯拉营收和净利大增方面发挥了很重要的作用。碳积分指的是新能源汽车企业售卖碳排放额度给其他传统汽车制造商,特斯拉通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。这些制造商使用购买的信用额来达到市场的规定,取代自己制造电气化或节能车辆。

碳积分销售在特斯拉财报中一直占据了比较重要的地位。如上述提到,毕竟在汽车销售数据可以预估的情况下,财报若想要超预期,很多情况下取决于碳积分。而且碳积分销售基本没有任何成本,对于净利的助力也不小。年报显示,2020年特斯拉通过出售包括零排放汽车(ZEV)积分在内的管理性积分(Regulatory credits),共获利15.8亿美元,比2019年大幅增长9.86亿美元。

之所以特斯拉碳积分连续两个季度下滑,可能与传统汽车转型密不可分。纯电动车对燃油车的替代趋势在2021年愈发明显,先不提诸如小米华为等越来越多的公司加入造车行列,就连传统车企也同样不再观望。特斯拉“卖碳翁”的生意确实遇到了冲击。在过去的一年中,特斯拉“碳积分老客户“大众也开始了转型,以20%-25%的市场份额,超越特斯拉,成为欧洲销量最高的电动车品牌。由此来看,特斯拉碳积分收入下滑也在预料之中。

各项财务指标创新高,上海工厂功不可没

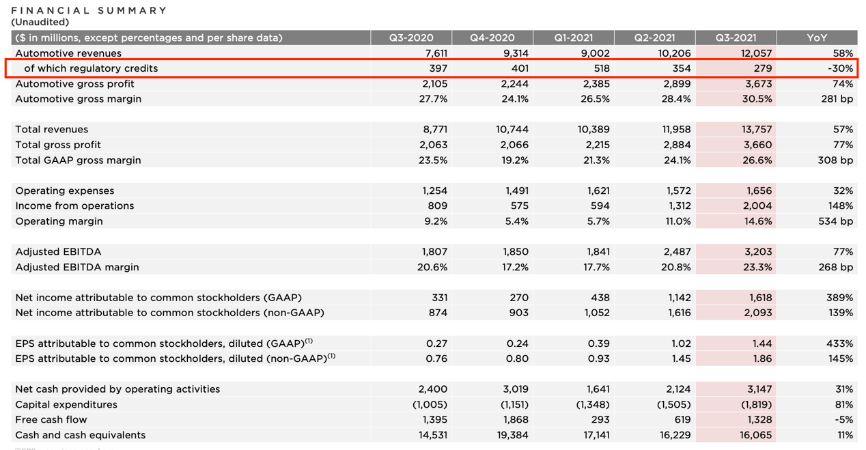

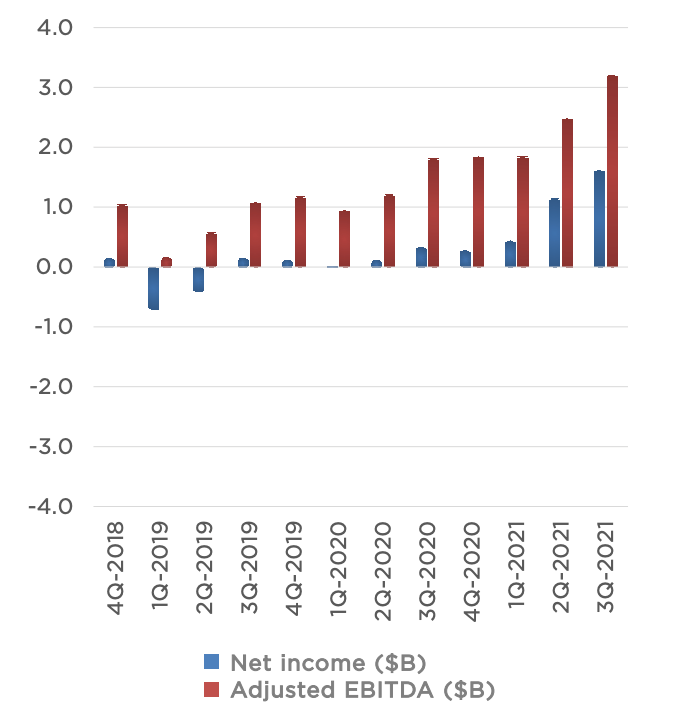

多数投资者和媒体报道都注意到了特斯拉的净利与毛利表现,当季主营的汽车业务毛利率提升至30.5%,较去年同期上行280个基点。整体GAAP毛利率提升至26.6%,同比上行超300个基点。当季调整后的每股收益EPS为1.86美元,显著高于市场预期的1.59美元,较去年同期的0.76美元翻倍、增近145%。GAAP项下净利润16.2亿美元,接近去年同期的五倍,也是公司史上第二次超过10亿美元,超过市场预期为13亿美元。营业利润20亿美元,也同比翻倍,增幅达到148%。

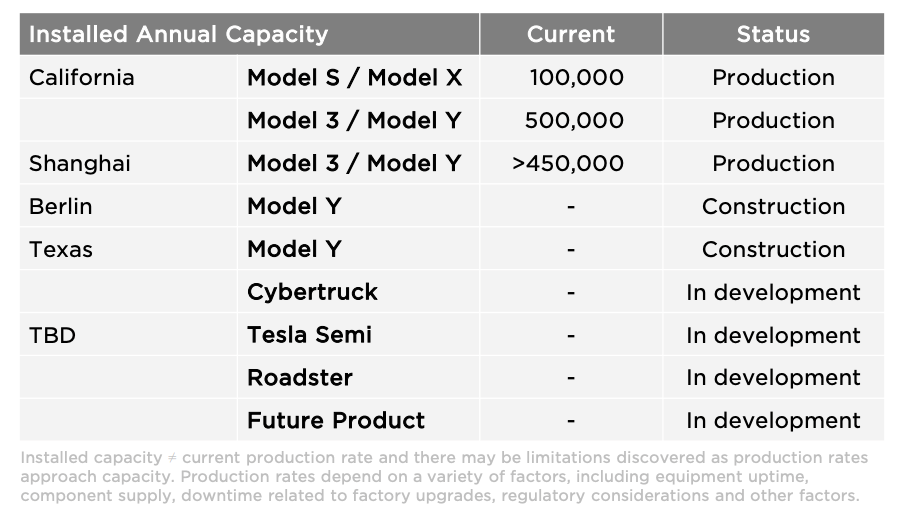

在全球出现芯片短缺,供应链危机的情况下,特斯拉能达到这个成绩,绝对可以用亮眼来形容,而在其背后离不开中国力量。特斯拉的上海工厂从最初的15万产能,提升到30万,再到45万,中国力量一次次的让特斯拉知道什么是惊喜。除了产能之外,上海工厂还为特斯拉带来了更低的成本。据此前分析师预期,如果特斯拉全部国产化,成本将降低至少60%以上。

根据新浪科技的报道,本月早些时候,特斯拉CEO埃隆·马斯克(Elon Musk)在一次股东会议上曾表示,上海工厂现在生产的汽车比美国工厂还要多。他还说:“上海工厂太伟大了,产品质量最好,成本也最低。”

在财报后的电话会议特斯拉特别提到,在整个第三季度,中国仍然是主要出口中心。中国超级工厂的产量增长良好,特斯拉正在推动改进以进一步提高生产率。对于标准里程的车辆,正在全球范围内转向磷酸铁锂(LFP)电池。

这份整体优秀的财报,从发布后的股价表现来看,市场显然并不买账,究其原因可能还是财报后的电话会议较为保守。

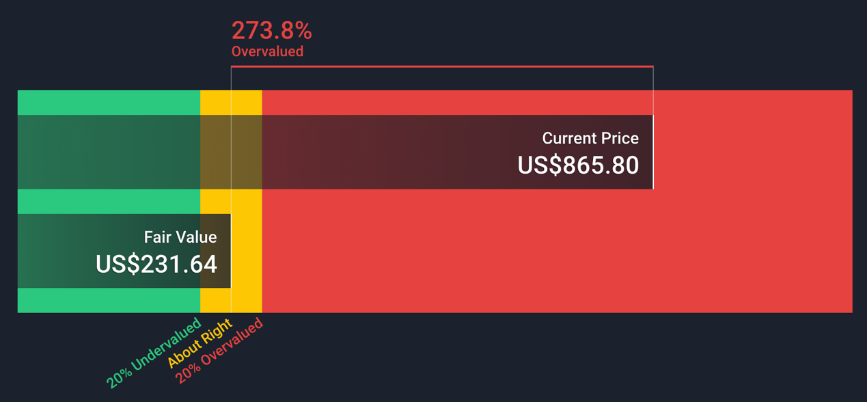

虽然财报还不错,不过现在特斯拉的估值并不便宜,特斯拉目前的内在价值在231美元,而股价在865美元。应该说,市场在对于特斯拉估值的时候很大程度是考虑特斯拉未来几年的增长。所以投资者除了关注当季财报以外,更多的是关注对于未来的预期。

而在财报后的电话会议,马斯克“如约”缺席本次财报电话会议。马斯克在7月份的第二季度电话会议上曾表示,除非有非常重要的事情要说,否则他将不再出席电话会议。而在本次电话会议,也确实没什么大事。

从电话会的内容上来看,谈了电池、Cybertruck、供应链等话题,但总体上还是偏向保守。例如,在谈到Cybertruck何时量产交付时,特斯拉管理层指出主要取决于产能和供应链。

谈及年销量2000万辆如何达到时,特斯拉表示作为一家公司,其目标是增长,平均每年增长50%。在接下来的几年里达到每年数百万辆汽车,然后最终达到每年2000万辆的长期目标。但特斯拉警告称,增长率将取决于设备能力、运营效率以及供应链的能力和稳定性。二季报时曾预警零部件供应对今年下半年的交付增长率产生重大影响。

由于全球半导体短缺,特斯拉也面临着供应链中断的问题,第三季度汽车交付量创新高但也超过了其生产速度。在10月初举办的年度股东大会上,马斯克曾承认供应链的挑战来自多个方面,公司正在某些标准汽车芯片的“极端供应限制下”运营。三季度交付声明还提到了“供应链和物流挑战”,马斯克称这因此带来巨大的成本压力,希望2023年能度过严重的供应链短缺危机。

此外财报后的电话会议,特斯拉高管还表示特斯拉由于签订的是长期采购合同,对于原材料成本激增影响没有那么高,但随着合同到期,预期这一部分成本在之后会有影响。

总结:

单就财报来看,特斯拉的表现算是好坏参半,虽然营收受到了碳积分和比特币的影响,不过因为上海工厂,特斯拉净利的表现可以称得上优秀。不过财报后的电话会议中,无论是Cybertruck量产时间未明确,还是预期量产、供应链问题,都难以让市场满意。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。