作者:老虎证券,题图来自:视觉中国

恰逢三季报发布的高潮,市场可谓雷声阵阵、“跌跌不休”:符合预期,跌;不及预期,更是不必多言。

在比亚迪发布三季报之前,股价创出历史新高,市值逼近万亿人民币,在新能源今年备受追捧的环境之下,市场对比亚迪的业绩颇为期待。然而,昨日盘后发布的比亚迪三季报显示,营业收入同比增长22%,净利润大跌27.5%,让不明真相的群众马上能联想到:比亚迪“暴雷”了。财报发布后的次日,比亚迪股份(01211)下跌近3%。美股市场则更早感知到了这波业绩,比亚迪ADR(PINK:BYDDY)则提前下跌超过6%。

一、净利润大跌,顺风顺水的日子要结束了吗?

三季报信息披露向来比较简单,这里我们简单聊聊比亚迪三季报是不是真的要“雷”了,对股价影响几何?

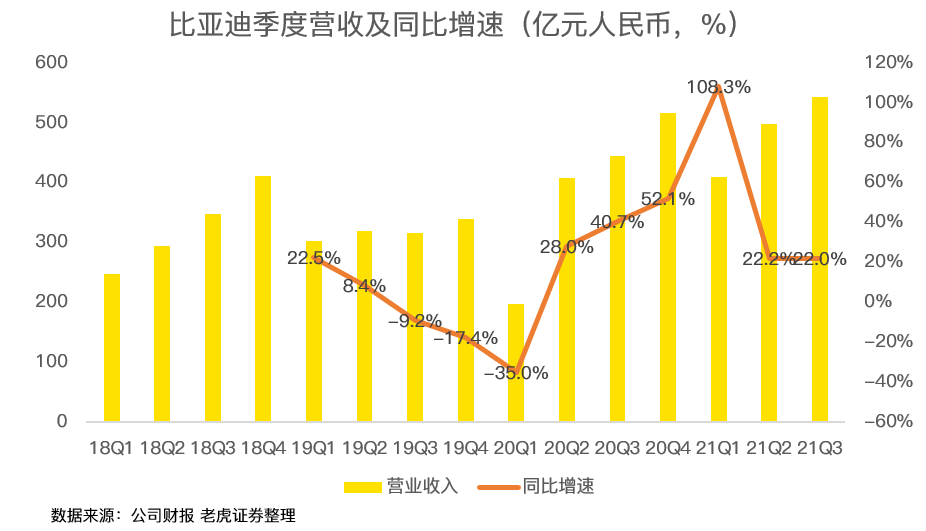

首先,从营收上看,比亚迪三季度增速与二季度增速持平,表现正常,并没有让投资者大感意外。

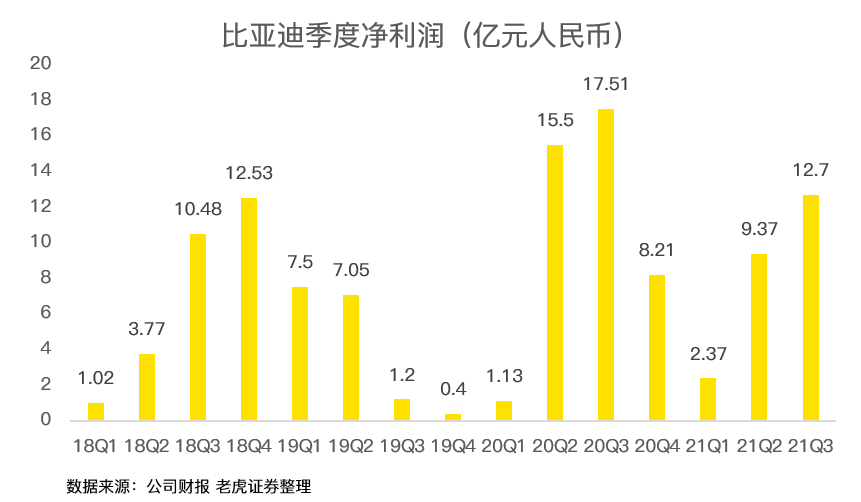

净利润方面,从金额上看三季度同比负增长27.5%,实打实不太好,这样的业绩怎么也无法与股价暴涨、市值逼近万亿相联系。

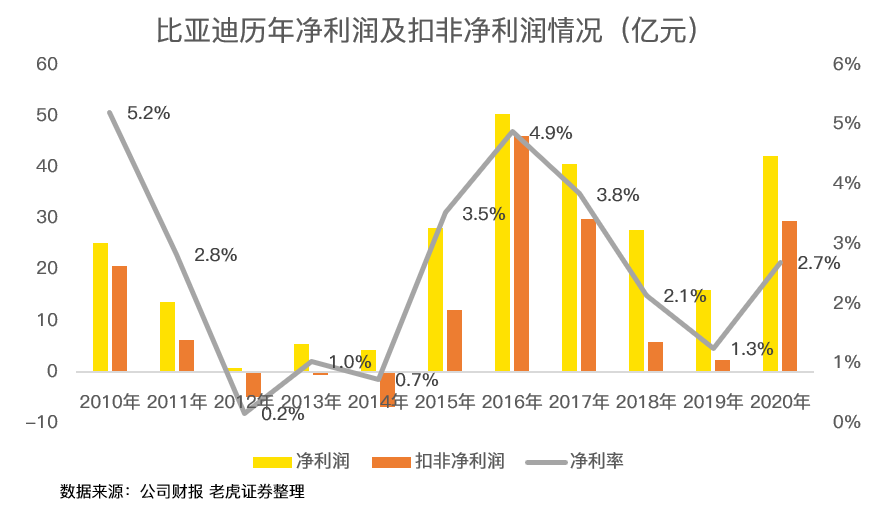

但历史上,比亚迪历来是没有什么净利润可言的。以年度利润为例,比亚迪常年无增长,而且净利率只有较低的个位数。因此,净利润并非资本市场最为关注的指标。

这点实际上类似特斯拉:在盈利之前,不会有投资者介意特斯拉巨亏。只要公司有未来盈利的能力,暂时的不赚钱并不会妨碍到投资者的热情。

二、高端与混动车型来势汹汹,三季度销售同比暴增264%

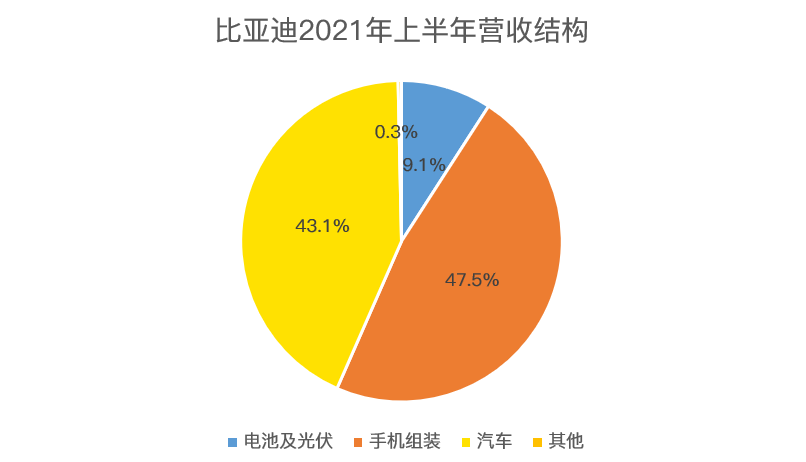

以比亚迪为例,旗下业务主要有三部分,大头是手机组装和汽车销售,营收占比分别为47.5%和43.1%,电池及光伏业务占比9.1%。

三季报一般不公布具体的分部营收,因此这里拿半年报数据举例。从营收结构上看,手机组装类业务类似富士康,毛利率奇低,上半年的数据只有7%。因此,手机组装业务只能为比亚迪贡献营收,利润则指望不上,况且资本市场历来只关心比亚迪两块业务:一个是新能源汽车,一个是电池业务。恰好,这两块业务在2021年迎来爆发。

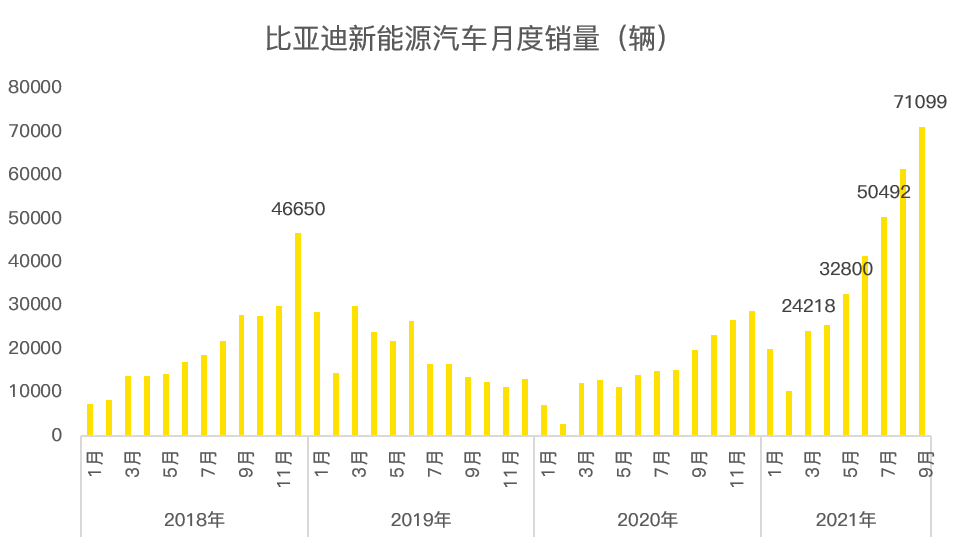

新能源汽车销售部分,今年三季度比亚迪新能源汽车销量18.3万辆,同比暴增264%。如果看月度销量,比亚迪更是捷报频传,一月高于一月,势头凶猛。

在新能源汽车上,比亚迪有两大利器:一是高端车型,售价在20万以上的入门级豪华汽车中,成功推出“汉”车型,且持续热销,上市一周年便实现了第10万辆“汉”的正式下线,成为中国品牌最快突破10万辆量产的豪华中大型轿车;另一面是DM-i超级混动,此类车型与同级别燃油车“购置同价”,并具有超低油耗、静谧平顺、卓越动力的特点,大受市场欢迎。今年9月比亚迪插电混动车销量33716辆,同比暴增428%。

三、比亚迪拿下特斯拉电池大单,电池业务可否再造一个宁德时代?

在新能源汽车大受追捧、特斯拉市值超越万亿美元之后,比亚迪凭借硬核车型的热销,迎来股价的大爆发也并非空中楼阁。

除了新能源汽车外,比亚迪动力电池业务也颇具潜力。一方面比亚迪是全球唯一实现动力电池完全自主配套的车企。另一方面,比亚迪动力电池装机量国内第二,全球第四。量产的刀片电池,体积能量密度提升50%,更是成为比亚迪的名片。

除了自产自用,比亚迪已经开始为外部车企提供电池。此前甚至有媒体报道,特斯拉或已与比亚迪公司敲定了一份10GWh的电池采购协议。

宁德时代凭借电池业务成就了万亿市值,外供甚至未来会分拆上市的电池业务,比亚迪又该值多少市值?正是颇具潜力的业务才造就了比亚迪近9000亿的市值。

四、新能源市场风向未变,但短期股价仍将承受波动

由此来看,虽然三季报业绩并不亮眼,但最具潜力的两大业务仍在奔跑,因此,比亚迪三季报看似暴雷,实则一切都在市场预料之中。

除了营收、利润外,三季报中也值得关注两个指标,一是在建工程同比大增125%,主要用于电池及汽车业务,另外预收款同比增长51%。网上有网友反映比亚迪新能源汽车交付要几个月,看来是真的了。

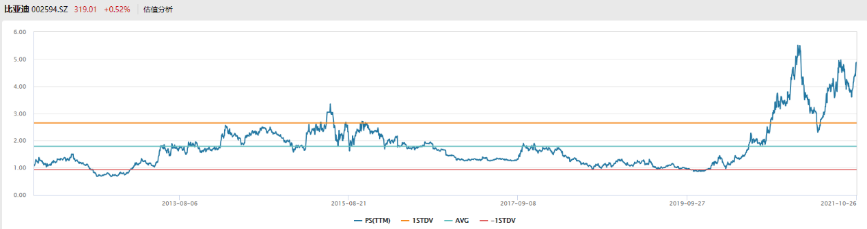

从估值上看,比亚迪市销率(PS)在5倍左右,即使把手机组装业务当白送(占营收比重约一半),比亚迪的估值也不过10倍,而特斯拉、理想、蔚来等新能源汽车的PS值多在15倍左右。虽然PS值并不低,但在市场追捧新能源的当下,在基本面没有反转之前,比亚迪的股价恐难言顶。

三季报或许会带来股价短线波动,是机会还是风险,就仁者见仁智者见智了。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块。