当一些早加入的员工实现了财务自由,一些在疫情期间新加入Robinhood的工程师却血亏了。本文来自微信公众号:硅星人(ID:guixingren123),作者:Juny,变紧:Lianzi,头图来自:视觉中国

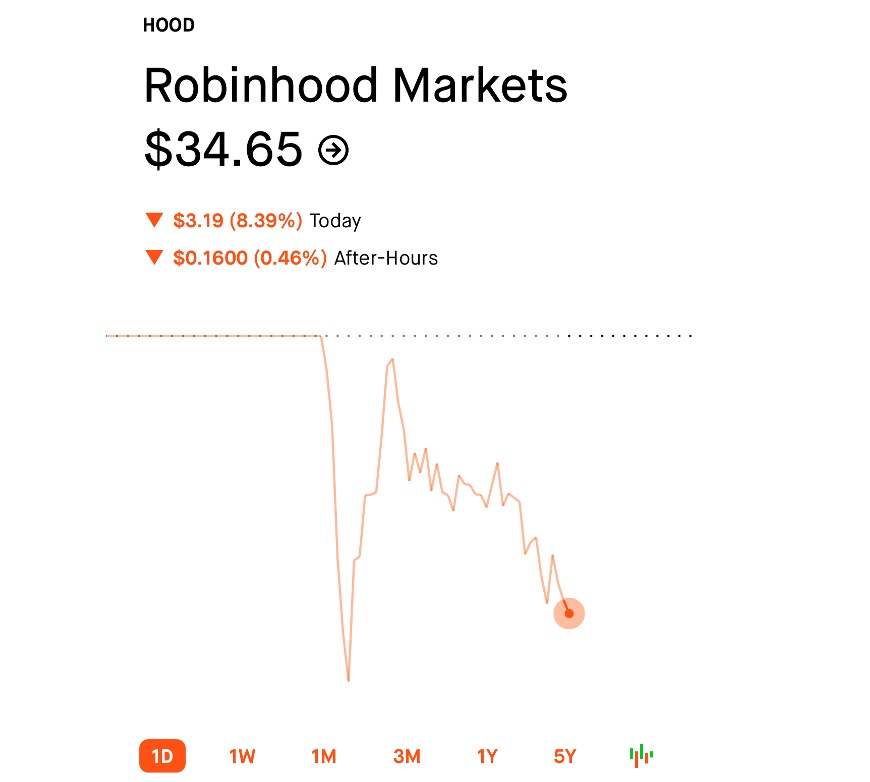

美国东部时间今天上午,曾经号称劫富济贫的“侠盗罗宾汉”Robinhood正式以“HOOD”为名挂牌纳斯达克。他们在大屏幕上赫然写着一行醒目的大字——“欢迎来到全新的华尔街(Welcome to the new Wall Street)。”至此,这家公司市值已接近300亿美元。

作为本年度最受关注的新上市科技公司,Robinhood的IPO可谓是万众瞩目。由于Robinhood向来以散户神坛著称,此前很多分析认为,今天大量散户参与的IPO将是一场波动性极高且戏剧性极强的“首秀”。但出乎意料的是,Robinhood今天的表现却很克制。

开盘后Robinhood股价立即开始狂泻,15分钟就跌破了10%,随后很快V型拉升,一度回到了发行价,此后遍呈现震荡下跌态势。最终,Robinhood收跌8.39%,市值约为290亿美元。

虽然没有出现首日暴涨,但Robinhood的上市仍然成了硅谷最近规模最大的造富狂欢之一,又一波工程师们身价飙升实现了财务自由。然而,旧人们在狂欢,新人们在落泪。在此前遭遇的上市“坎坷”和此次IPO遇冷之下,很多在疫情期间新加入Robinhood的工程师,这次不仅没有赚到反而还血亏了。硅星人也找出了一些实际“包裹”案例给大家做了个分析。

一、一次不走寻常路的IPO

Robinhood此次采取了跟其他上市公司不太一样的IPO方式。为了充分践行自己降低金融世界的门槛的使命,从散户中来的Robinhood决定也到散户中去,将自家IPO中最多35%的份额分配给平台上的散户购买,创下有史以来规模最大的散户新股配售纪录。

在过去, IPO股票历来是为华尔街的机构投资者或高净值个人预留的,散户投资者几乎没有购买新上市公司股票的机会,而Robinhood从今年5月开始给散户提供了“打新”入口:散户通过IPO Access功能,仅需几步就能以发行价购买上市公司股票。

此次Robinhood 也恪守承诺按时上架了自家股票,很多散户也早早地排起了队参与认购。要知道去年热门公司的首日股价涨幅都是非常可观的——Airbnb的股票开盘时就大涨了近113%,DoorDash开盘就涨了86%。大家想,作为本年度“当红炸子鸡”的Robinhood怎么也能小涨一波吧。

但让散户们大失所望的是,本来以为这次是Robinhood在给自己发红包,没想到是在割自己韭菜。

Robinhood 本次的发行价区间定为每股38美元至42美元,但最终投资者反映平淡,最终发行价并没有像很多人期望的那样出现井喷式上涨,反而定于预期区间最低端,以38美元每股上市。

而除了配售给大量散户,此次Robinhood IPO的另一个开创性的地方在于,公司放宽了其员工和董事的禁售期限制。他们可以在交易的第一天就出售其所持股份的 15%,三个月或 91 天后可以再出售 15%。而一般情况下,新上市公司会要求内部人员在首次公开募股后的 90 至 180 天内不得出售其股票。

因此,在大量散户参与、公司原股东可能大量退出的情形下,市场普遍认为Robinhood首日股价会出现较大幅度的波动。然而,Robinhood却意外爆出了冷门,没有暴涨,反而微跌。

二、散户与散户“战斗”,机构隔岸观火

Robinhood作为年度最大热门,却在IPO首日遇冷,原因何在?如果用八个字来总结可以说是:成也散户,败也散户。一边是降低散户金融门槛得到的鲜花,一边是影响交易秩序所受到的讨伐。

Robinhood的发家之路走得很“野”,靠着零佣金模式在大机构中杀出了一条血路,吸引了大量散户的追随。但“野路子”在给Robinhood带来机会的同时也让它未来的表现充满了不确定性。虽然Robinhood从成立之初就宣称自己是为散户们代言,也一度被散户们视为“神坛”,但在上一次的“散户大战机构”中,Robinhood的处理方式却让它失了大量人心。

“Robinhood无法保证应用正常运行,无法保证及时下单,而且还不断地向用户提供错误的交易资讯。为什么要买它?”很多散户们对于上一次被Robinhood在高峰时期强制关停交易而耿耿于怀。目前,Robinhood仍旧面临大量用户诉讼,本周还刚刚为它曾经出现的“系统性”故障上交了创纪录的7000万美元罚款。

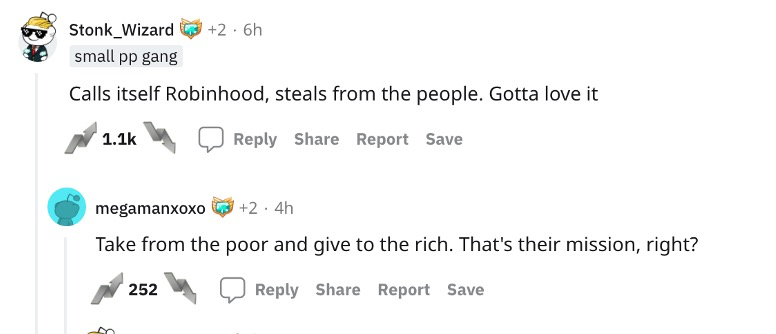

一方面,一些支持Robinhood的散户早早参与新股认购,但另一波“反抗军”也在快速集结。从Robinhood传出上市交易后,Reddit上的散户们就在号召抵制Robinhood,甚至在今天组建了Robinhood的做空小组,甚至叫嚣着要让Robinhood的股票变成个位数。在他们眼中,Robinhood根本不是“劫富济贫”的罗宾汉,反而是“劫贫济富”的资本“走狗”。

“忘了Robinhood吧,让他们在法律诉讼和用户流失中消亡。”有网友在网上号召大家忽视Robinhood 的股票。对于今天Robinhood股价的下跌,很多人更是欢欣鼓舞。

在这样的情景之下,机构不愿大举参与Robinhood股价炒作也在情理之中。除了对散户参与炒作的不安之外,Robinhood 320亿美元的高估值也让很多人望而却步。要知道去年Robinhood的最后一轮融资估值才为110亿美元,一年的时间估值翻了近3倍。

从Robinhood发布的招股说明书中我们可以看到,支撑其估值快速提升的主要原因,一是快速增长的散户用户数量,二是加密货币交易规模的扩大。但很显然,这两大因素的面临的风险都非常高。

除此之外,Robinhood的公司治理结构也不是机构投资者喜闻乐见的那种。此次,通过双重股权结构调整,Robinhood的创始人巴特和特内夫将保留Robinhood的多数投票控制权。尽管他们只持有该公司不到20%的股份,但他们将拥有至少65%的表决权。

因此,在多重因素作用下,大部分的机构投资者这次选择了按兵不动,留下了Robinhood在机构和散户的夹缝间艰难求生。

三、“老人”们财务自由,“新人”们人间不值得

虽然股价开门遇冷,但这仍然不影响Robinhood成为本年度规模最大的科技公司IPO之一。从2013年正式成立,Robinhoood用了8年的时间完成了从一个互联网小券商到足以撼动华尔街的金融巨头的蜕变。在近300亿市值的背后,也让很多人再次实现了一朝暴富。

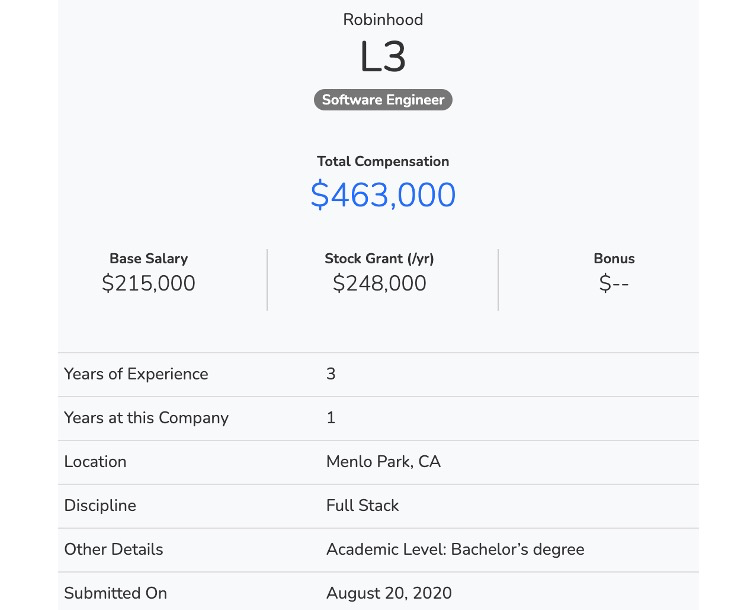

根据招聘网站Levels.fyi显示,一个拥有十年工作经验的Robinhood的Senior级别的工程师,在2019年7月加入时一年拿到的股票约为27.5万美元,当时Robinhood的估值约为56亿美元,而此时,如果按现在300亿的估值计算,他当年的一年的股票价值已经相当于如今的147.3万美元。

而如果你错过了早班车,能赶在最后一轮融资时加入Robinhood也是一样狂赚。另一位有着3年经验的工程师在去年8月加入Robinhood,当时Robinhood刚完成最后一轮融资估值为110亿美元。不到一年的时间,他所持有的24.8万美元/年的股票价值就已经顺利实现翻倍超过67万美元/年。

但是,如果你是在疫情期间加入Robinhood的就没有那么幸运了。有些不仅没赚反而还亏了,付出了巨大的机会成本。

今年3月,有用户在北美华人工程师论坛——一亩三分地晒出了自己拿到的Robinhood最新入职包裹,并表示公司HR股权向他透露,之后入职员工的行权价将根据估值很快调整成成45美元一股,催促他赶紧接Offer。

而此前按照Robinhood在去年8月最后一轮110亿美元的估值,公司给出的行权价格仅为15.5美元/股。也就是说,经历了疫情增长高峰之后,后入职的员工拿到的股权收入将比“老人们”少很多。

据当时Robinhood给面试者画的饼,当时二级市场的Robinhood的每股价格已经在60美元以上,按照Robinhood的热度自然还会再涨,再创新高不是梦。但如果有小伙伴在最近几个月真的按45美元/股的调整后行权价接了Offer,那么按照今天不到35美元/股的收盘价,他们不仅没有靠着公司上市实现财务自由,反而曾经拿到的包裹也大幅缩水。

Robinhood今日的IPO遇冷,其实也反映出了该公司现下的尴尬处境:一方面,它高举着散户大旗,宣扬着自己的使命是要让所有人都能进入金融市场。另一方面,作为一个要赚钱的商业公司,它必须要从自己的用户身上获取利益,推动公司发展壮大。

但众所周知,散户被割韭菜的历史总是在生生不息的上演。当越来越多的投资小白通过Robinhood涌入金融市场,他们究竟是赚钱的那一个还是赔钱的那一个?当他们赔了钱,他们是会把Robinhood视为神坛,还是视为资本的镰刀呢?

Wallstreetbets上就有一个关于Robinhood的高赞贴:“不要看它的名字是侠盗罗宾汉,它实际上干的是把更多穷人的财富送给有钱人收割的勾当。”

上市后的Robinhood要继续发展,首先要理顺的就是它与散户之间的关系。毕竟散户的爱与恨,往往就只在一线之间。

本文来自微信公众号:硅星人(ID:guixingren123),作者:Juny