出品|虎嗅机动资讯组

作者|黄青春

题图|IC photo

业绩牛,正在将东方财富推上“神坛”。

先是7月10日,东方财富(300059.SZ)甩出2021上半年业绩“预喜”公告:净利润35亿元~40亿元,同比增长93.53%~121.18%;接着7月16日,其子公司东方财富证券(前身系西藏同信证券)“交卷”:2021上半年营收31.14亿元,同比增长66.39%;净利润20.71亿元,同比增长81.75%。

两份公告,彻底点燃了散户的热情,东方财富一边偷着乐一边当起“课代表”总结原因:

第一,公司基金第三方销售服务业务基金交易额及代销基金的保有规模同比大幅增加,金融电子商务服务业务收入同比实现大幅增长;

第二,公司证券业务股票交易量及融资融券业务规模同比大幅增加,证券业务相关收入同比实现大幅增长。

但东方财富没说,业绩牛的前提是建立在踩中两大风口的基础之上——一个是基金行情,一个是A股行情,即基金市场越活跃、两市成交量越高,东方财富的营收就越多。

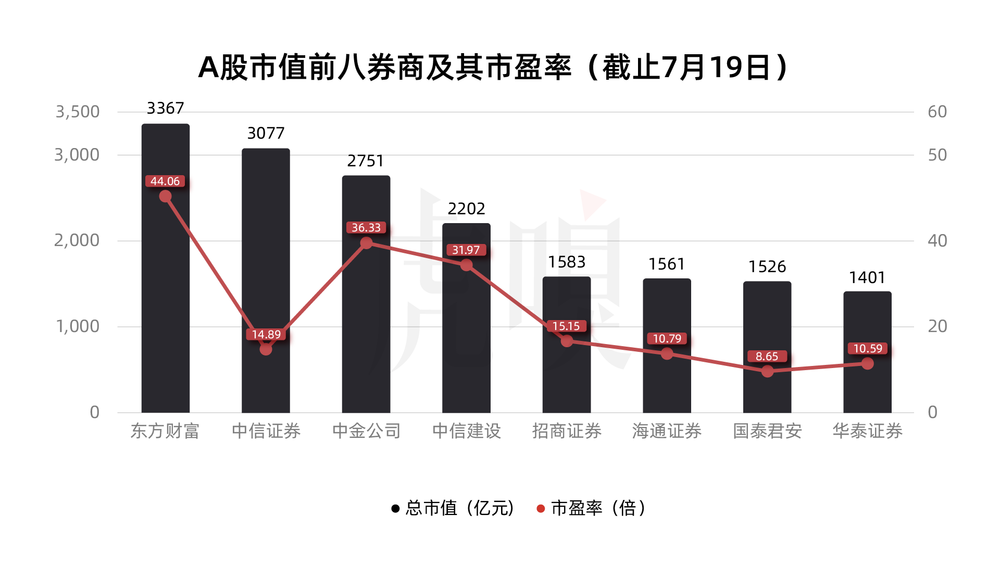

尤其2021上半年,东方财富股价涨幅超50%,截至7月19日收盘,东方财富市值为3367亿元,超越3077亿市值的中信证券,晋升为券商“市值一哥”。

那么,东方财富凭什么超越券商龙头中信证券?东方财富拿什么支撑44倍的市盈率?东方财富如今3367亿市值是不是虚高?

答案都藏在东方财富的基因里。

东方财富是怎样炼成的?

从财经门户到基金销冠再到新“券商一哥”,东方财富逆袭的秘密都藏在三次流量变现的跃升中。

1、财经门户“一鸣惊人”

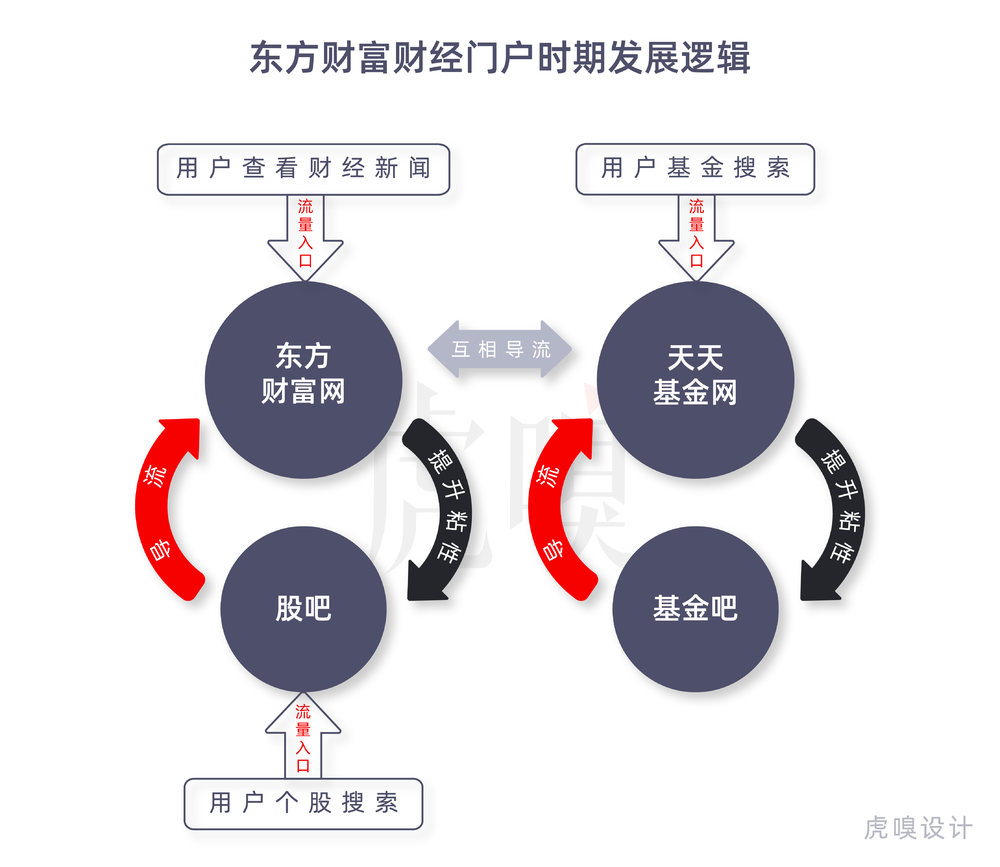

2005 年 1 月,上海东财信息技术有限公司成立(东方财富前身),这一阶段,提供财经资讯服务的东方财富不过是与证券之星、和讯网、金融界同一梯队的垂直网站型选手。

东方财富网(2005年,财经资讯)、股吧(2006年,投资交流平台)、天天基金网(2007 年,基金门户)相继成立,东方财富逐步构建出一个“门户网站+财经+互动社区”的庞大流量生态,这成为其日后崛起的核心竞争力。

同一时期,东方财富先于其他人将资讯更新覆盖至7*24;别人主推财经专栏时,东方财富旗下股吧已有社区雏形,并通过论坛效应聚集人气——等于说别人只留住了流量,而东方财富不仅抓住了流量还圈住了大批活跃的长尾客户,只差一手流量变现。

2、基金代销“一骑绝尘”

2010年,东方财富成为首家A股上市的互联网财经门户,正式开启流量变现之路。两年后,东方财富将第三方基金销售牌照收入囊中,成为首批获得牌照的独立第三方基金代销机构,逐步转型基金零售经纪商。

彼时,牌照有多重要?以天弘基金为例,正是撬开支付宝流量入口后,才在5年内迅速成长为国内管理规模最大,净利润最高的公募基金管理公司。

况且,基金代销业务超90%的毛利率,如此暴利的生意,自然人人都想分一杯羹。比如同花顺也曾“东施效颦”卖基金,挣扎一段时间后效果并不理想;阿里巴巴、腾讯亦在觊觎券商牌照,毕竟他们空有一身流量,却因没有牌照,只能拿低廉的广告费、挣导流的辛苦钱,让别人去赚源源不断的交易佣金,这搁谁肯定都心不甘情不愿。

所以,阿里分别于2014年、2017年计划通过收购长江证券及德邦证券获取券商牌照,均失败后依旧通过35亿元入股华泰证券(3.25%股权)找回了点面子;腾讯则在2018年9月耗资28.64亿港元成为中金公司第三大股东,以期不被券商行业边缘化。

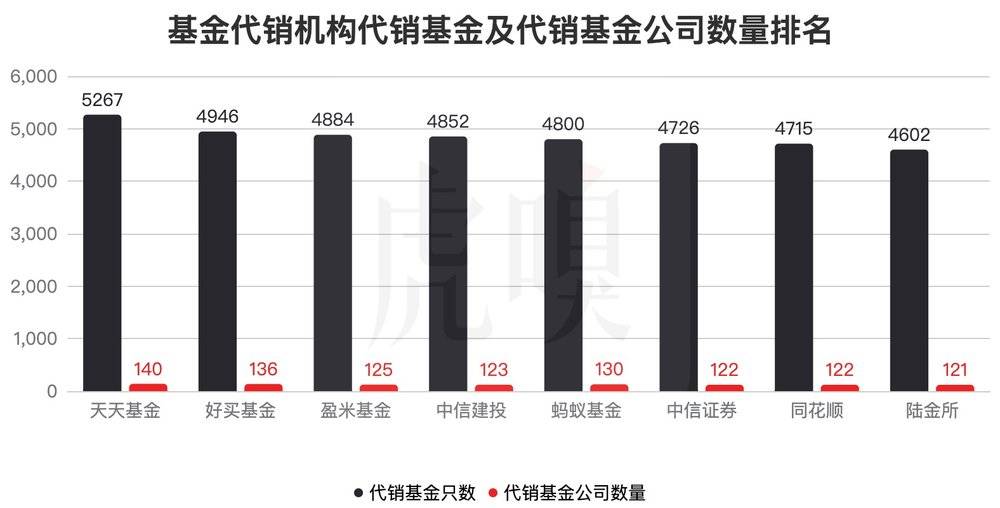

这一阶段,刚从财经门户脱颖而出的东方财富,并未与大智慧,同花顺等竞争对手多做纠缠,便依仗基金牌照在手,通过网站、股吧将海量用户导流给基金业务,迅速壮大——数据显示,过去一年(截止时间为2020年底),天天基金不论代销基金数量还是代销基金公司数量,都排名行业第一。

为此,有头部非银分析师将其称为互联网券商独创的“三级火箭”模式,“迎合C端用户需求、注重用户社区经营、争取流量优势下的最低获客成本,通过轻资产业务布局来实现价值增值和变现。”

3、券商业务“一飞冲天”

2015年3月,东方财富收购宝华世纪证券获批后,正式进军香港和国际证券业务,又于同年12月定向增发完成对西藏同信证券的收购,成为首家拥有境内券商牌照的互联网平台。要知道,2015年之后,再无民营企业控股券商,更无互联网机构控股券商。

这成为东方财富脱颖而出的胜负手——同花顺,大智慧等一批具有互联网基因的选手,均因卡在券商牌照上再难与其竞争。

除此之外,东方财富还陆续将期货经纪(2016年)、公募基金(2018年)、私募基金(2018年)、保险经纪(2019年)牌照收入囊中,一家互联网券商全牌照帝国破土而出,各项金融业务更是遍地开花。

毫不夸张的说,东方财富每一次赛道跃升,都成功进入了一个新估值体系——财经门户,千万级;基金代销,百亿级;零售证券(交易+两融),千亿级。

而且,每个阶段东方财富定位都十分精确:先以财经资讯为切入点,之后基金代销撬开金融入口,最后顺利拿下证券业务——流量驱动下的东方财富推基金、炒股票、发公募,一顿闪转腾挪,彻底盘活了传统金融,对传统券商堪称“降维打击”。

根据证券业协会数据,2020年东方财富的净资产收益率为15.46%,位列所有券商之首,而券商龙头中信证券的净资产收益率仅为8.68%。即便将时间跨度拉长至近10年,东财、中信平均净利润增速分别为53.3%、2.8%;去年,两者差距更为悬殊,东财、中信平均净利润增速分别为161%、21.9%。

而且,东方财富2010年上市时,全年营收1.9亿元,净利润不过6700万元;2020全年营收83亿元,净利润飙升至47.8亿元。十年间,东方财富营收增长约43倍、净利润增长约70倍,成长速度早把同行都馋哭了。

换句话说,一方面营收、净利润双双大幅增长,另一方面净利润增速远高于营收增速,称东方财富为“最能挣钱”的券商也不为过。

东方财富凭什么逆袭?

截至2021年7月19日,非银金融证券行业已有18家公司发布2021上半年业绩预告。在15家预喜的券商中,东方财富以107.36%的预计归母净利润增速中值稳居预计增速第一,是当之无愧的券商“成长之王”。

如果论传统券商的优势业务,东方财富在投行业务(IPO、M&A、FA)、资管业务(服务高净值客户和大资金客户)、证券研究均无法与中信证券、招商证券等传统老牌券商相提并论,但其通过成本结构、人员结构、业务结构差异将获客优势无限放大,体现在经纪业务(本质是互联网流量变现)“一枝独秀”,最终市值超越中信证券成“券商一哥”。

首先,传统券商与互联网券商成本差异巨大。

在用户画像上,东方财富通过聚拢广大散户完成客户积累,走的是大众路线;而传统券商服务对象多是高净值客户及机构投资者,走的是精英路线——前者客群对服务费敏感性高但对闲置资金融通要求并不高,主要看中短期收益;后者客群,情况则恰恰相反。

在获客能力上,传统券商高度依赖线下营业网点获客,如果将线下员工(客户经理、分析师、经纪人)薪酬、租赁费等运营成本折算进获客成本后,一个新账户的成本大约在100~300元之间;反观东方财富,在人员结构、获客成本、服务上投入远远低于传统券商,用户使用其流量体系产品(股吧,东方财富APP,天天基金网,东方财富PC端)过程会完成多层次引流,渠道上不受地域、空间、时间限制。

在此基础上,配合东方财富低于行业的佣金费率(2019 年东方财富费率仅为万分之2.19,低于行业的万分之2.87),成功构建出一个“财经终端(基金代销+券商+公募+X)”的生态,在低边际成本、强规模效应下市场份额不断攀升,进一步夯实了变现能力。

尤其PC 端,东方财富网2020年10月在金融资讯类网站月度覆盖数达到6101万人,大幅超过第二名1589万人水平,在用户流量和黏性两方面多年稳居垂直财经门户网站第一;截止2021年2月(艾瑞数据),东方财富网在金融资讯类网站月度覆盖数达到5805万人,依旧排名第一。

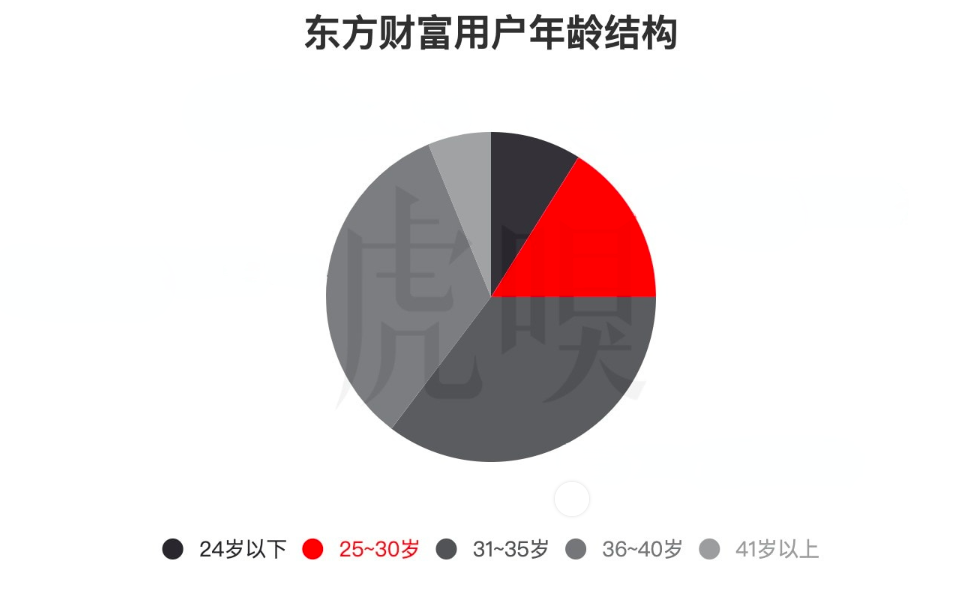

在客户分层上,传统券商目标群体大多是完成一定资本积累的70、80后投资者,而东方财富得益于庞大的流量入口,覆盖年轻层更广泛,正源源不断消化着90后、00后这部分群体。尤其那些养成互联网产品使用习惯、有资讯服务需求的投资者更容易接受东方财富。

其次,传统券商与互联网券商在业务结构上差异明显。

如果将对比时间轴拉长至十年,2010年,东方财富主要业务还是金融数据服务(占比47.6%)和广告服务(占比49.4%);2020年,东方财富的主营业务已经演变为证券业务(占比60.47%)和金融电子商务服务(占比35.96%)。

而且,不同于传统券商对经纪业务的超强依赖性,东方财富业务结构显然更多元——除开占据营收大头的证券交易业务(证券、期货经纪与两融业务,占比60.47%)外,其金融电子商务服务(基金代销,占比35.96%)、金融数据服务(卖数据库,占比2.28%)、互联网广告服务(App、网站等,占比1.29%)等互联网基因生长出来的业务依旧在保持增长。

正是业务结构的差异,使两者产生了完全不同的商业路径与估值模型——数据显示,截至7月19日,东方财富的PE(TTM)44.06倍,而中信证券的PE(TTM)仅14.89倍。

对此,某机构研究人士接受《中国基金报》采访时表示,东方财富与中信证券的估值差异,意味着市场对这两类券商的商业模式及估值逻辑完全不同:

“不同于传统投行为王、大举布局线下网点的策略,C端用户的经纪业务和两融业务才是东方财富发展的重心。这也是券商告别传统卖方模式真正意义上的成功,这也意味着市场对新型券商模式的认可。”

要知道,BAT携流量入局后,基金代销陷入价格战,厮杀变得更为惨烈,极大削弱了渠道议价能力,代销手续费直接降至1折起(2016年以前,天天基金申购费率折扣还在4折,如今,行业平均申购费折扣已被价格战拉低至1折),可东方财富(天天基金)的代销数量和合作基金公司数量却一直领先于同花顺(爱基金)、蚂蚁基金、好买基金等主流第三方基金代销机构。

公开数据显示,截至2021年6月,东方财富(天天基金)代销基金总数 6117只,依旧排名市场第一;其2020年基金代销规模达12,978亿元,同比增长 97%,代销规模及增速均保持着高成长性。

对此,知乎@奥奥奥奥奥利给分析称,大部分玩家对基金销售渠道的定位是“超市”,消费场景相当于用户在“货架”选购,而天天基金的定位更像一个“数据库”,甚至是资产管理工具:

“天天基金上不仅有某只基金当期的规模、持仓,还有历史持仓、历史规模变动,甚至波动率的统计,还包含更多的专业信息供投资者参考。这种‘渠道内容化’的手段提高了用户粘性,在没有申购需求的时候,用户也会打开APP浏览、比较不同基金的资料。”

这并非东方财富刻意追求服务极致化,而是其互联网基因天然比传统企业有服务意识,当投资理念与服务融合后,自然能从众多基金渠道产品中脱颖而出。

东方财富拿什么涨市值?

首先,自然是金融牌照,多多益善。毕竟,不管在国内资本市场从事什么业务,牌照都是入场券,而牌照越多整个金融版图的战略纵深和布局范围也就越宽阔。

复盘东方财富的布局轨迹,都以相关牌照落地为关键节点——从第三方基金代销(2012年)、证券(2015年)、征信(2016年)、期货(2016年)到互联网保险(2016年)、小额贷款(2017年)再到公募基金(2018年)、保险经纪(2019年)牌照莫不如是。

如今,东方财富已成为国内唯一集齐财经门户、金融电子商务、金融终端及移动端于一体的互联网金融平台,真正实现了从资讯信息到投资决策再到投资交易的全覆盖。

其次,东方财富证券业务仍处于上行周期,潜力巨大。

一方面,国内房产投资空间一再被压缩,居民存款利率处于下行阶段;另一方面,国家进一步放宽险资入市限度,股权投资在资产配置中的地位变得越来越重要。

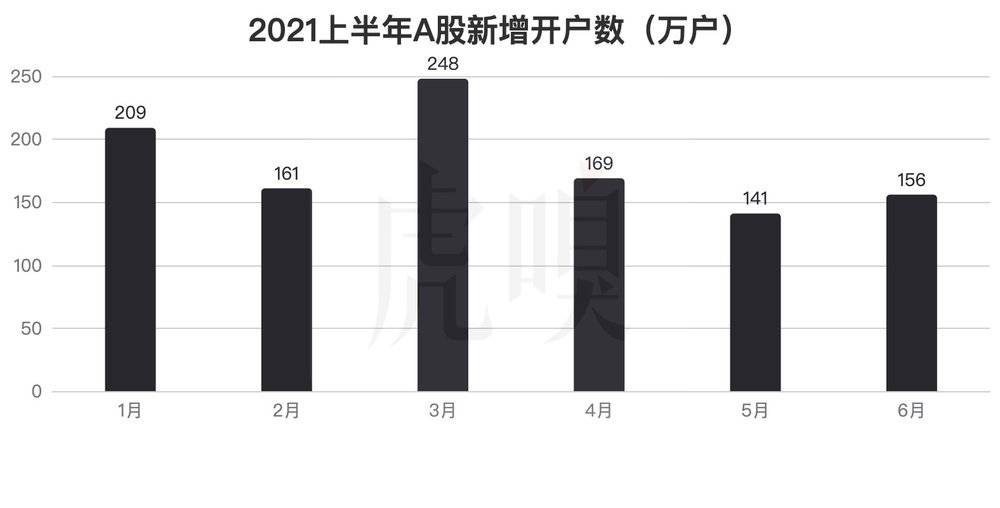

以2021年1~6月A股新增开户数据为例,分别为209万、161万、248万、169万、141万、156万,月均开户数180万,期末投资者数18861.48万,同比增长12.44%,说明社会资金正在加速流入股市。

而东方财富一季度净利润19.11亿元,二季度预告中位数18.39亿元,在蛋糕越来越大的背景之下,占据流量、渠道优势的东方财富,其证券拥金、融资利息、基金销售业务收入也会增长。

除此之外,国泰君安证券在最新研报中提到,除代理买卖证券业务外,随着零售客户和机构客户认知水平的变化,财富管理和客需型业务才是未来券商的核心竞争力。

智研咨询发布的《2021-2027年中国财富管理产业竞争现状及市场分析预测报告》数据显示:截至2020年末,中国财富管理市场规模为126.7万亿元,较上年增加10.4万亿元,同比增长8.94%。

可见,尽管受到疫情冲击,但中国经济呈现出强大的韧性和复苏能力,财富市场规模在持续扩大,而东方财富能从中攫取更多“蛋糕”,原因有二:

第一,2020年疫情倒逼人们接触并接受多样化的理财手段,消费习惯逐步从储蓄向买基金等稳健投资方式过渡,这代表着单一依赖银行储蓄的理财方式正在被时代瓦解;

第二,客户量决定财富管理的天花板,获客能力远超传统券商的东方财富无疑有更大的优势。如今,中信证券、招商证券都在向财务管理方向转型,但显然不如东方财富成功,而蚂蚁金服用户基数再大,被券商牌照卡住后依旧只能赚点流量费,垂涎券商佣金这块肥肉而不得。

不过,东方财富自身存在的资金“饥渴”问题不容忽视。

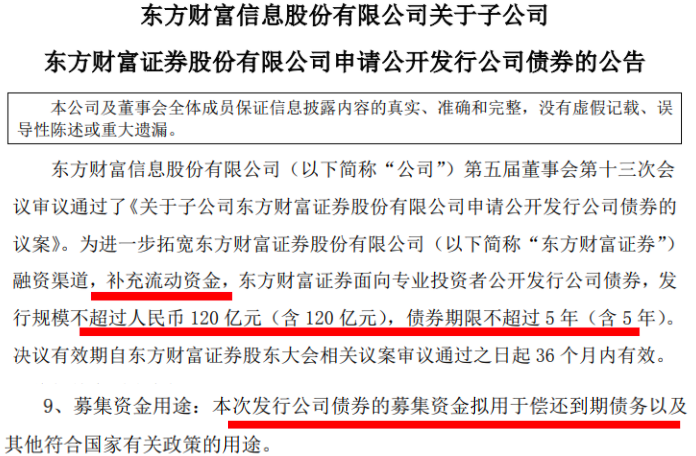

此前主要依赖权益及类权益工具融资的东方财富开始纯债务融资——先于6月21日发行了一笔10亿美元的境外债券;接着于6月26日发行了一笔5年期120亿元规模的新债,资金用途是为了偿还到期的旧债务:

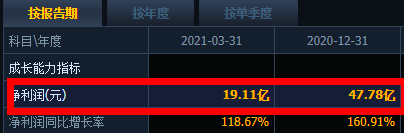

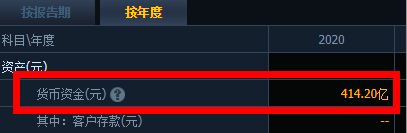

问题是,2020年东方财富全年净利润达47.78亿元,2021年一季度净利润19.11亿元,两者加起来66.89亿元:

而且,东方财富账上还躺着414.2亿元的货币资金:

那么,东方财富为什么还要公开发行这笔每年利息高达数亿元的债券呢?

对此,大公国际资信评估给出的评估风险是:第一、短期债务占比较高,面临较大的短期偿债压力,足见其对资金的强烈渴求;第二、营业收入对证券业务依赖度较高,易受单一行业波动影响。

第二点其实也好理解,东方财富近两年高成长性强依赖券商行业的上升周期。尤其今年,东方财富的业绩牛,很大程度上得益于股市与基金的行情爆发,但券商行业整体步入下行周期时,无论股市还是基金的流动性都会萎缩,届时东方财富整个财务管理业务收入都会锐减。

即便东方财富可以依赖成本优势对抗证券行业的下行周期,跑赢传统券商,但其获客的优势并非不可复制,腾讯、阿里这样的巨头一旦不受制于牌照,完全可以对东方财富市场的份额进行洗劫,尤其东方财富证券建立的低佣金费率引流优势将不复存在。

比如,国联证券分析师张晓春便认为,在佣金费率下滑之下,券商业务往重资产方向转型是大势所趋,而重资本模式更考验公司的资本实力,容易呈现强者恒强态势,一些中小券商会在竞争中逐步退出,行业集中度也会进一步上升。

也就是说,东方财富现在乘“风”而起,市值扶摇直上,但不尽快夯实券商研究能力及资产管理规模的话,市值不过是浮冰之上的泡沫,终究会被中信证券这样的老牌券商龙头超越。

注:本文分析仅供参考,不构成任何投资建议。#我是虎嗅机动资讯组组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至[email protected].