本文来自微信公众号:元淦恭说(ID:yuangg173),作者:元淦恭,原文标题:《山东,是不是太“散装”了?》,头图:视觉中国,图为2020年7月22日,山东临沂商场童装主播正在直播,摄影:孙宏瑗(山东分社)/中新社

山东,北方经济第一大省。然而,近些年来,山东经济的耀眼光芒有些褪色。

1982年到1985年,山东省曾连续四年居于全国各省GDP之冠。进入上世纪九十年代之后,广东稳居中国第一大省之位,但山东和江苏围绕第二把交椅的争夺也互有胜负,直至2007年,江苏才再一次超过山东,重回中国第二经济大省的位置。

然而,经过了2019年第四次经济普查的“挤水分”,山东和江苏的经济总量差距已被拉开。到2020年,山东的GDP只有江苏的71%,人均GDP只有59%。山东和第二名江苏的差距渐渐拉大,和第四名浙江的差距却越来越小。2006年,山东的GDP是浙江的1.39倍,到了2020年,这一比值已经下降为1.13倍。

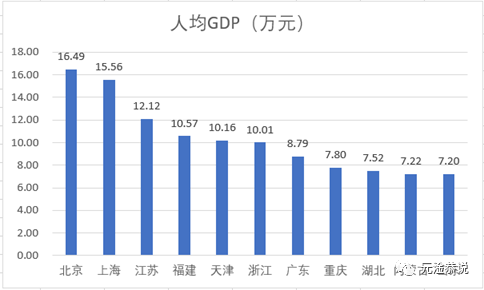

在全国范围内,山东的人均GDP在31个省(市/区)中排在第11位,除了京津沪渝四大直辖市,山东的人均GDP在27个省(区)中排名第七。

江苏、福建、浙江人均GDP都超过10万,山区面积广大省内发展整体不平衡的广东,人均GDP也达到8.79万。这样的数据表明,作为北方第一经济大省的山东,的确已经不再跻身全国最富裕省份的行列。

山东民营经济不强?

山东经济的问题出在哪儿?关于和山东发展的文化因素、体制因素,互联网上的讨论已经很多,我这篇文章不再赘述。我想另外谈几个常见的观点。

第一种观点认为,山东地处北方,民营经济不发达,导致经济活力不足。

然而统计数据并不太支持这个结论。

从统计数据来看,山东的民营经济占比并不比南方省份低多少。2020年,山东民营经济占经济总量的比值是51%。而同期,湖北省民营经济占GDP的比重是52%,四川省是55%,广东省的全年数据尚未公布,但前三季度民营经济的占比同样只有54%,甚至广州市2020年全年的民营经济占GDP比重只有40%。

而根据全国工商联发布的2020中国民营500强榜单,山东入围企业有52家,占比10.4%,虽然少于浙江(96家)、江苏(90家),但和广东(58家)相差并不大。由此来看,山东的民营经济并没有一些人想象的那么弱。

但是翻看山东规模较大的民营企业的名单,就能看出问题。在2020年入围中国民营企业500强的52家山东企业中,从事石化和煤化工的就有19家,钢铁企业6家,有色金属企业3家,仅上述几个产业就占去了山东大型民营企业的半壁江山。

山东经济转型滞后,最主要的原因可能并不是所有制结构,而是产业结构。

中国是个自然资源分布不平衡的国家。总体来看,南方水资源丰富,河流众多,航运条件好,沿海距离全球主要资源产地距离近,但本土矿产资源相对匮乏。而北方矿产资源相对富集,尤其是作为中国最重要能源来源的煤,五个煤炭储量最大的省份(新疆、陕西、山西、内蒙、贵州)四个在北方。在计划经济时代北方因强大的矿业和能源基础,成为整个国家的重工业基地。

山东曾长期是中国的重工业基地,产业惯性很大。不可否认,相对传统的重化工业,对经济发展有着不可替代的重要意义。但应该看到的是,传统产业的人才吸引力相对较弱,提供的就业岗位质量比较一般。对传统产业的依赖程度较高,也制约了山东的收入水平。

2020年,山东省全省人均居民可支配收入32886元,只相当于江苏省的75%和浙江省的62%。甚至山东省人均收入最高的青岛,其居民收入(47156元)也没有达到浙江全省的平均水平(52397元),其城镇居民收入仅高于浙江的衢州、丽水两市,农村居民年均收入仅比浙江最欠发达的丽水高28元。

我此前曾提及,政策、项目、引资、外溢,是不少省份经济发展的“标配”。过去一二十年来快速崛起的省份和城市,大多和这几个因素有关。

平心而论,山东省近年来在这几方面整体表现平平。山东省的地理位置距离顶级都市圈比较远,靠“外溢”不太现实,“引资”这个要素就更关键。和近年来快速兴起的其他省份、城市相比,山东在招商引资上缺乏明星案例。“赌城”合肥与美的、京东方、蔚来的故事早已为人津津乐道,重庆弯道超车成为全球最大的笔记本生产基地,成都在20年内实现汽车工业从无到有跻身全国六大汽车产业基地,郑州富士康作为全球最大iPhone基地带动数十万人就业……山东却鲜有这样的例子。

有人会说,山东本土经济很强。很多内陆城市搞了很多招商引资,但不过是生产环节,虽然能创造GDP,但利润都被投资方拿走了。话虽这么说,但不可否认的是,即使这样的引资项目让资方获益,项目所在地也绝不吃亏,从现实角度来看,当地获得了税收和就业,而从长远角度来看,新资本的涌入仍然可以带动区域整体技术和人才实力的提升。深圳最初也不过是一个出口加工区,但现在深圳已经甩掉了“山寨”的帽子,被视为中国创新之都。汽车、电子等产业的集聚,必然有一个从量变到质变的过程。

反观山东,近年来在汽车(尤其是小汽车)、电子等工业门类上的引资表现,相对还是比较平淡的。汽车、电子在现代经济中非常重要,GDP的贡献也很显著,在这两个行业上山东跑得不够快,从某种程度上影响了整个山东的经济。

山东,比江苏还“散装”

第二种常见的说法是,“中国青岛,山东济南”。很多人感觉山东经济不行,主要是因为济南不够“洋气”。

但是,济南的弱势,是否真正意味着青岛的强势?青岛,到底有没有挑起山东发展的大梁?

青岛是五大计划单列市(大连、青岛、宁波、厦门、深圳)之一。作为计划单列市,它不仅和省会济南拥有同样的副省级行政级别,而且在传统上拥有独立编制经济社会发展计划的权力和相对更大的财政自主权。

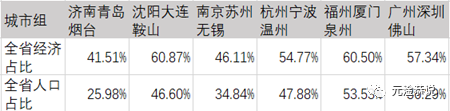

然而,青岛虽然是山东经济第一大市,但却在全国各省的“第一经济大市”中的首位度垫底。仅以辽鲁苏浙闽粤六省为例, 2020年,青岛GDP占山东的16.96%,而大连占辽宁的27.99%,苏州占江苏的19.64%,杭州占浙江的24.93%,泉州占福建的23.14%,深圳占广东的24.98%。

因为计划单列市的存在,辽宁、山东、浙江、广东在一省之内都有两个副省级城市,形成了典型的“双城记”。虽然江苏经济第一大市苏州和福建省会福州市地级市,但由于苏、闽两省也是大省,不少人对南京苏州和福州厦门的“双城记”也津津乐道。

当我们整体比较这六组城市,也能看出山东头部城市的相对弱势。

直白地说,不仅济南的首位度在全国省会城市中垫底,青岛的首位度也在全国各省的“经济一哥”中垫底。有人会说,这是不是说明山东省在济、青两市之间不偏不倚,但问题在于,济、青两市相加,也比不过别的省两个最大城市之和。

济南和青岛加起来经济总量只占山东全省的30.82%,是这六组城市里唯一一组没有达到本省的三分之一的。人口的集中度更低,两市之和只占山东的18.98%,另外五组城市中人口占比最低的南京苏州,也占到江苏全省的26.03%。

不仅济青的首位度在全国各省城市中垫底,如果我们把统计指标扩容到该省GDP总量最大的三个城市,情况还是差不多。

济南青岛烟台的GDP之和,只占山东省的41.51%。而沈大鞍、杭甬温、福厦泉、广深佛四组都接近或者超过55%。人口占比方面,济青烟三市人口之和仅占山东省的26%,而另外五组城市中占比最低的宁苏锡,也占到江苏省的35%。

由于地跨南北,方言、习俗、经济发展水平差异显著,江苏省素来有“散装”之说。江苏省内城市的经济总量相对接近,和广东、浙江相比,中心城市的中心城区并不够强。但是和山东比起来,江苏的头部城市就牛多了。山东虽然民风、习性、方言、文化相近,没有那么多“内斗”的段子,但是头部城市比江苏更弱势,省内的城市体系比江苏更扁平。

有人会认为,这种相对“扁平”的城市体系,意味着发展的均衡。其实不然,山东省虽然缺少城市发展的“高峰”,却并不缺少“洼地”。山东人均GDP最高的东营,该指标是最低的聊城的3.49倍,而在江苏,人均GDP最高的无锡市最低的宿迁的2.53倍,在浙江,人均GDP最高的杭州是最低的丽水的2.2倍。

当下的省域竞争,集中体现在城市竞争。虽然关于应该搞“强省会”和“多中心”的争议仍然存在,但就山东而言,省会偏弱,多个“中心”也不强,已经是一个再清晰不过的事实。

经济大市在全省的经济和人口大盘中占比不高,最直接地说明了一个问题。济青烟等中心城市,在山东省内和其他城市的产业层次没有拉开足够的差距。集聚会带来效率,尤其是在服务业和科技创新领域。更多的人口,更大的经济体量,将带来指数级增长的经济效应。

过去很多人不理解资源和项目向中心城市的集聚,往往认为中心城市从其他城市拿走了什么,只是中心城市和其他城市之间一个你输我赢的“零和博弈”。其实不然,当资源从一般城市聚集到中心城市,中心城市的城市能级会进一步提升,从而带来更多的就业、创业赛道和机会。

当济南、青岛这样的中心城市,经济规模和人口规模都不够大,那么它们的服务业发展水平就很难和那些更大的城市相比。事实上,除了极个别的省份,大多数省份要留住本省精英,吸引外省移民,几乎都只能靠Top3的城市。如果Top2、Top3的城市不够强,本省精英就容易外流,外省移民也难以进入。

这就是山东面临的巨大隐忧。如果大城市的产业属性和就业机会门类,和地级市没啥区别,那地级市的人就不会去济南青岛了。但济南青岛没有的就业机会别的地方有,很多精英就会直接跑到外省去。要么连济南青岛都不去,要去大城市就干脆出省,这已经是在山东一种非常普遍的心态。山东决策层近年来也意识到了这个问题,反复强调要把济南、青岛做大做强。这两座城市还任重道远。

换一条路径突围

前面我们提到山东面临的两个问题:产业结构偏重偏传统,中心城市规模相对较小。那么山东突围的路径是什么呢?

时至今日,中国经济增长已经换挡,山东省全省也被定位为“新旧动能转换综合试验区”,要简单重复其他省份走过的路,对山东而言并不是特别现实。

近年来新兴的汽车、电子等行业,整体上不可能再有大规模的产能扩张,也就是说,通过围绕这两个产业大规模引资来实现产业结构从重化工到下游产业的进阶,不再是一条短平快的捷径。

发展金融、互联网等高端服务业,也并非易事。这些产业对政策条件、人才储备乃至区域中心城市的经济体量、辐射范围等,都有相当高的要求。当前,山东发展高端服务业的各方面基础条件,也不够有竞争力。

我们回到山东经济辉煌的顶点,或许可以打开新的视角。

近代以来,山东最发达的城市一直是青岛。当山东经济高歌猛进的时候,一定是青岛在全国“大放异彩”的时候。

青岛有一张亮丽的城市名片——品牌之都。海尔、海信、青啤、双星……青岛拥有不少“国民品牌”,这些品牌不仅在山东省乃至北方是响当当的,甚至在全国范围都颇有影响力。

前文已经提及,山东经济在传统上对重化工业依赖程度比较高,而青岛则是山东经济中相对的“清流”,它的经济竞争力一度不仅建立在工业能力上,还很大程度上凭借较强的品牌竞争力。

近年来青岛地位的相对下降,和近年来消费趋势的变化有关。手机、笔记本电脑等数码产品的兴起,严重冲击了电视机等黑色家电的市场,而这正是海尔、海信的传统优势领域。美的、格力等企业在增量相对更大的白色家电(冰箱、洗衣机、空调)和小家电领域兴起,也同样给海尔等企业带来了压力。

山东要转型,离不开重塑新的品牌竞争力。

对外开放以来,外资蜂拥而至,大大改变了终端消费品市场的格局。在快消、服饰、制鞋等诸多领域,外资品牌迅速占领市场,中国国内的生产商往往成为他们的OEM(代工)工厂。

事实上,做品牌和搞生产是两回事。许多品牌并不直接从事生产,但却能够借由资本优势,快速形成品牌心智,并建立覆盖全国的经销商网络,很快就能在终端市场上占得先机。而只会做生产的公司,就只能被限缩在产业链的个别环节,很难得到更多溢价。

时至今日,人们仍然很清晰地看到,山东的工业基础和工业能力是很强的。但是这种工业能力为什么没有充分转化为区域竞争力?原因不复杂:对于直接面对消费者的产品而言,山东品牌受到冲击,竞争力相对下降。对于不直接面对消费者的重化工产业而言,它们的它们的制成品实际上是“白牌”的中间产品而非最终消费品,几乎没有品牌溢价,如果工艺传统效率平平,也得不到什么独特的技术溢价。

不同的省份,必须选择不同的路径,来强化自身在市场经济中的比较优势。

许多南方省份在改革开放之前的工业基础不强,它们往往先通过招商引资,吸引外资品牌进入,然后再通过这些品牌的生产厂逐渐提升自身的工业能力。

山东,恰恰应该是相反的路径。山东有很坚实的工业基础,因为互联网的出现,这些工业能力完全有可能转化为消费者品牌,并带动经济结构从“白牌”到“品牌”的升级。

以往的消费者品牌,必须有巨大的市场投入,不仅仅是做广告,还必须铺开庞大的经销商网络。互联网的出现,很大程度上改变了这种局面。

只要借由电商平台,商家不论大小,都可以共享一套完整的从销售、到物流、到售后的商业基础设施。货还是在自己直营的店铺里,但服务体系却社会化了,这大大降低了创业和转型的门槛。

而这种路径,对于山东这种生产环节相对强、品牌环节相对弱的省份而言,无疑是新的机遇。许多具有较强基础工业能力的企业,由此开始走入终端消费品市场。

根据第三方机构超对称技术最近的一项研究,越来越多的企业重视通过互联网来发展自主品牌,互联网上的新品牌又格外青睐旗舰店这种自主经营的模式。

颇有意思的一点是,不少新品牌并非来自南方,而是来自山东。总部位于济南的华熙生物做了夸迪、润百颜、biomeso、Medrepair四个知名新品牌。福瑞达生物则做了Dr Alva。华熙和福瑞达,最初都是生产透明质酸(玻尿酸)的企业,但近年来,他们都从生产生化材料,逐渐进阶到生产含生化材料的终端消费品领域。

在山东,这并不只是在生化工业领域发生的现象。全国最大的家禽养殖企业之一——总部位于山东聊城的凤祥股份,就不止满足于冷鲜鸡等传统产品,而推出了优型鸡胸肉等健康代餐产品,也跻身食品行业的头部品牌之列。

工业能力,是山东的一张王牌。当互联网能够帮助那些过去只会生产的企业,在最短的时间内打造品牌,山东这个工业发达、且农林牧副渔产值长期稳居全国第一的省份,又迎来了新的机遇。

如果山东要再度成为全国的“明星省份”,或许就可以从再造一批新的“明星品牌”开始。

本文来自微信公众号:元淦恭说(ID:yuangg173),作者:元淦恭