本文来自微信公众号:资本侦探(ID:deep_insights),作者:祖杨,题图来自电影《头号玩家》

“所有人都在投元宇宙,所有的项目都属于元宇宙,元宇宙的边界无限放大,或者说游戏的边界无限放大。”一位资深游戏投资人这样形容现阶段的游戏行业。

新概念点燃了引线,让游戏行业投融资市场爆发。

一方面,已经很久不过问游戏项目的VC们重新入局,将数不清的热钱投入“元宇宙”的构建中。上周在中国创投峰会上,红杉资本中国基金合伙人周逵甚至指出,红杉资本最关心的赛道就是数字媒体或数字娱乐行业。

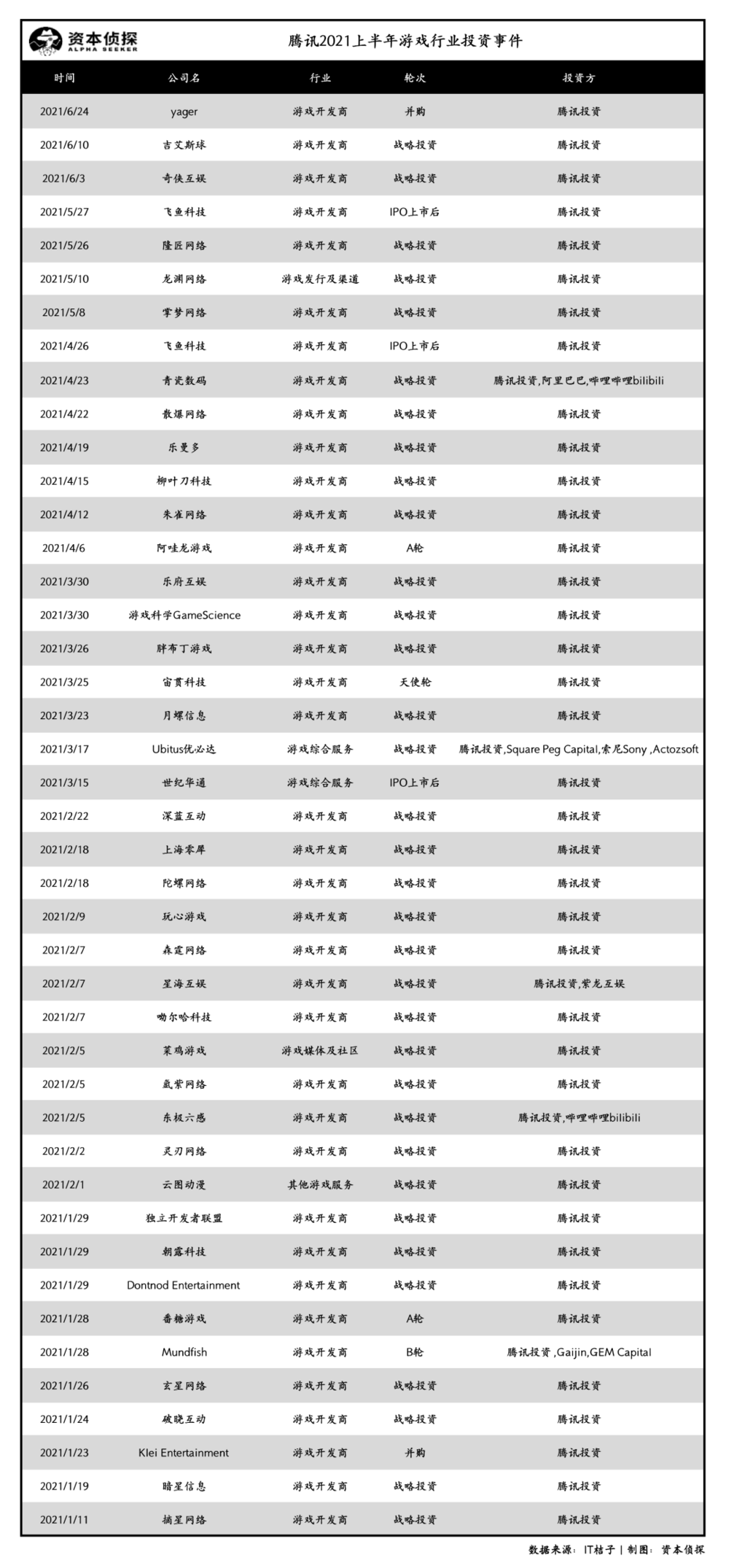

另一方面,游戏大厂们依旧在焦虑、内卷、撒钱。根据IT桔子数据,仅上半年,腾讯就出手投资了43家游戏公司,换句话说,平均每隔四天腾讯就投资一家游戏公司;向来信奉“大力出奇迹”的字节跳动以40亿美元并购了沐瞳科技,完成上半年游戏行业最高的一笔并购交易。

二者共同推动了游戏赛道一级市场的火热,据IT桔子显示,2020年游戏行业共发生了191笔投融资,而今年刚过半,游戏行业的投融资数量就已达到了116笔,热度持续上升。

但火热的表象之下,属于游戏的“围城”依旧没有被打破。游戏依旧是个成功率极低的行业,尤其是涉及到云游戏等前沿概念的To C项目,连“活下来”都是难题;游戏投资依旧面临退出难的问题,近几年能完成IPO的项目屈指可数;腾讯、字节跳动等大厂“钞能力”的封锁下,中小游戏公司承担着极大的人才流失压力。

正处于聚光灯下的“元宇宙”也不见得就是游戏行业真正的未来,虽然资本已经掀起了一波狂欢,但没有人知道这到底是又一次内容消费革命,还是一场与泡沫的共舞。

万物皆可“元宇宙”

VC对游戏赛道的投资,从全都不投到所有人拼命地投,只差了一个“元宇宙”。

1992年,尼尔·斯蒂芬森(Neal Stephenson)的科幻小说《雪崩》提到:“只要带上耳机和目镜,找到一个终端,就可以通过连接进入由计算机模拟的另一个三维现实,每个人都可以在这个与真实世界平行的虚拟空间中拥有自己的分身。”这个虚拟空间,便是“元宇宙”。

29年后,“元宇宙”再次翻红,并迅速在资本市场形成一场冲击波:

五源资本与高榕资本在今年1月份以3000万美元入股了一家专注于游戏AI探索的初创公司超参数科技;

SIG海纳亚洲、创世伙伴资本、云九资本、光源资本在今年3月联手投资移动沙盒平台研发“新贵”MetaAPP;

“牛市女皇”Cathie Wood带领其团队提出了15个宏大而前景广阔的投资主题,其中就包括“Virtual Worlds(虚拟世界)”;

红杉资本将“数字娱乐行业”列为重点方向;

财务投资者们在狂欢,战略投资者也没有放过新概念。

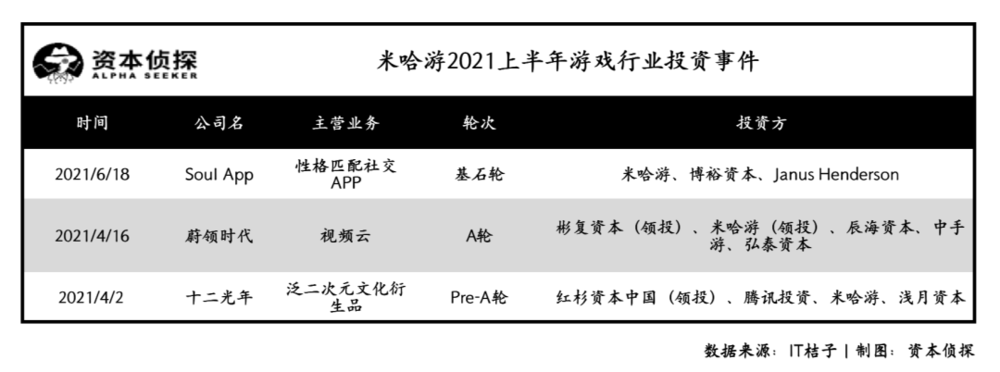

米哈游为《原神》打上了“中国的元宇宙”的标签,其CEO蔡浩宇在今年2月份的分享会上提到,希望未来10到30年内,能做出让全球十亿人生活的“虚拟世界”。同时,米哈游通过投资手段加速虚拟世界的构建,其以1.69亿美元(折合人民币10.92亿)入股定位“社交元宇宙”的Soul,以1.5亿人民币投资了一家云游戏技术服务商蔚领时代,大手笔布局前沿概念。

正在翻滚的“元宇宙”投资热潮,与云游戏、VR/AR概念刚刚崭露头角时收割的资本热度有些相似。

“现在确实是可以找到一些技术跟产品的苗头,技术发展、用户消费习惯改变、设备的迭代、包括与区块链这些概念相结合,大家觉得逻辑能讲通,在这个时间点就形成了共识。”上文提到的游戏行业投资人这样解释,“加上市场上的钱太多了,像红杉、高瓴这样的大基金,面对这样的机会不可能不去做。”

站在投资者的角度,很难在新的风口诞生后做到冷眼旁观,即使所有人都知道现在市面上可能90%的项目都是炮灰。看看之前的例子,云游戏谈了这么多年,即使支撑云游戏发展的技术问题基本已经攻克,其商业化问题依旧无法解决,现如今也几乎只有To B项目还会传出融资消息;VR在一级市场被追捧过、被冷落过,直到现在以“元宇宙概念股”的身份卷土重来。

类似的,“元宇宙”的未来似乎也太过遥远、太过不确定,但是——万一呢?

所有人都在赌这样一个“万一”。基金分析机构溯元育新联合创始人Alex在一个采访中提到:“一个虚拟世界里面的虚拟金融系统的变动有可能导致真实世界里面的滔天巨浪。”当用户在元宇宙中构建出虚拟人格、搭建社交关系、建设经济体系,其边界就远远超过“游戏”,对应的商业价值难以估量,这正是“元宇宙”的诱人之处。

“现阶段需要弄清楚的,是打着‘元宇宙’概念的项目底子到底是什么,是社交?是游戏?是内容平台?还是挂羊头卖狗肉。”该游戏投资人告诉“资本侦探”。

“焦虑”的腾讯满世界交朋友

《万国觉醒》《闪耀暖暖》《明日方舟》《原神》等游戏的成功将腾讯密不透风的“城墙”撞裂了一角,而随产品崛起的莉莉丝、叠纸、鹰角、米哈游等游戏研发公司也完全不属于腾讯的阵营体系。

“游戏霸主”腾讯的焦虑在近两年越发明显,这也直接影响着腾讯游戏对内对外的战略。

内部,今年年初,腾讯互动娱乐事业群(IEG)针对游戏自研服务体系进行了组织架构调整,透露出了腾讯的发展方向:优化发行能力、钻研工业化能力、把控更多新品类新机会。

对外,腾讯继续加大买买买的力度,布局各个游戏赛道,将此前从未涉及到的品类统统收入麾下。从数据上看,腾讯在游戏行业共投资了43笔,相比于去年同期投资数量稳步提升,而从投资品类上看,腾讯在今年加大了对二次元、3A主机游戏、精品游戏的投入。

其中值得一提的是,去年游戏科学研发的《黑神话:悟空》上线之后引发广泛好评,被誉为“国产3A巅峰”。腾讯在今年3月份便以战略投资身份入股,加快更多3A游戏的开发进度。除此之外,腾讯天美工作室也正在筹备PC与主机端的射击类3A游戏,在3A主机上不断发力。

从投资风格上看,腾讯更倾向于小金额、广撒网,尽可能将覆盖面铺开,要和尽量多的中小游戏工作室“交个朋友”,例如2月入股的呦尔哈科技和星海互娱、3月投资的宙贯科技,都是尚处于产品研发阶段的公司。

其实早在2016年,游戏行业的投资模式就已经步入了“正规军”时代,早期投资案例少之又少,但现在腾讯的投资风格出现了明显反转。腾讯高级副总裁马晓轶在今年5月份接受媒体采访时表示:“以前是到了百分之七八十的完成度才介入,但现在如果团队足够好,零起步阶段我们也愿意投入,这意味着有很多更早期的投资发生。”

投资风格的变化,根植于行业格局松动造成了游戏“霸主”的恐慌。米哈游的异军突起说明了腾讯不可能完全掌控市场,因此腾讯只能扩大投资覆盖面,希冀于如果下一个《原神》出现,至少不要和腾讯毫无关系。

对中小游戏公司来说,能与腾讯“交朋友”当然不是件坏事儿。一位游戏业内人士告诉“资本侦探”:“除非是超休闲游戏可以优先考虑字节跳动,别的游戏公司还是倾向于拿腾讯的钱,腾讯可以不要求绑定,连产品的优先签约权都不要,腾讯都这个姿态了,你还能不给面子吗?”

去二次元化,B站游戏也要“破圈”

上个月,B站公布了一季度未经审计的财务报告,其中移动游戏营收11.707亿元,同比增长2%,占其总营收的30%,相比起刚上市时80%的游戏业务占比,如今的营收生态结构正逐渐走向多元。

二次元游戏一直是B站的王牌,但随着B站高举“破圈”大旗,其游戏战略也体现出更大众化的倾向。

今年上半年,B站共投资了9家游戏公司,超出去年全年,且单笔金额基本都在亿级别以上,投资力度更大。仔细研究B站今年投资对象及其背后所涉业务,也可以看出其缜密的心思布局。

其一,二次元所占比例降低,更偏大众属性强烈的游戏公司。去年B站投资的6家游戏公司都具备强二次元基因属性,但今年以来,B站仅投资了子皿力网络、空在社两家二次元游戏公司,反而将目光瞄向偏动作冒险、益智休闲以及VR等更受年轻用户追捧的游戏品类。这样的动作对于B站而言,一是可以拓宽游戏品类,实现新增量;二来是在破圈的过程中可以与更多年轻大众对话。

其二,大手笔投入于已有成熟商业变现能力的游戏公司。以B站上半年投资名单中的心动网络与中手游为例,二者都已建立起了成熟的商业模式。心动网络2020年财报显示,截至去年12月,旗下拥有33款网络游戏及13款付费游戏,网络游戏平均月活跃用户数为2517万,平均月付费用户为91.7万,同比增长近30%;中手游定位于“全球化IP供应商”,旗下拥有42个授权IP和68个自有IP,包括《斗罗大陆》《吞噬星空》《仙剑奇侠传》等知名IP,在卡牌、三国战棋等游戏品类上中手游已经拥有了较强的市场竞争力。

其三,赛道之内广撒网,搭建产业生态。随着游戏业务愈发稳健,B站也在自研产品矩阵上做了更为完善的布局,而入局心动网络,旗下的TapTap正可以补充游戏发行的环节。此外,B站也不断摘下“中间商”的帽子,在游戏赛道内搭建了一条涵盖游戏研发、游戏制作、游戏营销各个环节的生态产业链。

字节跳动不差钱但还缺时间

与腾讯相比,入局游戏赛道仅三年的字节跳动算是行业“新秀”,但是近几年凭借旗下平台宣发联动也逐渐在游戏领域做出了一些成果。

在超休闲游戏方面,旗下的Ohayoo稳坐国内发行的第一把交椅,依靠头条、抖音的平台配合战,打造了《消灭病毒》《我的小家》《我功夫特牛》等休闲爆款游戏。在中重度游戏方面,字节跳动入局中重度游戏有两年时间,曾先后收购上禾网络和上海墨鹍,还开启了中重度游戏自研“绿洲计划”,但就期内表现来说,仍然没有推出市场追捧的代表作,字节跳动的自研实力还需打磨。

今年以来,字节跳动进一步加码中重度游戏的布局。2月,旗下游戏官网朝夕光年正式上线,后续也推出了《热血街篮》《火力对决》《音跃球球》等多款游戏,值得关注的是,朝夕光年与中手游联合推出的《航海王热血航线》算是一匹杀入大众视野的“黑马”。据Sensor Tower数据显示,2021年5月中国App Store手游收入排行榜中,《航海王热血航线》首次跻身TOP5。

而今年字节跳动投融资的5家游戏公司,大多都属于中重度游戏研发领域或者已有成功代表作品傍身的“佼佼者”,而字节跳动在其中的作用更偏向于“独家代理”。例如悠米互娱是基于虚幻4引擎打造移动游戏,其上线的《天空之门》《救赎之地》均斩获亮眼的成绩;代码乾坤的3D物理引擎《重启世界》,是目前国内唯一拥有自研物理引擎的UGC游戏创作平台。

除了努力加码中重度游戏业务版图之外,海外市场也成了字节跳动进一步深耕布局的标的。

据相关数据显示,2021年5月中国手游发行商在全球App Store和Google Play的收入排名榜上,字节跳动排名第14名,收入是4月份的两倍。而这除了游戏《航海王热血航线》的加持外,还得益于一款海外手游《仙境传说RO:新世代的诞生》。

该款手游是盖姆艾尔团队研发,在港澳台及东南亚市场由字节跳动香港关联企业Relaternity合作代理发行,自上线之后便持续霸榜港澳台地区榜,三个半月内总流水突破一亿美元,字节跳动入局之后,也为其开拓海外市场给予了一大助力。

此外,字节跳动今年大手笔并购了沐瞳科技与有爱互娱,不过对有爱的并购并没有披露具体的金额,在已披露金额的投融资案件中,字节跳动以40亿美元并购沐瞳科技成了游戏行业内金额最高的交易案件。而起底沐瞳科技的发家史,不难看出,字节跳动在海外市场的进一步谋略。

据了解,沐瞳科技长期扎根东南亚市场,其研发的MOBA手游《无尽对决》风靡,活跃用户数超过9000万,且大多为海外用户,这对于字节跳动而言显然是一片蓝海。而沐瞳科技CEO袁菁在致全员信中也提到,他们将与字节跳动加强在游戏、电竞等领域的深度融合,共同开拓全球游戏市场。

不过,对于字节跳动而言,要想巩固自己在游戏赛道上的地位,只靠撒钱还不够,还要拥有足够的耐心,打造出年轻人追捧的精品爆款游戏,用作品实现市场占位后,再谈未来。

结语

游戏并不是两到三年内就可以“见效”的行业,需要路径、需要创意、需要时间,也需要一些运气。从另一个角度讲,游戏的成功概率非常低,在业内投资人士看来,“每年上线几千万游戏,但是真正的TOP屈指可数,但正就是屈指可数的营销规模太大,大到没有人敢放弃。”

这正是游戏的魅力,介于商品与艺术品之间,因为数据化、规则、过往经验而有了商品的属性,但是也因爆款的不确定性,而兼备了艺术性。

这样一来,“投游戏”的人更像是买彩票,这场押注不仅需要运气,还需要敏锐的洞察力与使命感。无论是VC等财务投资者,还是腾讯、字节跳动等大厂,或是米哈游等新秀,他们都在这场赌局中不断试错,失败次数不少,抵不过成功带来的收益太过诱人。

所以,没有人想放弃。毕竟游戏依旧是目前最成熟、变现效益最高、天花板最高的内容变现模式。

本文来自微信公众号:资本侦探(ID:deep_insights),作者:祖杨