出品丨虎嗅医疗组

作者丨华北佛楼蜜

编辑丨董晓常

题图丨IC photo

“它(人工关节)那时候还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。”

心脏支架还在降价95%的“寒风”中嗷嗷待哺,骨科人工关节国家集采政策紧接着将弓弦拉满。

6月21日晚,人工关节国家集中带量采购又有消息传来。《国家组织人工关节集中带量采购公告(第1号)》公布消息称,本次集中带量采购产品为初次置换人工全髋关节(以下简称髋关节)、初次置换人工全膝关节(以下简称膝关节)。

这是国家层面进行的第二次高值医用耗材集采,第一次是去年11月的心脏支架集采。要知道,因为集采政策,从今年开始,心脏支架已经从“天价”跌落神坛,售价仅百余元,如今,人工关节将和心脏支架共享“消费降级”的命运。

集采公告一出,极有可能进入集采名单的医疗器械股春立医疗暴涨36%,爱康医疗暴涨逾27%,康基医疗涨16%,威高股份涨12%。

人工关节行业的变革也开始悄悄酝酿。

等待执牛耳者出现

“集中带量采购”是医保局的大动作,以“国家”为单位进行药品的集中采购,目的是为了“以量换价”。

在带量采购的体系下,国家会针对不同的需求,向领域内的企业“下订单”,符合要求的企业,可以向国家统一“报价”,互相竞标。

权衡产品或者药品的质量和价格,国家对竞标的企业进行一次筛选,通过者即会进入“集采”名单,里面标明了产品或者药品的集采数量和价格。

例如,心脏冠脉支架正式进入集采后今年年初开始施行,一份“国家组织冠脉支架集中带量采购公司报价梳理”刷新了冠脉支架的价格新低:平均中标价700元左右。

均价从1.3万元跌到700元,首批国家集中带量采购的冠脉支架在天津开出令人震撼的“地板价”。与2019年相比,相同企业的相同产品平均降价达93%。

由此可见,集采的目的是让患者以较低的价格用上质量更高的药品。

本次公告,将这一政策移步到了人造关节上。

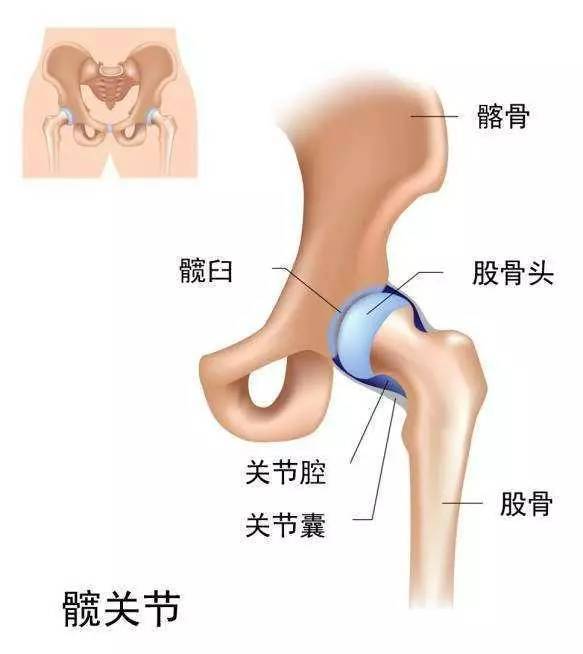

众所周知,骨科相关疾病为常见病种之一,骨科植入物是主要治疗手段。

随着时代和社会的变更,骨科伤病谱有了明显的变化:之前的骨关节结核、骨髓炎、小儿麻痹症等疾病明显减少,而交通事故引起的创伤与人口老龄化所带来的骨质疏松、骨关节炎等疾病逐渐增加。其治疗方式主要有药物、物理治疗和手术治疗。

但是,在以上三种治疗方法中,更加偏重于医疗器械为基础的手术治疗占比最大。其中就需要使用人工关节,他们被分为创伤类植入物、脊柱类植入物和关节类植入物,本次集中采购的髋关节和膝关节属于关节类植入物,是增速最高的子行业。

根据Frost&Sullivan统计, 在中国,类风湿关节炎发病率为0.3%,骨关节炎发病率为3%,最常见的手术治疗方法是膝髋关节置换,尤其是老年人65岁以上的髋关节骨折,基本上必须采取置换,因为股骨头不可再生,如果引起坏引发炎症后果更加严重。

水深鱼多,集采的子弹在这一背景下正式上膛。

行业变天?

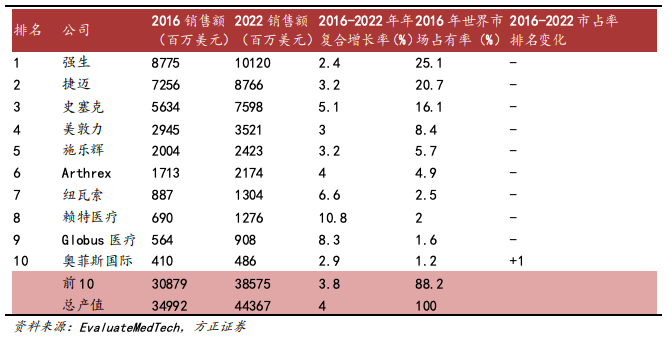

这里有一个大背景,相比于其他人工关节耗材,关节类产品市场集中度较高,进口替代率最低。

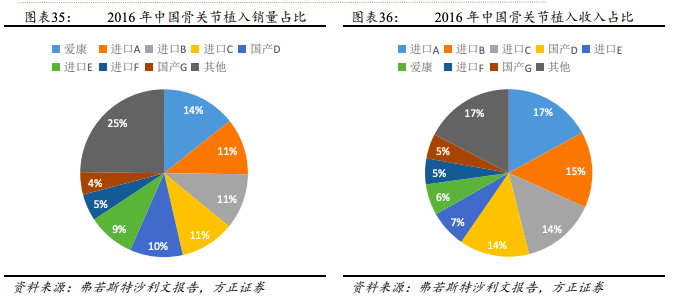

2016年中国骨关节植入物CR5(市场占有率排名前5家的公司的市场占有率之和)为 57%,市场集中度较高。从销售量的角度,国产比例为46.70%,其中髋关节和膝关节分别为 57.00%和 31.20%,是进口替代率最低的领域。

如今,我国企业除了超声聚焦等少数技术处于国际领先水平外,在高科技产品方面,总体水平与国外先进水平的差距比较大,从销售数据中不难发现,国内企业在产品线、创新能力还有较大提升空间。

集采意味去评估价格和质量之间的平衡,再加上政策的扶持,必然会给国内的企业带来更多机会。但值得注意的是,海外相关企业也有“孤注一掷”报出超低价的可能性,以量冲价,将成为未来的主旋律。

对于相关企业而言,一旦海外公司进入集中名单,也会对自身发展带来一定的冲击。

根据新华网消息,有业内人士分析,骨科植入性耗材降价空间同样巨大,从出厂价到终端价格,有的骨科类植入性耗材涨幅高达500倍。且由于部分品种门槛较低,企业鱼龙混杂,价格问题更是突出。

冠脉支架的价格降幅可能会给我们带来一些参考。2020年11月9日,国家组织医用耗材联合采购平台发布《关于公布国家组织冠脉支架集中带量采购中选结果的通知》显示,国内产品平均降价92%,进口产品平均降价95%。

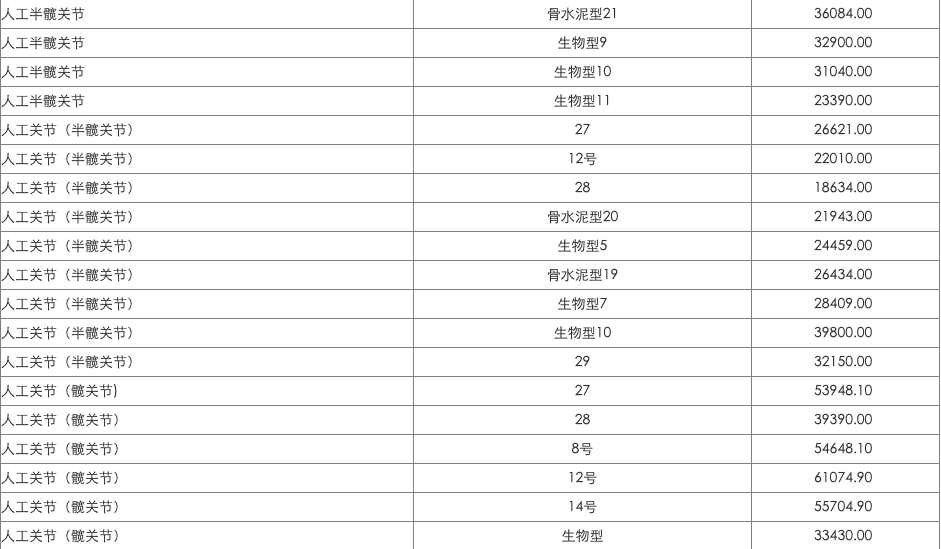

如果以这一数据作为参考,上述1-8万不等的价格,将下降到800-6400元之间。

与此同时,本次《公告》中规定:“同一产品系统类别下,根据医疗机构采购需求、企业供应能力、产品材质3个条件,形成A、B两组,各为一个竞价单元分别竞价。同时满足以下条件的申报企业进入A组,其他进入B组:以申报企业为单位,合并同一申报企业同一产品系统类别下所有不同产品系统,按医疗机构意向采购量从多到少依次排序,取累计意向采购量前85%所涵盖的申报企业。”

这将意味着A组产品将获得更多的意向采购量(85%的意向采购量)。这里将成为上文中股价大涨公司们的主战场。

另外,依据拟中选规则二,“未按拟中选规则一获得拟中选资格的申报企业,同一个产品系统类别内,若A组竞价比价价格不高于B组最高拟中选比价价格,则A组竞价比价价格不高于B组最高拟中选比价价格的相应申报企业拟中选”。

B组产品和公司可能会面临更严重的降价和竞争压力。

价格的降低无疑能让更多的消费者获益,但对于企业而言,这也是一块难啃的骨头。

以冠脉支架为例,随着集采落地,冠脉支架降价90%以上,这一红海领域未来的市场规模缩水至10亿-20亿元左右,厂家产品利润率不足10%。

这就意味着小企业的生存会更加需要思考如何糊口,大企业会更加注重创新,用新产品弥补利润的损失。实力不足且没有核心优势的小企业势必将被淘汰,而产品体系丰富、技术实力雄厚的细分领域国产龙头将在差异化竞争中胜出。长期来看,领域内只会剩下几个主要玩家,

高值耗材产品线离不开研发投入,随着利润的压缩,研发投入也可能会收到一定的影响,考验企业的长期规划和韧性。

但可以肯定的是,在这场没有硝烟的竞争之战里,患者将是最大的赢家。

我是本文作者华北佛楼蜜,人类最后的严肃都该留给生物技术。珍惜所有与你沟通的机会,微信:Pinkfloyddddd,欢迎您来。