高价下的利益链,国产奶粉找回初心了吗?作者:朱末来源:快刀财经(ID:kuaidaocaijing)平地一声惊雷起,三胎政策横空出世,引爆各路社交媒体。

高价下的利益链,国产奶粉找回初心了吗?作者:朱末来源:快刀财经(ID:kuaidaocaijing)平地一声惊雷起,三胎政策横空出世,引爆各路社交媒体。所谓生娃容易养娃难,关于养个娃要耗费多少财力的答案,中科院给出了标准,即从出生到18岁至少要花费49万元,然而这个说法并不能服众——每个月只需2000多?买奶粉都不够吧。

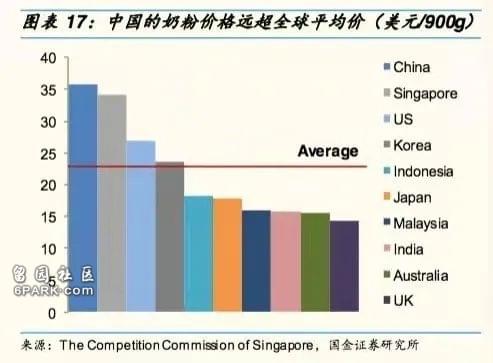

真相正是如此,出人意料的现状是,中国孩子目前喝的奶粉,折价全世界最贵。据统计数据显示,国产奶粉平均售价为250元/900g,不仅高于美国、英国、日本等发达国家,更远超世界平均水平的150元/900g。

而中国奶粉之贵,在业内并不是秘密。飞鹤董事长冷友斌在接受采访时自曝家底,坦言飞鹤奶粉要是折成公斤价,放眼全球首屈一指。

无独有偶,2020年10月的第20届孕婴童产业峰会上,君乐宝乳业集团副总裁刘森淼抖出奶粉几十块钱成本,却卖到五六百的“潜规则”。

事实上,国产奶粉曾遭遇过重大“信任危机”,近几年随着国货潮的崛起,以及疫情冲击影响,国产奶粉才得以重回C位。

一方面,由于前车之鉴,加上对于奶粉判断的非专业性,大部分家长更倾向于购买更贵的奶粉,从价格中获得安心感;另一方面,正中下怀的乳企,不惜花重金增加产品的曝光率,营造出用户理想的品牌调性,再通过高溢价获得庞大的收益率。

两相辐合之下,奶粉行业的雪球被越滚越大。但别忘了,泡沫终归是泡沫,总会被戳破。

01从崩塌到逆袭,翻身仗背后的“阳谋”

作为昔日一把好牌打烂的典型,在2008年以前,进口奶粉的市占率不到25%,对根基深厚的国产奶粉企业来说,几乎翻不起水花,直到“大头娃娃事件”曝光,二者命运才发生了反转。

以三鹿为代表的22家奶制品公司,被查出三聚氰胺严重超标,导致近30万儿童泌尿系统出现问题,社会哗然,民怨沸腾。

如同被推倒的多米诺骨牌,国产奶的风波接踵而来,不断打击着国人的信心——2010年,圣元奶粉深陷“性早熟门”;2012年,伊利紧急召回汞含量违规的婴幼儿奶粉,南山乳粉也被检测出黄曲霉素M1超标。

口碑崩塌后,消费者将目光转向了进口奶粉。国外品牌的市场占比持续多年稳定在50%以上,在一线城市,国外奶粉的市占率超过了80%。

眼看肥水流到了外人田,不甘坐以待毙的国内乳企,展开了“自救”大计,首当其冲的便是奶源问题。

彼时恰逢2013年食药监总局发布审查细则,要求生牛乳应全部来自企业自建自控的奶源基地,内外因作用下,“收购国外牧场-罐装生产-回国销售”的模式成为新风潮。

紧接着,国产奶粉也开始重视加强营养配方,DHA、ARA、胆碱与益生元等相继被添加到配方奶粉里,并有意识地砍掉低端线,逐渐向高端化转型。

尽管国产奶粉持续以行动来“洗心革面”,无奈消费者并不领情。既然此路不通,国内乳企只得另寻突破口,这里就不得不提引领国产奶粉产重新崛起的“飞鹤”。

2015年,飞鹤打出“专为中国人研制,更适合中国宝宝体质”的全新广告,走起了差异化路线。

与此同时,国内机构不断出具各类数据报告,显示中外宝宝在消化代谢、生长发育、膳食结构及母乳成分等方面有明显区别,如果选错将造成过敏、微量元素缺乏等后遗症,不可尽信国外配方。

果不其然,飞鹤的“洗脑式打法”成效显著。2014年~2019年,其营收从35.8亿元升至137.2亿元,累计增长了283%,堪称奇迹。

眼红的乳企同行群起效仿,纷纷强调自家配方更符合中国宝宝生理条件。但若要细溯,这个“体质论”根本经不起推敲。

全球国家都是参考国际食品法典的公认标准制定奶粉,不同国家间略有差异,我们也有中国国标,只要符合国标的奶粉,都适合于中国宝宝体质。

再要较真的话,中国幅员辽阔,每个地区的饮食不同,又该如何满足东西南北的宝宝需求,更多不过是利用新手父母的认知盲区。

就在国产奶粉扭转颓势之际,进口奶粉的负面争议却甚嚣尘上。据不完全统计,仅2018、2019年,海外奶粉就分别爆发了29例和23例安全事件,而相关部门抽检国内的114家企业生产的奶粉样品,共1721个批次,合格率达到了100%。

加上突如其来的新冠疫情“黑天鹅”,使得海外奶粉大降温,国产奶粉迎来了绝佳的反扑机会。

欧睿最新数据显示,2020年国产奶粉品牌的市场占有率再度实现反超,随之膨胀的还有国产奶粉的售价。

国产奶粉的价格较7年前均价涨了近26元/公斤,我国婴幼儿配方奶粉产品的整体平均零售价在2014年为183.2/公斤,到2021年1月8日,已攀升至209元/公斤,增幅惊人。

▲图/光大证券

被刻意掩盖的小部分质疑声里,后知后觉的消费者们才发现,自己快买不起国产奶粉了。

02暴利堪比茅台,营收100亿仅1%用于研发

国产奶粉销量大幅攀升的同时,吸金能力更是“强大”到让人咂舌。

高利润率在国内奶粉企业当中,已是见怪不怪的常态。2020年,飞鹤、澳优、合生元的销售毛利率分别为72.5%、49.86%、64.2%,这个数据放在任何一个行业,都难以望其项背。

如果上述还不够直观,不妨再来看作为衡量盈利能力重要指标的ROE(净资产收益率)。从2017年以来,飞鹤的ROE一路上扬,2018年更是创下历史新高,达到47.8%,堪比超级印钞机。

众所周知,贵州茅台以暴利著称。但上市至今,贵州茅台ROE最高为45%,这意味着,茅台上市后盈利能力最强的那年,比起飞鹤,还差那么点意思。

和逆天的赚钱能力形成鲜明对比的,却是低到离谱的研发费用。据财报显示,飞鹤去年的研发成本为2.65亿元,仅占其总收入的1.4%(185.92亿元),2019年只有1.2%。

另一个自相矛盾之处是,飞鹤多次公开表示自己的研发投入世界第一,研发团队80%以上拥有硕士、博士学历,但无论是其官网还是年报,均未提交科研团队人数,甚至未出现过相关代表性的科研人员。

而飞鹤的“做法”并非个例。2019年,合生元研发支出占其总收入的1.5%,澳优为2%,贝因美仅0.61%。

▲2019年国内乳企研发占比情况

可以肯定的是,对于乳品研发这种需要大量购入设备、大批引进人员、大量进行试验和采样的行业来说,国内乳企们投入的科研费用绝对量远远不够,在此条件下产出的成果,只怕差强人意。

为了让高价合理化,近年来,成分创新开始成为乳企营销的新噱头。小分子、氨基酸、A2蛋白、草饲等新鲜名词被包装上市,如果对奶粉本质没有过多了解,很多消费者都会被成分名词的“障眼法”迷惑。

立住品牌形象的另一个必要手段在于获得国际奖项。比如,飞鹤获得"蒙特奖"后,在各种宣传中直接称其为食品界的"诺贝尔奖"、"奥斯卡奖"。

但实际上,该奖项只需缴纳不到1万元就可参评,每年都有超2000个产品获得"蒙特奖",成功率足有93%,水分很大。

▲蒙特官网2019年的获奖名单皆为中国乳企,未找到一例欧美品牌

虽说新生儿父母已过渡到90后一代,他们对奶粉的认知态度看似更为开放,但在养育层面的知识却又相对“浅薄”,国内乳企正是利用中间的信息差,将心智套利进行得淋漓尽致。

高端奶粉故事的引子抛出来后,为了将定位深入人心,势必要不断加码营销,这点可以从各大乳粉企业的财报里,窥得一斑。

仅2020年上半年,飞鹤、君乐宝、合生元的营销费用均超20亿元。除了加持各路明星代言、综艺冠名,同时大力推进的还有母婴店、商超等线下渠道。

▲图/侃见财经

明星站台不过是面子工程,只有在母婴店里和消费者直接接触的导购,才是真正的主力军。因为奶粉的特殊性,决定着要通过交流、咨询和体验分享,才能最终达成购买,形成黏性。

为此,飞鹤组成了一支两万人的地推铁军,驻扎在全国超过10万个零售终端。经销商的活动每两天就有一场,且每场活动的费用要拉动10倍的销售额,不达标就要被撤换。

当然,羊毛出在羊身上,巨额营销费不但要转嫁到消费者身上,还要让其在心甘情愿买单的同时,倒帮着数钱。

03高价下的利益链,国产奶粉找回初心了吗

罗马非一日铸成,高价也非一日之功,国产奶粉再度顺利翻红,很大程度来自于对各方利润的保证。

以一罐售价300元左右的奶粉为例。从采购、加工制作、元素添加、宣传、物流等环节进行核算,一罐奶粉的成本价一般在60元左右,若受原材料影响,加价基本在10元之内浮动。

“60元已包含所有生产费用,高中低端的产品都是一个流水线下来的,差别不过几块钱。”一位奶粉公司内部的匿名人士透露,“规模效应还会带来成本降低,比如奶粉桶,采购10万个是0.5元/个,但是100万个桶,只需0.35元/个。”

也就是说,一罐售价300元的奶粉成本不到3成,剩下的七成多则全部输送给了利益链。据公开资料显示,从企业到全国经销商、省代理、零售商,最终再到消费者,中间加价的比例分别为30%、10-15%、15%-20%、20%。

让人寒心的是,即便经过层层盘剥,高价和质优依然划不上等号。在黑猫投诉平台上,有几千条关于国产奶粉的投诉,包括发现异物、奶粉变质等问题,而门店和厂家的态度并不积极,不仅怠于解决问题,甚至有意采取冷处理。

▲图/黑猫投诉平台

如果这些投诉属实,那么一直标榜在“最严苛标准”下生产的国内奶粉企业,在质量安全保障方面,仍存在隐患。

或是为了巩固来之不易的地位,去年5月,伊利集团质量检测控制中心主任李翠枝在全国政协会议上提议,将婴幼儿配方奶粉从跨境电商清单中剔除,以维护公平竞争环境,掀起轩然大波。

舆论很快分为两派,一派是力挺的相关乳企们,另一派则是乳制品行业及其它相关人士。反对声认为,跨境购的发展撕破了中国虚高的奶粉价格体系,能够打破经销的固化利益格局,倒逼企业从营销转向研发,两者争执不下,但却可以看作国内奶粉行业下一步动作的信号。

树欲静而风不止。2020年7月,沽空机构Blue Orca Capital(杀人鲸资本)发布针对港股飞鹤的做空报告,质疑其高估了婴儿配方奶粉的收入,低估了数十亿美元的广告和人工费用等运营成本,财务数据好到不可置信。

但现实是,随后中国飞鹤的股价继续上涨,整体表现更为强劲。这场争议,成了未解的罗生门。

能确定的是,国内奶粉企业骄人的业绩报告背后,消费者不仅没有获得国产奶粉发展的红利,反倒源源不断贡献着全球少见的超额“智商税”。

可以预见,未来奶粉圈的内卷和收割并不会停止。而从始至终,消费者想要的都只是一罐真正用心的好奶粉,而不是好包装、好销售、好故事。

恰是这个最简单的愿望,沦为了最大的不可能。

(本文图片来自网络,部分已标明出处)