中国垄断集装箱制造,是在拥有技术能力、成本优势和庞大市场下取得的。

近两年,受疫情影响,陆运空运时常中断,国际贸易运输基本靠海运。

海运繁忙,让集装箱就成了抢手货。

世界各国疯抢集装箱,才发现,96%都是中国造的。

看似没有制造难度的集装箱,中国是如何实现垄断的?

目前,到底有多少集装箱是中国制造的呢?

根据英国咨询公司德鲁里(Drewry)的数据显示,全球超过96%的干货集装箱和100%的冷藏集装箱,都是由中国工厂生产的。

这意味着,全世界集装箱的产能几乎都在中国。

最近二十多年里,中国集装箱制造业的市场份额始终在增加,并占据主导地位。

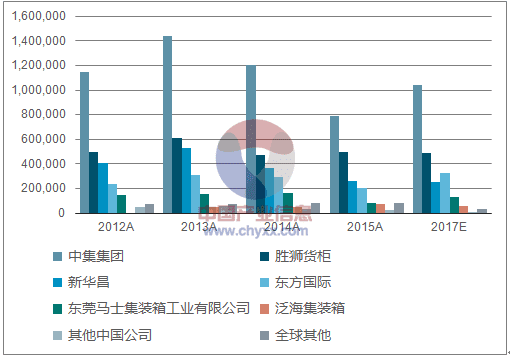

据统计,第一季度里,仅中集集团、东方国际集装箱、新华昌集团这三家中国造箱企业的产能,合计就占据了全球产能的82%。

中集集团(CIMC)生产了58万个20英尺标准箱,占42%的市场份额;东方国际集装箱公司生产了35.8万只集装箱,占26%的市场份额;新华昌集团CXICGroup生产了20万只集装箱,占14%的市场份额。

中国三大企业生产集装箱数量表

图表来源:美国托运人基于德鲁里海事研究提供的数据

算下来,三大公司一共生产了113.8万只标准集装箱。

根据德鲁里(Drewry)的数据统计,2020年全年总产量为310万个标准箱,明显今年的生产额略高一些。

其实集装箱也不是真的缺。

相关数据显示,在英国菲利克斯托港,集装箱已经从港口蔓延至周边的郊区;美国加州有1万到1.5万个集装箱被滞留;澳大利亚各港口的空集装箱数量则超过5万个;新西兰港口也堆积了6000个集装箱。

国际上重要港口空箱的堆存量,是正常水平的三倍。

新西兰港口堆积集装箱情况严重

因为集装箱分布不均,“一箱难求”的局面比比皆是。

等不来集装箱,只能抢购了。

由于没有集装箱,不少生产企业也非常焦灼。

宁波一家工艺品生产企业的库房里,堆满了来不及运走的产品;宁波另一家进出口公司,本来去年11月就要给德国客人运送11台电视机,却迟迟无法运走。

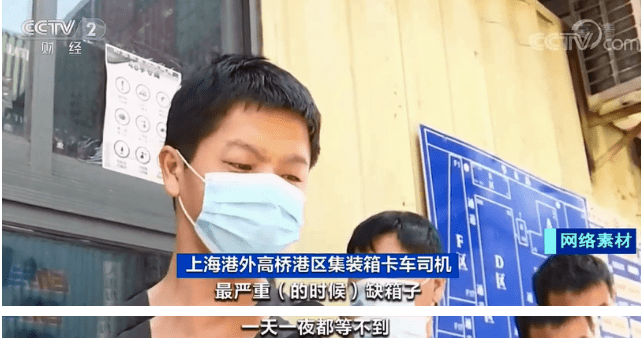

为了可以买到集装箱,很长一段时间内,国内的港口集装箱登记处都是人满为患,最紧缺的时候,可能排队一天一夜都排不到。

卡车司机经常排队一天一夜

因为紧缺,价格自然也是水涨船高。

不少采购者表示,现在集装箱的价格比之前要整整翻了一倍。

中间有不少黄牛趁机坐地起价,甚至一些航线加价到3000美元,也可能抢不到一个集装箱。

然而,虽然集装箱价格已经很高,却还是在不断上涨。

2020年上半年20英尺的小箱售价只要1600美元,现在却能卖到3600美元,足足翻了一番。

热门的40英尺箱也已经涨到5950美元,价格创造了历史新高。

这种情况下,解决的办法只有不断生产新的集装箱,以至于今年集装箱产量急剧上升,至少增长6%—8%。

福建厦门的某集装箱制造企业,每三分多钟,就可以组装下线一个集装箱,在最忙的时候,焊接工人一个月经手的40英尺集装箱,就有4000多个。

而中集集团工厂的员工则放弃了春节休假,选择加班加点生产。

许多人甚至连续超负荷工作几个月,每周工作6天,每天11小时。

不过,全球运营需要4000万多个集装箱。

相比之下,中国集装箱产量也有点跟不上了。

20世纪60年代起,全球逐步兴起集装箱运输。

随着集装箱海运需求不断增加,集装箱制造业也跟着迅速发展起来。

最早的时候,集装箱的生产地起步于美国,不过因为经济和物流因素,很快,生产中心转移到了欧洲,之后又转移到日本和韩国。

1990年代,随着中国制造业能力和出口需求不断提升,加上绝对的成本优势,集装箱制造业从韩国渐渐转移到了中国。

1991年,韩国还是全球最大的集装箱生产国,年产集装箱34.9万TEU,远远将中国抛在后面。

然而到了1993年,中国就开始后来居上,集装箱生产量不断提升,所占的市场份额从1990年的7.2%,上升到1999年的69%。

全球各企业集装箱产量(TEU) 来源:中国产业信息网

此外,改革开放后,中国外贸进出口总额也在不断提升,在外贸经济拉动下,中国集装箱化率也不断提高,从1991年30%提升到2002年的56.7%。

尤其在2018年中欧班列开行后,集装箱销量同比增长了73%,为我国集装箱行业提供了广阔的发展空间。

在此背景下,凭借低成本、距离供货地近等优势,中国集装箱制造企业开始异军突起,产量开始跃居世界第一位,此后也始终占据市场绝对主导地位。

据中国集装箱工业协会统计资料显示,截止到2021年,我国集装箱产销量已连续25年居全球首位。

其中,中国生产的标准干货集装箱占世界产量的90%以上。

目前,我国集装箱生产进入了市场调整时期,之后将迎来生产市场格局的新变化。

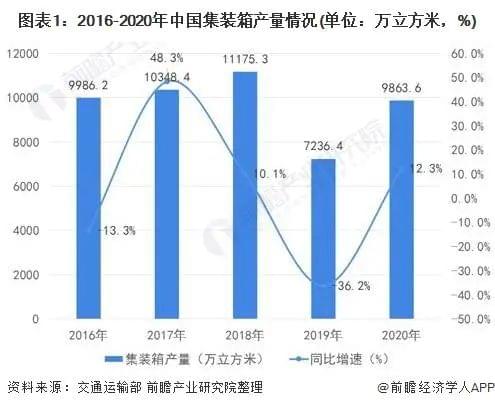

2016-2020年集装箱产销量情况 资料来源:交通运输部

整理:前瞻产业研究院

当然,中国能成为集装箱产量第一国,离不开三大发展优势。

第一,生产技术处于世界领先水平。

2017年4月,我国集装箱行业协会制定了《中国集装箱行业协会VOCs治理自律公约》。

里面提到,国内集装箱制造企业开始全面使用水性涂料,连各种有机挥发物的含量,也做出了明确的行业规定。

看似不起眼的行业转变,其实是在推进集装箱整个行业全面水性化。

涂了水性涂料的集装箱

经测算,我国集装箱行业全面水性化后,可以每年减少排放超过7万吨的VOC。

同时,凭借集装箱产业高度化和全面水性化优势,我国集装箱产品才畅销全球,占了了95%的市场。

第二,智能生产水平不断提升。

随着物联网的介入,我国集装箱不仅智能化水平提高,也加速了航运业集装箱智能生态系统的发展。

物联网技术赋予了集装箱智能化,让传统集装箱运输中彼此几乎成为“孤岛”的物与物之间,基于智能化,而产生了联系的可能。

根据国际数据公司统计,全球物联网支出比去年同比增长了8.2%,而中国与美国、西欧比肩,一起占据全球四分之三的高份额,并且还可能比其他两个区域增长更快。

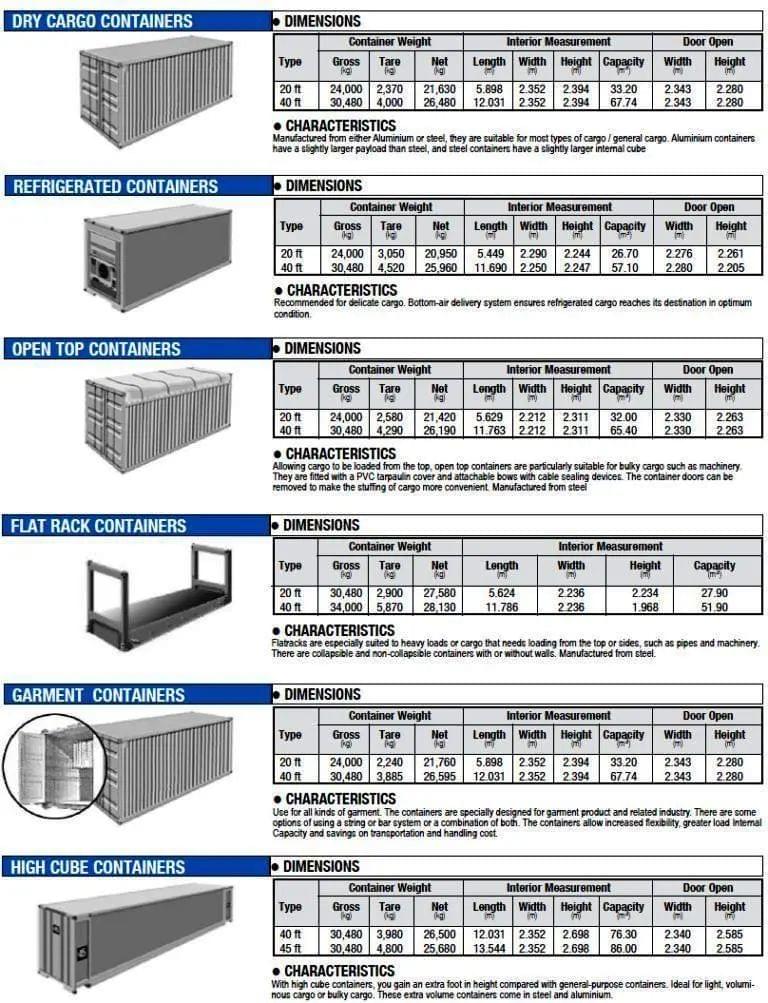

第三,集装箱箱型更加多元化。

别看集装箱生产看似没什么技术含量,其实需要的货源种类繁多,结构也要求比较丰富灵活,这样才能让装箱率提高,更好地节约成本。

我国生产的集装箱分为干货/散货集装箱、液体货集装箱、冷藏箱集装箱,以及一些特种专用集装箱。

海运集装箱类型

针对国内贸易市场,生产出适应沿海集装箱航运与内河集装箱航运的两大类集装箱,能够适应远距离、货量大的重货运输。

因为集装箱种类足够多,选择空间也极大,促使其购买率提高。

看到这里,很多人会说,集装箱是一种非常简单的设备,各国都可以制造。

只是因为太低端,美国、德国、日本才不愿意制造罢了。

集装箱制造中心从美国—欧洲,再到日本—韩国的迁移图,似乎也在印证这个观点。

事实却是,产业中心的转移,无关技术,只与成本相关。

简单地说,其他国家制造集装箱的成本太高,自然干不过中国。

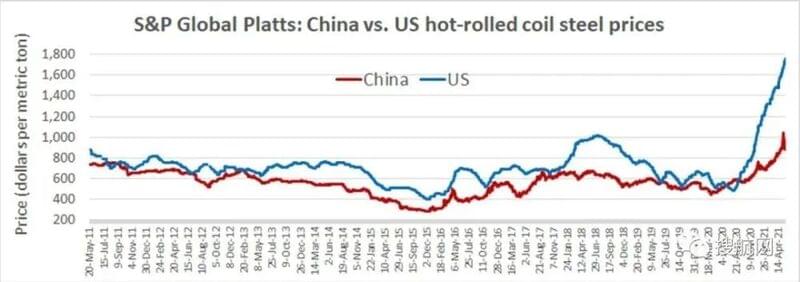

集装箱成本的最主要因素是钢材。

据专家介绍,考登钢(Corten)占建造集装箱总成本的比例高达60%。

根据标普全球普氏能源资讯(S&PGlobalPlatts)提供的数据,过去十年里,美国热轧卷钢(HRC)的价格平均比中国高28%。

现如今,美国钢铁价格更是飙升至中国热轧卷钢价格的近两倍。

中美钢铁价格对比

当然,中国的竞争优势不止于此。

有政府强有力的支持,劳动力成本也非常低廉,还有邻近生产冷藏集装箱机械的地方。

同样建设一个差不多规模大的工厂,喷漆车间和干燥设备,中国投入的技术和资金所花费的单位成本,明显更有竞争力。

综合下来,中国可以用最具有竞争力的价格,生产出优质的集装箱。

此外,另一个被忽视的因素,是市场。

中国是集装箱生产大国,亦是使用大国,后者为前者提供了有力的支撑。

根据海关总署公布数据显示,2020年,我国进出口贸易总值32.16万亿元人民币,比2019年增长1.9%。

其中,出口17.93万亿元,增长4%;进口14.23万亿元,下降0.7%;贸易顺差3.7万亿元,增加27.4%。

2020年中国外贸进出口总值

数据来源:海关总署 制表人:夏旭田

2020年全年,中国国内集装箱出港量为5035.66万TEU,逆势增长3.94%。

庞大的外贸,繁荣了海运,进而刺激了集装箱需求。

这种“近水楼台”的优势,是其他集装箱生产国不具备的。

所以说,中国垄断集装箱制造,是在拥有技术能力、成本优势和庞大市场的条件下取得的。

美日韩不是不想干,是真的干不过。