英伟达发布漂亮的一季度财报之后,盘后股价不涨反跌,回落近1%。这一幕似曾相识,上一次大超预期的四季报发布,股价同样出现下滑。英伟达产品供不应求,当下困扰英伟达的只有产能,这是令资本市场诟病的地方。但,是金子总是会发光的,对吗?比如当下的英伟达,股价逼近历史新高。本文作者:老虎证券,题图来自:视觉中国

英伟达的财报总能让投资者振奋。

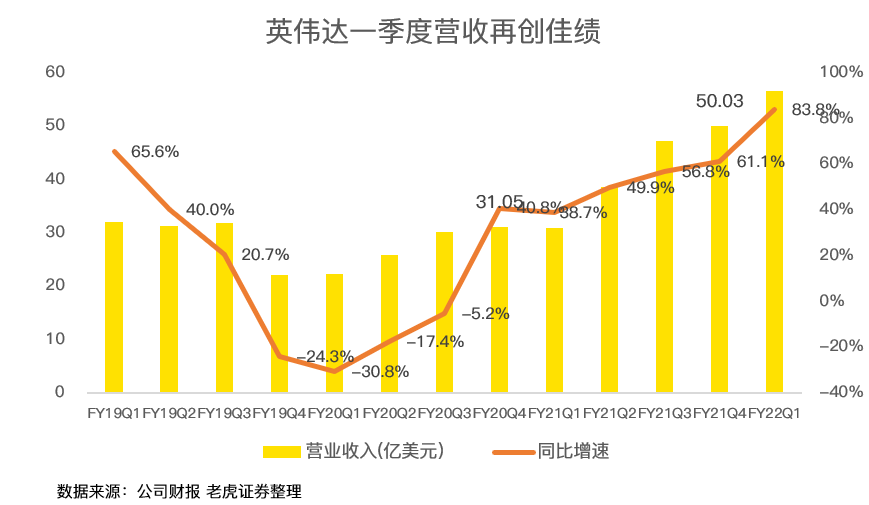

去年四季度,英伟达营收破50亿美元大关,创下历史记录。

今年一季度,英伟达勇立潮头,再创佳绩,单季营收增速达到83.8%,又一次让市场惊掉了下巴。

或许是历史成绩过于优异,屡超预期的成绩单很难调动华尔街贪婪的欲望,在大超预期的财报发布之后,英伟达盘后股价不涨反跌,小幅回落近1%。

半导体产能受限,英伟达成资本市场香饽饽

当下的英伟达不仅是资本市场的香饽饽,更是游戏玩家宠爱的对象,受疫情影响,游戏显卡的需求大爆发,叠加半导体产能受限,一卡难求已经是老生常谈。

除了显卡业务爆发,数据中心同样迎来需求洪峰。受益于线下活动减少,线上需求活跃,谷歌、亚马逊、阿里等互联网巨头重金砸向数据中心。

此种背景之下,英伟达成为最大的赢家,季度营收增速屡创新高,资本市场先是惊喜连连,而后开始对好成绩略显疲态。

在一季报发布之前,英伟达曾上调业绩预测,因此,当大超预期的财报发布之后,市场反应反而是利好出尽是利空,先跌为敬。

回到一季报财务数据上来,英伟达当季营收56.6亿美元,超出业绩指引的53亿,也超出华尔街一致预期的54.1亿,同比增速达到了83.8%。

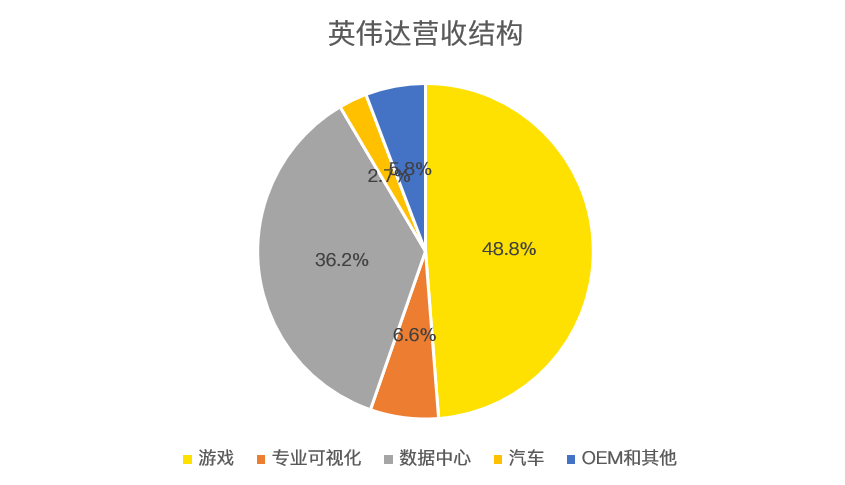

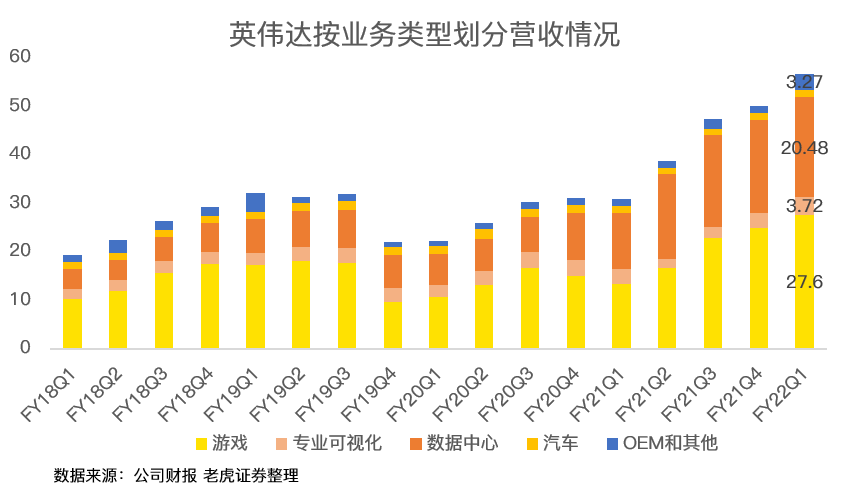

分业务来看,游戏业务是英伟达传统第一大营收来源,数据中心业务是明日之星,营收规模曾一度超越游戏业务,其他业务,如专业可视化、汽车和OEM,当下的营收总额较小,对英伟达这艘大船来说,尚无搅动方向的能力。

游戏业务得益于GeForce RTX 30系列的强劲销售和任天堂Switch一季度出货量大超预期,当季营收斩获27.6亿美元,同比增速106%,是本季度营收大超预期的主要功臣。

游戏业务的大爆发与加密货币挖矿需求也脱不开关系,将游戏显卡用于挖矿也不是新鲜事了,虽然英伟达为了照顾游戏玩家的感受,主动将部分显卡限速,但恐仍难以阻挡矿机厂。

在财报中,管理层坦言游戏业务受到了挖矿需求的拉动,但具体金额难以确定。

别再用游戏显卡挖矿了,英伟达出了专用的挖矿显卡

历史上,英伟达曾经因为比特币价格暴涨,挖矿需求大爆发,一度生产了大量的显卡,在遇到加密货币熊市时,存货一度对英伟达产生负面影响。

由于加密货币总是周期性波动,因此,市场部分投资者担忧挖矿需求贡献过多,如果后续加密货币步入熊市,英伟达的业绩或受到较大影响。

一季度,英伟达推出专门用于挖矿的显卡CMP,当季实现营收1.55亿美元,未来,英伟达计划推出新的挖矿显卡。考虑到英伟达曾深受挖矿需求波动的祸害,预计未来该项业务仍会波动,但考虑到游戏业务和数据中心业务贡献主要收入,整体风险可控。

数据中心业务同比增长近80%,收购Mellanox超预期

数据中心业务一季度斩获20.48亿美元,同比增长79.5%,收入增长主要由安培架构产品在超大规模客户中的渗透和对Mellanox的收购推动。

该项业务的前景可用英伟达创始人兼首席执行官黄仁勋的话做总结:“随着全球各行各业采用NVIDIA AI来处理计算机视觉、对话式AI、自然语言理解和推荐系统,我们的数据中心业务将继续扩展。收购Mellanox一年来超出了我们的预期,并将NVIDIA转变为数据中心规模的计算公司。”

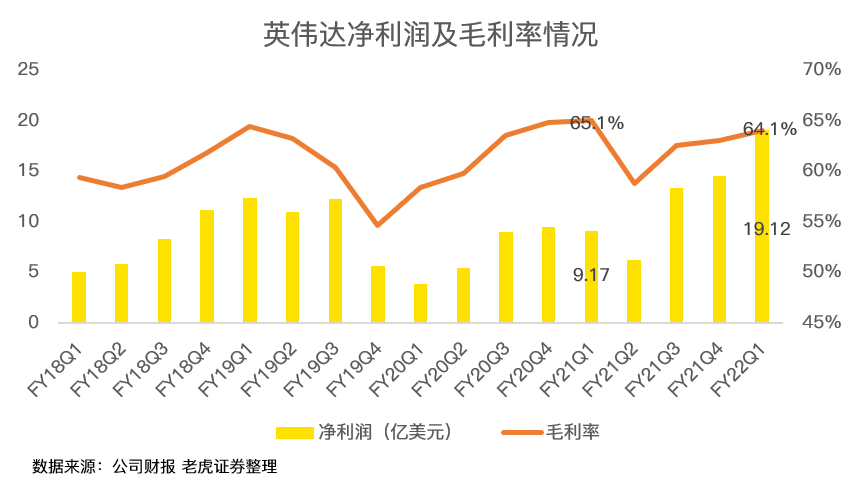

在盈利能力上,一季度英伟达的净利润为19.12亿美元,同比大增108.5%。一季度毛利率64.1%,较上年同期的65.1%略有下滑,主要是受到整合Mellanox产生了无形资产摊销。

经调整后的毛利率为66.2%,高于去年同期的65.5%。

产能是唯一困扰,英伟达二季度指引超市场预期

历史成绩总是难以让人持久兴奋,毕竟预期打的太满,相比较过往成绩,资本市场总爱留意公司对于下一个季度的指引。

对于二季度,英伟达给出的指引如下:

1. 收入预计为63亿美元,上下浮动2%。

2. GAAP和非GAAP毛利率预计分别为64.6%和66.5%,正负50个基点。

63亿美元的营收指引高于市场预测的54.9亿美元,同比增速在63%左右,低于一季报83.8%的营收增速。

产品供不应求,当下困扰英伟达的只有产能,这也是资本市场诟病的地方,根据管理层的透露,下半年产能依然紧张。

总结

英伟达在一季度再创辉煌,营收增速亮眼,游戏业务和数据中心齐头并进,前景一片大好。

但由于在财报公布之前,管理层上调了一季度业绩预测,因此,资本市场对这份超预期的财报不再感到惊喜,反而有一种利好出尽是利空的感觉。

从长远来看,下游需求火爆,制约英伟达表现的只有产能,由于半导体扩产需要时间,产能问题或将持续到2022年上半年。

本文发布于老虎证券社区