当前中国内需仍然明显偏弱,国际大宗商品价格的上涨也具有暂时性,考虑到猪肉价格正在显著走弱的结构性因素,通胀并不是中国经济政策面临的主要矛盾。本文来自微信公众号:财经杂志(ID:i-caijing),作者:徐奇渊(作者为中国社会科学院世界经济与政治研究所研究员、中国金融四十人论坛研究部主任),编辑:王延春,头图来自:视觉中国

2021年初以来中国经济持续修复,一季度GDP增速达到18.3%。特别是供给端的工业增加值,一季度不变价同比增速升至24.4%,需求端人民币计值的出口名义同比增速为38.7%。刚刚发布的4月宏观数据显示,中国经济延续了这种强劲恢复态势。其中规上工业增加值同比增长9.8%。

考虑到去年同期复工复产加快、基数抬高影响,当前同比增速虽然有所回落,但仍然是一个较高增速水平。同时,4月人民币计值的出口同比增速达到22.2%,甚至比3月的20.7%更高。

从当前的内外环境来看,工业生产和出口增长势头较强,同时全球流动性宽松、大宗商品价格上涨带来了一定通胀压力。政策讨论当中,对于是否“转弯”出现了一些不同的观点。

在此背景下,我们应当如何理解当前的经济形势?中国的宏观调控政策是否需要“转弯”?观察当前增长形势,必须要考虑疫情冲击、中美关系这些背景。同时,对于中近期的宏观调控框架进行讨论,也需要从中长期新发展格局的视角进行思考。

一、下半年出口增速将出现回落

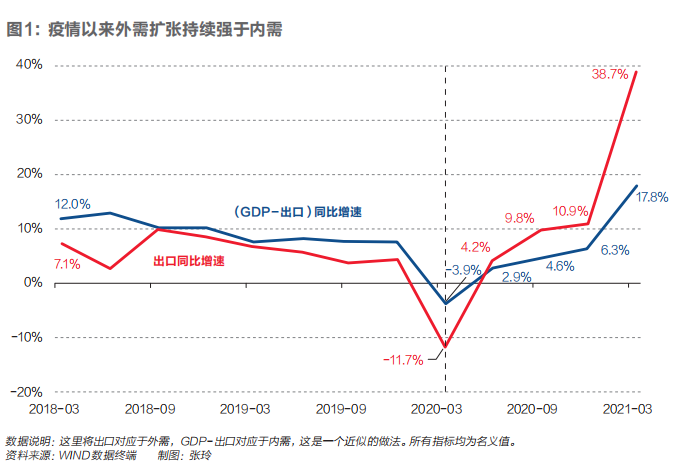

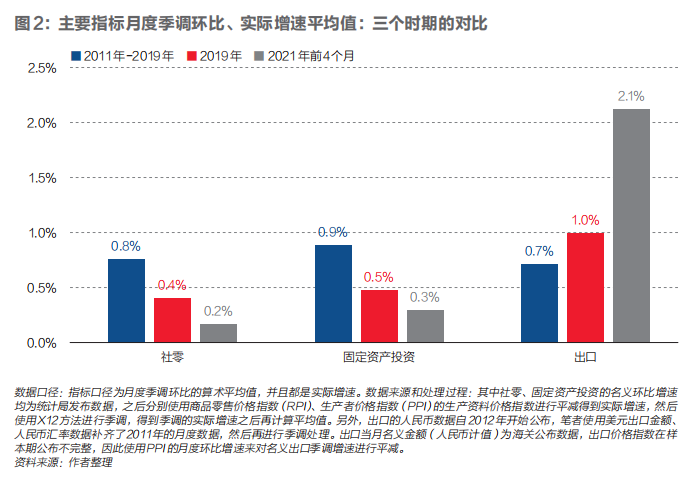

从同比来看,内需增速似乎已经走出了疫情冲击的阴影。2020年二季度中国内需名义值同比增长1.6%,实现了正增长,之后逐步回升,到2021年一季度中国内需名义同比增速为18%。但是疫情冲击带来了较强干扰,使得同比增速受到基期效应的较大影响,因此我们使用月度季调环比增速(实际值口径)来观察2021年前四个月的主要经济指标,并将其与疫情之前的增速情况进行对比。

首先是社会消费品零售总额。该指标在2021年1月至4月的季调环比、实际增速平均值为0.2%,低于疫情之前的2019年平均值(0.4%),更低于有数据以来2011年至2019年的月度均值(0.8%)。其次是固定资产投资,其在三个时期的表现与前者完全一致。而出口增速则与前两者的表现形成了鲜明对比:2021年1月至4月的季调环比实际增速平均值为2.1%,大幅高于2019年的平均值(1.0%),更是高于2011年至2019年平均增速(0.7%)。

因此,从季调环比增速的平均值角度来看,2021年前四个月的内需表现明显弱于疫情之前的常态,而出口部门的表现则相反。可见,尽管当前的社零、固定资产投资同比增速尚维持在较高水平,但是季调环比增速以及考虑了物价因素的实际口径显示,内需不但显著弱于外需表现,而且也弱于疫情之前的常态表现。在此背景下,中国宏观调控政策有必要加力而不是过快地“转弯”。

四、2021年中国经济政策面临的主要矛盾不是通胀

从市场预期来看,2021年物价上涨压力主要体现在生产端,而在消费端的物价涨幅压力较小。WIND综合预测显示,市场预期认为PPI全年涨幅在4%~5%之间,而CPI通胀率全年涨幅将明显低于政府工作报告中3%左右的预期目标。从趋势上来看,CPI、PPI通胀率同比涨幅都将在年中达到高点,并在下半年有不同程度的回落。

其中生产端的通胀压力和大宗商品价格上涨有关。大宗商品价格的后续走势对于判断通胀的走向比较关键。和疫情之前对比,2021年一季度的液态燃料全球消费量、生产量均显著低于2019年水平(美国能源信息署的数据)。但是2021年一季度的能源价格已经高于2019年水平。

疫情前后,液态能源的消费量下降而价格上升——这表明和疫情之前相比,当前的能源价格上涨具有一定的供给冲击属性(例如OPEC限产政策)。这和需求冲击主导的性质有所不同,宏观调控政策对这种性质的物价上涨需要具有一定的容忍度。

如果观察疫情之后的形势则可以看到:2020年中期至2021年一季度,液态燃料(包括石油在内)的全球消费量持续大于全球生产量。这一需求缺口导致能源价格总体维持上涨。而且根据预测值,需求缺口还将持续存在一段时间,直至在下半年收窄并基本消失。

在此期间,能源价格上涨还将持续一段时间,但是下半年压力将有显著缓解。其他大宗商品价格的波动在不同程度上也具有这种特点,这也意味着本轮生产成本上升具有暂时性特征。

当然,大宗商品价格的影响因素很多,除了供求关系之外,全球货币政策宽松带来了金融市场的扰动。但是美联储去年推出极度宽松的货币政策到现在经历了一年左右的滞后期,而且宽松政策的预期在边际上也出现了一些纠结的变化。总体而言,全球流动性宽松的力度已经见顶。进入下半年之后,支撑大宗商品价格上涨的动能将会受到显著削弱。

还有一个需要直面的问题是,4月美国CPI同比涨幅超出市场预期,达到4.2%,而中国CPI通胀率仅为0.9%,但是中国CPI通胀率会不会向美国看齐?支持我们做出否定回答的至少有两个原因。

第一,与中国相比,美国的交通项目涨幅更高、占比更大。在疫情冲击下,中、美的CPI上涨结构的共同点是,交通项目均为大类中涨幅第一的分项。其中,4月美国的交通项价格涨幅为14.9%,以占到美国人口92%的城市CPI(CPI-U)作为总体CPI的近似,则美国的交通项目占比为15.2%(美国劳工统计局数据)。因此,4月美国CPI涨幅的4.2个百分点当中,交通一项就贡献了2.26个百分点。

而中国的同口径交通项(剔除通信)占比约为7%左右,价格涨幅大约为5.8%,因此这一项仅贡献了中国CPI涨幅中的0.4个百分点。所以,仅交通项目一类就解释了中美之间通胀率分化的1.86个百分点。而且,美国的交通项目涨幅也可能具有一定的暂时性。

第二,与中国相比,美国服务类价格对CPI通胀率贡献较大,这可能与美国劳动力就业意愿下降有关,中国在这方面的压力较美国更小。4月美国CPI当中的服务(不含住房租金)类价格同比增速3.2%,涨幅位列所有分项第二位。结合估算的权重进行计算,该项贡献了4月美国CPI涨幅中的0.8个百分点。

相较而言,中国的CPI服务项4月涨幅仅为0.7%,虽然与美国不含住房租金的口径不完全匹配,但也可以看到中美服务类价格涨幅存在显著差异。这项大约解释了中美之间通胀率0.5个百分点的差异。

而且,随着前文提到美国救助个人的政策在9月到期后大概率将停止。因此这方面的因素也将使得美国的劳动参与率有所上升,并起到压低服务类价格涨幅的作用。因为对个人救助的方式存在差异,因此中国在这方面的物价压力较美国更小。

当前,中国内需仍然明显偏弱,国际大宗商品价格的上涨也具有暂时性,以及考虑到猪肉价格正在显著走弱的结构性因素,所以通胀并不是中国经济政策面临的主要矛盾。

另一方面,外需在将来可能出现的调整和回落,以及过度依赖外部需求本身可能带来的问题,需要我们更多转向关注内需的修复进程。当前我们思考宏观经济政策框架,需要与长期的新发展格局相结合,坚持扩大内需战略,使得经济恢复的底盘更加稳固。

本文来自微信公众号:财经杂志(ID:i-caijing),作者:徐奇渊,编辑:王延春