中小市值上市公司占比增多,资金不断向大市值公司聚集。成交额下降、活跃度降低,市场对中小市值公司的投资价值正在发生分歧。本文来自微信公众号:财经杂志(ID:i-caijing),作者:张欣培、 冯奕莹(《财经》记者 ),赵莎莎(《财经》研究员),编辑:陆玲,题图来自:视觉中国

最近,私募大V叶飞爆料部分上市公司可能存在的市值管理内幕,揭露了行业里的某些潜规则。

值得注意的是,在叶飞举报的这些企业中,中小市值上市公司(100亿市值以下)占了绝大部分。业内人士指出,因成交不活跃、股价长期低迷、市值规模不大,中小市值企业进行所谓的“市值管理”动机更强烈,也更易操作。

于是,这场风波开始向中小市值企业蔓延。

5月16日晚间,有消息称,有券商收到监管部门规定并下发通知称:“从2021年5月17日起,股票研究开仓对象除了200亿以上的市值要求外,另外要求必须复合20日平均日成交额5亿以上。如若发现接盘垃圾股事件,公司必定将相关责任人移送司法机关。”

不过,多家券商向《财经》记者表示,暂未收到相关要求。但这一传闻,再次将中小市值公司推到了风口浪尖。

此前,因市值低于30亿,一家上市公司的路演要求被机构拒绝。理由是“30亿市值没有成交量,未来是否卖出存疑。而且除了大宗交易,二级市场上根本买不到量,交易量低的时候,一天可能只有不到千万元的交易量。”

这是一个让中小市值企业十分尴尬却又不得不面对的残酷现实。鹭燕医药董秘叶泉青也向《财经》记者坦言,很多机构对小估值公司的路演确实不感兴趣,机构参与度很低。

曾备受追捧的中小市值公司正在遭到机构的“嫌弃”,而注册制的实施加剧了这一趋势。

根据《财经》记者统计,实施注册制以来,小市值企业占比明显增加。今年以来,30亿以下市值上市公司数量占比是24.7%,较2018年同期增长了8.96%。占比近一半的中小市值上市公司成交额却仅为总成交额的13%,尾部公司成交额占比明显下降。

如是金融研究院院长管清友认为,长期来看,受到宏观经济发展、资本市场改革和行业发展格局等因素影响,龙头大盘股的确定性溢价不断提升,强者恒强的马太效应逐步强化,中小市值股票僵尸化已是无法扭转的趋势。

不过,也有投资人表示并不悲观。“我并不认为存在中小市值公司被抛弃的说法,这也只是市场长期动态平衡状态下的短期市场选择和表现。”奔牛投资创始人尹鑫鑫表示。

实际上,大多数机构并未单纯地因市值规模大小将上市公司排除在标的池外。中小市值上市公司中依然存在一定的投资价值。

一、市值与交易量的两极分化

数据显示,中小市值上市公司数量正在增多。

根据Wind数据统计,截至5月14日,在中小市值公司方面,50亿到100亿的上市公司占比21.7%;50亿以下的上市公司占比47.1%。其中,30亿-50亿元的上市公司有1002家,占比24.02%。而30亿市值以下的上市公司有1025家,占比达到了23.28%。

这一数据与三年前相比有了大幅增加。就30亿以下的中小市值上市公司来看,其占比相较2018年同年的15.74%提高了7.54%。

表一:中小市值上市公司市值占比。数据来源:根据Wind资讯统计

表一:中小市值上市公司市值占比。数据来源:根据Wind资讯统计

尽管中小市值公司的占比大幅提高,但是成交额却并不乐观,机构更倾向扎堆大市值大蓝筹公司。著名私募投资人、东方港湾董事长但斌5月17日公开表示,东方港湾只投资大市值的蓝筹企业。

根据《财经》记者统计,今年以来,日均成交额超过10亿的有152家上市公司。但其中150家上市公司的市值规模均超过百亿。市值在1000亿元以上的公司有137家,占A股上市公司总数的3.18%,但日均成交额却达到2671.5亿元,占比达29.06%。

若将统计范围调整至500亿以上的上市公司,数量是280家,占比为6.5%。但是日均成交金额是3745.16亿元,日均成交额占比达到了40.74%。这意味着占比不到一成的上市公司,成交额占比却超过了四成。而50亿以下市值的上市公司数量有2027家,占比接近一半,但是成交额占比仅有12.82%。

A股市场正呈现出明显的两极分化。虽然中小市值的上市公司占比在增加,但是大市值的企业更容易受到资金的青睐,交易也更为活跃。

数据显示,今年绝大部分公募基金的资金,都流入了占A股不到10%的大市值公司。根据公募基金2020年年报,其投资最集中的331家公司,占据了公募基金投向的80%,它们的平均市值为1352亿元,剩余3800多家公司则只占据了公募基金资金投向的20%,平均市值约为125亿。

Wind数据显示,在公募基金持股较多的前331家公司中,只有8家公司总市值低于100亿,并且市值均高于50亿。这8家公司主要集中在医疗保健和信息技术,其中市值最小的为安克创新(300866.SZ),市值58亿,公募基金持股占流通市值的54.39%。

开源证券孙金钜向《财经》记者表示,从卖方分析师的视角,中小市值上市公司不是被抛弃而是在回归中小盘研究的常态。从买方资金的角度,随着大量中小市值公司上市,优质公司的比例在不断下降。

二、谁造成了这种尴尬?

从受追捧到被冷落,中小市值上市公司正面临十分尴尬的境地。

有业内人士认为,中小市值上市公司股票缺少关注,一方面与国内资本市场推出注册制与退市制度有关;另一方面与经济周期、投资者偏好和市场风格相关。

孙金钜告诉《财经》记者,核准制下“壳资源”稀缺,“保壳”动机使退市过程反复,导致市场出清效率低下,并助长市场投机风气。

2018年开启的注册制改革,以及2020年底推出的退市新规,两者有望形成正反馈。

“预计注册制的推进将继续加速尾部公司边缘化的趋势,从而减小退市新规运作的阻力。而退市制度的高效运作,将强化市场的优胜劣汰,反过来为注册制深化改革提供保障,最终形成资本市场的正反馈,至此中小市值公司会被市场逐步抛弃。”

管清友同样认为,随着注册制的深化,A股市场未来会越来越分化。他指出市场分化是成熟市场的一种特点,比如美国股票市场市值大于50亿美元的公司只占约22%,市值却占到93%,近一年的成交额占到89%。港股相对大陆A股市场更成熟一些,港股市值大于100亿港元的企业,数量占19%,但市值要占到96%,近一年的成交额占到96%。

太平洋证券投资经理郑及游则认为2016年以来中小市值公司受冷的原因在于流动性和基本面两方面。从流动性角度看,中国近年一直在加大引入外资,海外投资者没有精力研究众多的中小盘股,因此以配置指数为主要投资策略,而指数的成分股构成多是大市值类的。

国内机构投资者,尤其如公募类机构,以跑赢指数为目标,所以会跟随外资风格,必然配置大市值类股票。从基本面角度看,这几年的供给侧结构性改革、中美贸易冲突、新冠疫情全球蔓延,不确定性因素的确在增加,中小市值公司的生存环境明显不如大市值公司。在盈利能力方面,中小市值企业的盈利能力明显弱于大市值企业。

以2020年年报和2021年一季报的数据为例,疫情影响之下,创业板大市值公司无论是应对疫情冲击或是疫情后的快速恢复均具备更强的韧性。

首先,大市值公司的盈利概率明显更高。从2020年年报来看,51家创业板300亿市值以上的公司中仅3家业绩出现了同比下滑,95%的公司保持了同比正增长,其中有14家公司的业绩同比更是超过了100%,占比27.45%,显著高于300亿以下的中小市值公司。

在2021年第一季度,这一特征更是进一步强化。创业板52家300亿市值以上的公司全部实现了同比正增长,并且有25家公司业绩同比增长超过100%,占比进一步提升至48.1%。

另外,企业的盈利金额也在向头部公司集中。2020年创业板虽然盈利公司的占比大幅由2019年的85.3%下滑至2020年的59.03%,但盈利前十大公司占盈利公司盈利总额的比例由2019年的18.77%大幅提升至2020年的26.56%,2021第一季度这一比例进一步提升至29.23%。

科创板大市值公司则尽显高增长属性。2020年300亿市值以上的公司中44.4%的公司业绩同比增长超过了100%,2021第一季度这一比例则是进一步提升至53.3%。

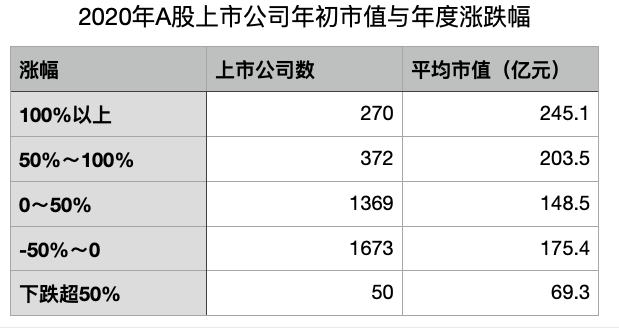

从市值增长方面看,2020年全年下跌幅超过50%的公司,年初平均市值为69.3亿元,而涨幅超过100%的270家已上市公司,平均市值高达245.1亿元,大市值的企业股价上涨优势明显。数据显示,今年以来涨幅超过100%的上市公司有323家,它们的平均市值规模是582亿元。涨幅在50%和100%之间的上市公司数量是402家,平均市值规模是349亿。下跌超过50%的85家上市公司中,平均市值仅有34亿元。

总市值计算口径:上市公司的股权公平市场价值,以2020年1月1日收盘市值为准。并且,在平均市值计算中,去除了期间内上市新股。

三、中小市值公司被抛弃?

那么,中小市值公司是否真的被机构所抛弃?根据记者采访了解,确实有机构明确剔除了小市值的企业标的。

海岛资产董事长张锐向《财经》记者表示,在选择A股标的时,会将市值作为主要的参考标准之一,可能会直接将中小市值的企业排除在外。

在张锐看来,首先中小规模市值企业抵抗行业或市场风险的能力较弱;其次,发展规模小可能意味着所处行业赛道存在问题;最后中小市值公司,市值的变动更容易受整体市场行情走势的影响,且通常波动较大。

但也有机构并不会简单剔除中小市值公司。郑及游认为,中小市值公司中也有发展潜力巨大的上市公司。

“券商自营的资产管理规模不大,所以一般不会剔除中小市值公司。”郑及游向《财经》记者表示。但是,他也强调,从流动性冲击的角度考虑,选择标的时也可能剔除掉部分不活跃的小市值公司。

实际上,大多数机构并不会把市值作为单独的考量指标。“我们对标的的选择会根据不同的市场风格做出调整,顺势而为。我们并不会拒绝将中小市值的标的纳入标的池中。”尹鑫鑫表示。

“未来市场需要边走边看,不能一概而论大市值还是小市值公司更受到市场的青睐。但是有一点可以肯定,在动态平衡的市场中,只要是自身具有成长性的行业及上市公司,无论市值大小,都将得到市场资金的认可,我们认为这才是健康且可持续的资本市场发展方向。”尹鑫鑫向《财经》记者表示。

汇丰晋信基金研究总监陆彬对待市值持中性态度。“不会对小市值公司抱有偏好或偏见。小市值公司当中也会有一些小而美的公司,对于比较好的机会我们也会关注和投资。”陆彬向《财经》记者表示。

实际上,一些机构对“中小市值被抛弃”的说法并不赞同。市值并不是考量的主要因素,最重要的是看企业是否具有投资价值,所处行业是否具有成长空间。

“私募更看重的是绝对收益,更关注公司本身是否能把市值从小做到大。相比公募机构较少跟随市场风格变化。”北京一家私募的投资经理表示。

四、挖掘小而美的公司

中小市值公司的投资机会其实一直都存在,然而是否值得挖掘,需要全方位考虑。

近十几年来,随着资本市场对外开放政策不断提速,外资持股市值比重持续攀升。2018年A股入“摩”(指A股纳入MSCI指数)带动外资加速入市。之后,国内公募等大资金纷纷追随外资的投资理念与风格:一边大盘蓝筹股受到资金火热追捧,另一边中小盘提前入冬,两极分化行情时常上演。

郑及游对《财经》记者表示:“海外机构投资者的全球股票投资策略多以配置相应国别的主要市场指数为主,这些主要市场指数的成分股构成多是大市值类的。前些年外资持续流入,国内机构投资者,尤其如追求相对收益的公募基金,不得不跟随配置大市值类股票。大市值股不断上涨,市场长期景气,公募基金也容易发行。不过,今年二月份,市场对大市值的追逐突然停止,有基金发行面临短期拐点的原因,也有估值泡沫的原因,所以又出现了春节后大市值股抱团瓦解的情况。”

图表 3:外资与公募基金流通市值占比。数据来源:Wind,《财经》杂志

图表 3:外资与公募基金流通市值占比。数据来源:Wind,《财经》杂志

《财经》记者研究发现,机构投资者事实上并不排斥具有较大业绩确定性和估值成长空间的中小市值股。他们判断是否投资的主要依据在于行业赛道、标的公司的核心竞争力与时点上的估值空间。

张锐对《财经》记者说:“对于偏好持仓周期较长的投资者来说,中小市值公司是一个发现价值股、成长股的好选项。”

张锐认为,一是其所在赛道,以及有可能拓宽的附加赛道,是否有足够的成长空间;二是企业在短期内是否具备持续和高速的业绩增长能力,这需要投资者对企业的经营和研发(投资)行为作出准确的判断;三是持续关注企业的核心竞争力是否具有可持续性,例如市场占有率、技术先进性、产品先发优势等。另外企业核心管理团队的稳定性、行业政策风向等也是需要充分考量的因素。”

郑及游从短期市场风格切换的角度告诉《财经》记者:“今年以来,上证50明显跑不赢小盘价值指数,大市值股的下跌明显是因为泡沫过大,需要挤压。市场永远既看公司自身的业务成长空间,也看当下公司的估值空间。”

陆彬表示小市值公司当中会有一些小而美的公司,不少优秀的大公司是从小市值公司成长起来的。

北京一位匿名私募投资经理对此抱有同样的观点,他进一步提到医美行业就属于小而美的类型,相关概念股今年以来受到资本市场的青睐。此外,战略新兴产业就存在许多能从小变大的投资标的,比如5G概念股。“如果未来5G商业化应用能够普及,社会生产效率明显提高,新的商业模式广泛出现,就会出现增量经济,届时相关中小企业的成长空间就能迅速打开。”该投资经理表示。

《财经》记者进一步验证发现,在新冠疫情暴发之前的三四年里,中国医美市场年复合增速高约30%。2020年全年虽然遭遇疫情影响,国内医美行业年复合增速可能下跌至15%左右[1],但是相比全球与国内其他经济领域,这一数据非常诱人。在此背景下,一家传统女装公司朗姿股份(002612.SZ)因为2016年通过对外并购开始运营医美业务,在疫情暴发后业绩不降反升,引发资本市场关注。其2020年末流通市值达64.37亿元,是2018年同期的3.62倍。

图表 4:朗姿股份(002612.SZ)市值与业绩走势。数据来源:Wind,《财经》杂志

图表 4:朗姿股份(002612.SZ)市值与业绩走势。数据来源:Wind,《财经》杂志

再以隆基股份(601012.SH)为例,它是一个典型的市值由小变大的成长股案例。公司成立于2000年,主要业务由太阳能组件、硅片及硅棒等构成。公司市值伴随业绩不断成长,目前已经成为全球最大的单晶硅生产制造商,截至发稿,其市值已逾3700亿元。

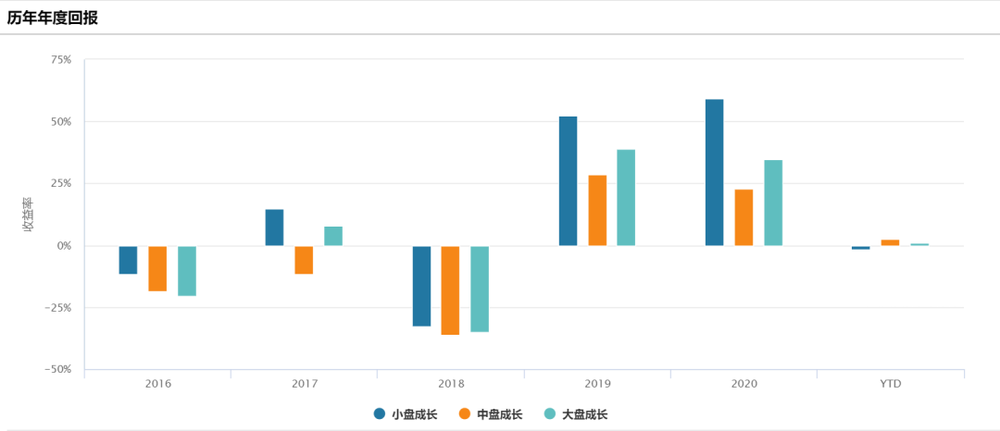

不论是成长股还是价值股,中小盘股的历年年度回报(即区间涨跌幅)并不一定弱于大盘股。例如2019年至2020年的两年间,小盘成长股的年度回报超50%,显著高于大盘股;今年以来,中盘股的表现又整体强于小盘和大盘股。

图表 5:小盘、中盘、大盘成长股年度回报。数据来源:Wind

图表 5:小盘、中盘、大盘成长股年度回报。数据来源:Wind

图表 6:小盘、中盘、大盘价值股年度回报。数据来源:Wind

图表 6:小盘、中盘、大盘价值股年度回报。数据来源:Wind

本文来自微信公众号:财经杂志(ID:i-caijing),作者:张欣培、 冯奕莹、赵莎莎