本文来自微信公众号:有饭研究(ID:YouFunLab),作者:有饭蛋包饭,题图来自:视觉中国

腾讯今年的贯口表演又结束了。

他们秀了肌肉,但没完全秀,展示了今年的羊毛,但没完全展示。

想判断局势或找财富密码的人,需要在“balabala”里琢磨点儿更细的东西。

肌肉不是产品,是风口上的资源和能力

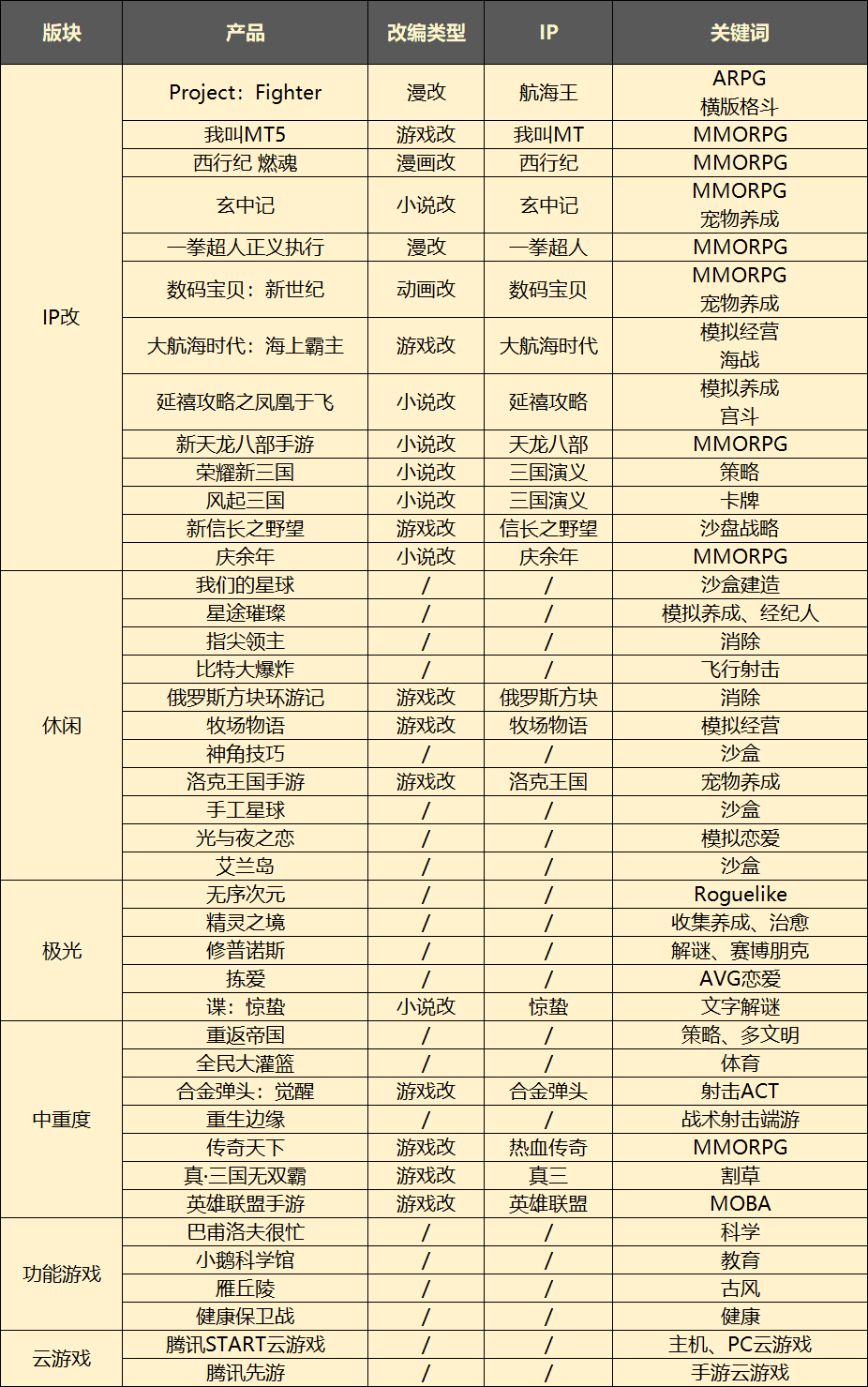

腾讯今天一共发了40款全新游戏,多吗?

当然不多。

去年他们发了38个,前阵子连完美世界都发了24个。以腾讯的研发、战线兼顾能力看,这个新品数量在各家都抢着增加新品数的2021年,简直可以说是保守派。

那这还算肌肉不?

还是得算,虽然产品不多,但其背后的资源、能力都有风口飞猪的面相。

资源,比如IP,2020年底时,我向巨人、腾讯、网易、掌趣的开发和发行员工都问过“明年会流行什么样的IP”,一圈儿下来,大概有三种观点:

1. 全平台趋势已经被确定,不同终端市场的玩家会进一步融合。主机、PC经典IP在获得新用户,获得海外“高端”CP合作机会这两方面都值得一抢。

2. 过往几年的市场告诉我们,真·成熟·能带量·适合游戏改的IP就那么些个,上一波合作到期之后,新技术条件下,必定还得抢一波。

3. 在多个市场、产品形态下取得成功的,仍在成长期的IP。这是可持续发展、有投资价值的资源,很容易加入某个生态,持续的获得用户,也会抢手。

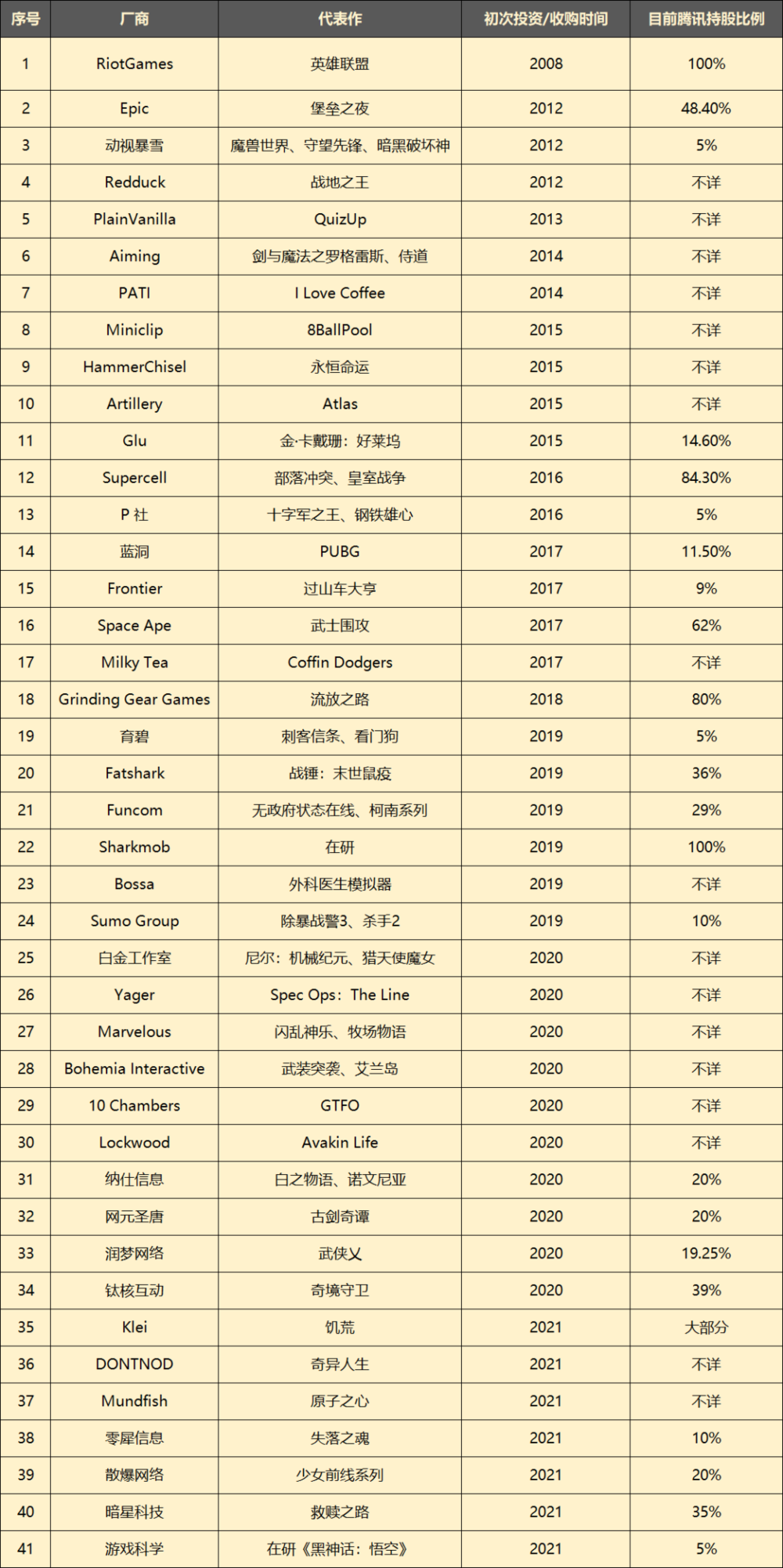

这三点里头,第一点,腾讯有了《大航海时代》《真三》《牧场物语》和《信长之野望》。

而除了在《牧场物语》背后的Marvelous占股20%,腾讯在近几年已经投了至少41家这种有底蕴、做“鄙视链”上游产品的CP。

这里头呢,动视暴雪、育碧、P社、Redduck都已经有关于“关注多平台、移动平台”的愿望。

第二点,当然是《海贼王》《数码宝贝》《天龙八部》一类,没什么好说的,不可再生的高端资源越来越是顶级大厂专属。

第三点呢?这个更有意思,它的例子可以是《庆余年》《西行纪》《英雄联盟》,现阶段,能在网文、漫画、动画几个领域全面开花的,大多是阅文+腾讯的货。

从2016年讲文、漫、影、游联动的公司就有的是,最终谁做成了?

只有腾讯勉强算是。

这也同时就是上面说的,资源之外的“风口”能力。

在众多风口IP、CP资源被拿捏住的同时,腾讯过去几年搞的“生态”开始进入反哺期了,原来那些虚头巴脑的玩意儿,已经变成了实在的,能帮游戏赚更多钱、更多人的力量。

与此同时,在《英雄联盟手游》和这次的直播发布+云游戏直接试玩之后,腾讯Start和先游俩云游戏平台会再抢到一波量。等到再把菜鸡和格来搞死,在C端云游戏市场几乎是一统江湖的势头。

如果说《第五人格》和吃鸡时代,腾讯拿来卡网易的是直播、电竞,那么接下来几年,可能就是云游戏和“IP孵化、拓展”之类的一套方法论、资源。

Spark毛

我一直肤浅地认为,看大厂年度发布,看的从来就不是产品(因为他们总会做那些玩意儿的),比产品更重要的,是行业领头人对“空间”的预判,以及这种预判带来的创业,也就是薅羊毛的机会。

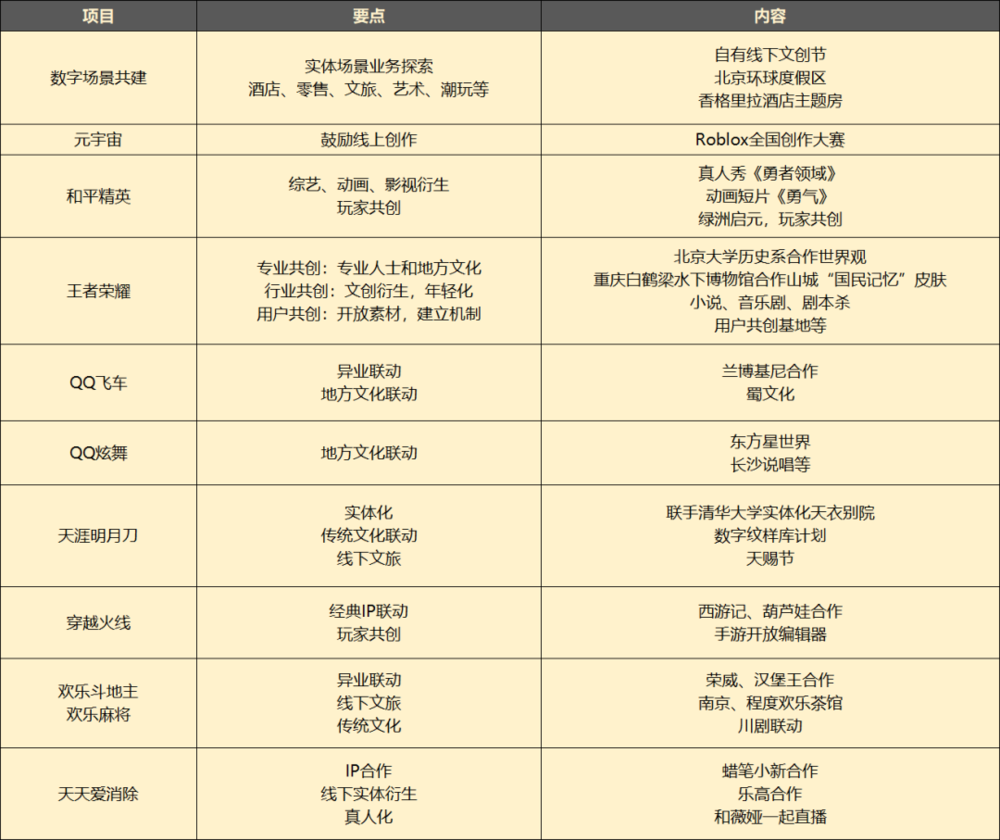

那这回做例,腾讯给的新羊毛就是:共创、线下文旅、实体衍生以及地方文化。

过去5年,文、漫、影、游那一套走得差不多之后,腾讯游戏先是在创作上分权,让玩家共创,之后是Spark到了线下。

今天的马晓轶说,游戏是要建造一个“超级数字场景”,这个场景能把虚拟和现实融为一体。

这和之前泛娱乐把各种内容形式融在一起、多平台把终端融在一起、全球化把地区市场融在一起一样。

翻译一下,就是这里的钱赚得差不多了,我们要去赚那里的钱。

在这回发布的10个关于新生态的项目里,提到“实体”相关的有8个,提到“地方文化”相关的5个,具体推进方式,分线下文旅、实体衍生品、实体线下品牌合作三种。

据在2020年和腾讯合作过线下文创节的音乐行业从业者称,尽管有经验和资本,但腾讯在线下“差得还多”,尤其是在地方市场,他们需要大量的本地品牌、文化机构、实物加工和销售渠道一类的供给。

在风口,机会就多得是。

只是需要注意,这只舍得让人薅的肥硕巨羊跑得快、学得也快,它性情多变,喜欢吃嫩草,有时候也吃活人。

本文来自微信公众号:有饭研究(ID:YouFunLab),作者:有饭蛋包饭