当时很多人称,梁孟松从台积电到三星,帮助三星迅速的追上了台积电,现在再到中芯国际,或许能给大陆打造出一个新的“台积电”出来。

但不得不说,从当前中芯国际的情况来看,虽然有梁孟松在,工艺也迅速推进到了14nm,但是还是很不理想,特别是在先进工艺这一块。

从中芯国际的几次报表就可以看出来,就算有了先进的14nm工艺,但也没什么客户,14nm贡献的营收占比非常低,这或许也是中芯国际目前的困境之一了。

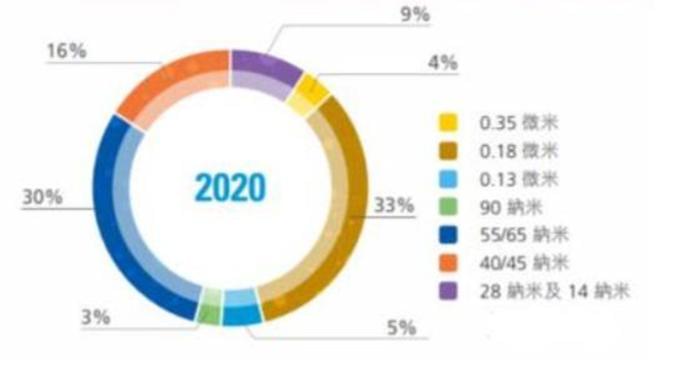

2020年的数据

2020年的数据先拿2020年的整个数据来说,中芯国际的28/14nm工艺占营收的比重仅为9%,最大营收占比工艺是180nm,达到了33%,再是55/65nm,达到了30%。

再拿2021年的数据来看,28/14nm工艺贡献营收占比为6.9%,与去年四季度的5.0%相比,略有增长,但是居然还没有达到2020年一季度的7.8%,更没有达到2020年的全年占比量9%。

而反观台积电,一直就靠着先进工艺赚钱,2021年一季度,5nm营收占比为14%,7nm占比为35%,落后工艺占比越不高。

2021年一季度的数据

对于芯片代工企业而言,工艺越先进,门槛就越高,竞争就越小,利润也就越高。而工艺越落后,竞争越大,利润空间越小,这也是大家努力研发先进工艺的原因。

为何中芯国际的先进工艺占比这么低,我认为有两个原因,一是因为制裁的原因,像华为无法找中芯代工,另外还有一些客户转单了。

另外一方面,我觉得可能还是产能、性能、性价比、良品率等等方面的综合原因,毕竟如果中芯的先进工艺确实性价比高、性能强,良品率也高,谁不愿意找中芯国际代工呢?