本文作者:老虎证券,题图来自:视觉中国

Twitter 2021财年发布首份财报即遭滑铁卢。虽然营收、EPS超出市场预期,无奈日活跃用户(mDAUs)略逊于预期,用户增长提前显露出疲态,并且未来几个季度仍将面临艰难的同期比较,财报公布之后股价盘后大跌11%。

Twitter寄希望于不断改进广告工具、提升用户参与度以缩小与Facebook、Snap等互联网同行的差距。然而,Twitter与友商之间的用户差距被越拉越大,Twitter对广告商的吸引力肉眼可见地下滑。

国际市场营收增长超本土,逐渐发力中小企业广告业务

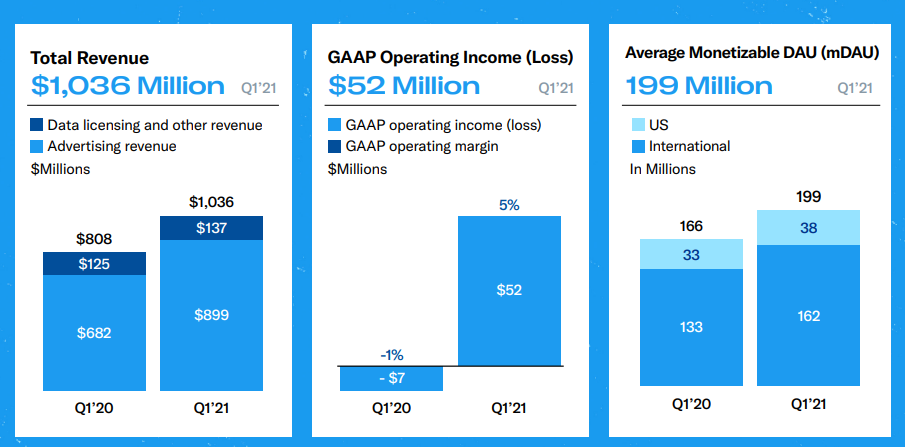

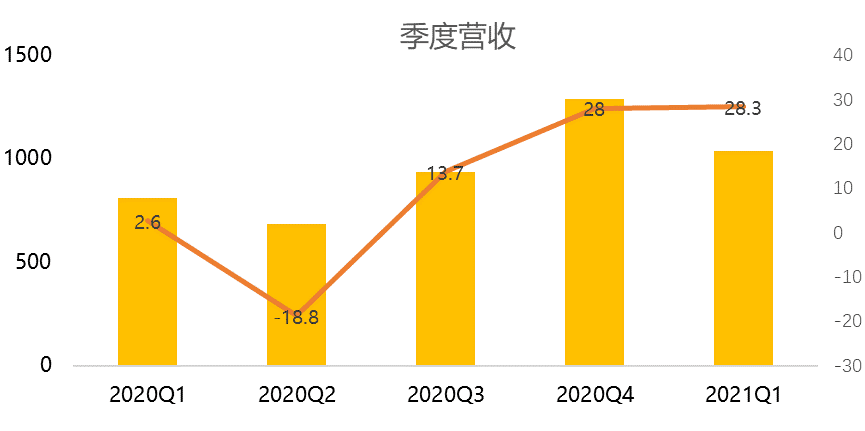

得益于3月份整个行业品牌广告收入增长的提振,今年第一季度Twitter营收为10.4亿美元,同比增长28%。

分地区看,美国地区收入为5.56亿美元,增长19%;国际市场收入为4.8亿美元,同比增长41%。日本仍是Twitter第二大市场,本季度增长30%,贡献了1.7亿美元,占第一季度总收入的16%。

本季度广告收入总计8.99亿美元,增长32%。全球主要市场广告收入都保持强劲增长势头,受益于广告商向数字广告的倾斜,以及更新的广告工具和新的品牌安全控制。

从广告主的视角来看,品牌和业绩都实现了两位数的增长,基于业绩的广告目标也在同比加速增长。在第一季度,移动应用推广(MAP)在体育博彩和加密货币在内的多个垂直领域得到了广泛采用。

从销售渠道来看,虽然Twitter 85%的收入来自大型品牌广告商,但其广告平台的改进有助于扩大其在中小企业中的广告基础,中小企业客户收入有望保持两位数增长。

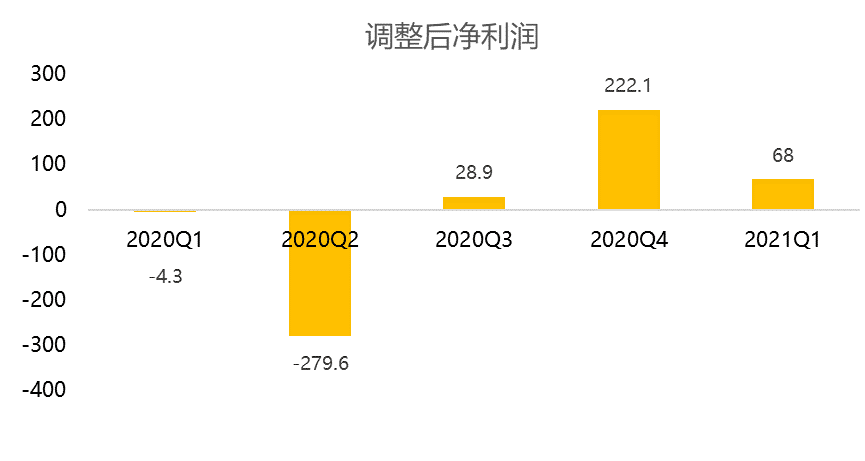

逐年改善的收入状况也带动了营业利润的增长,本季度Twitter同比实现扭亏为盈,营业利润为5200万美元,占总收入的5%,而2020年同期的营业亏损为700万美元,调整后净利润为68亿美元。

活跃用户数略逊于2亿预期,增长压力将延续至未来三个季度

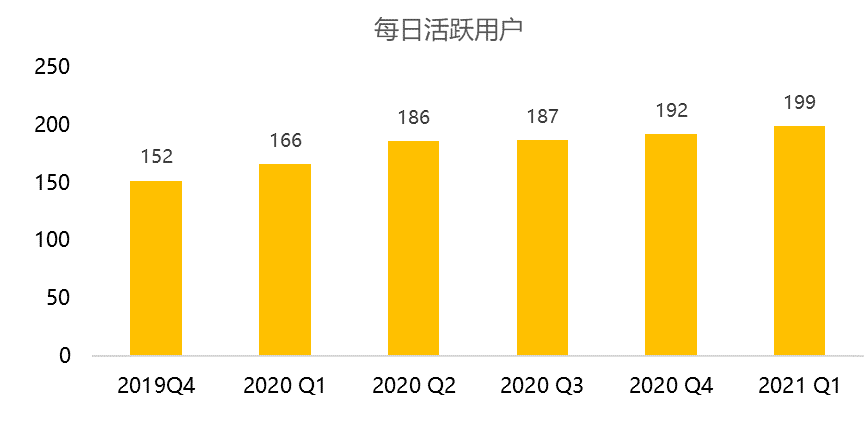

本季度,可货币化每日活跃用户(mDAU)达到1.99亿,同比增长20%,环比增长700万,主要是受产品改进和全球时事讨论的推动。

具体来看,美国地区平均mDAU为3800万,同比增长13%,全球范围内mDAU达到1.62亿,同比增长22%。

展望未来,由于去年同期疫情极大提升了用户活跃度,本年剩余时间内Twitter都将面临艰难的比较,预计第二季度、第三季度和第四季度的mDAU增速仍将呈现低两位数增长,增长低点可能出现在第二季度。

不过,随着用户基础和平台的参与度持续提升,Twitter在2020年~2023年仍然有望达成mDAU年增长18%的目标。

小结

本季度,经济逐步恢复带动了Twitter数字广告收入的增长,然而用户增长却提前显露出疲态,这并未在市场预期之内。

展望未来,随着体育直播活动的恢复以及向中小企业广告客户群扩张,Twitter将进一步提振下半年的收入增长,但同时用户增长方面也将时刻面临艰难的同期比较。

此外,一季度,苹果iOS平台上的广告标识符(DFA)的改变没有给该平台的广告投放带来压力,二季度影响会逐渐显现。

公司预计,2021Q2总收入在9.8亿至10.8亿美元之间,GAAP营业亏损预计在1.7亿美元至1.2亿美元之间。

本文发布于老虎证券社区