巴菲特一直称不懂科技股,选股苹果认为其本质还是消费品。那么,巴菲特持仓亚马逊,原因究竟几何?疫情之后,消费习惯带来的改变仍在影响亚马逊,而其努力打通“最后一英里”提升配送效率,也对提升利润率大有裨益。那么,亚马逊对巴菲特来说是否仍是一只消费股?作者:老虎证券,题图来自视觉中国

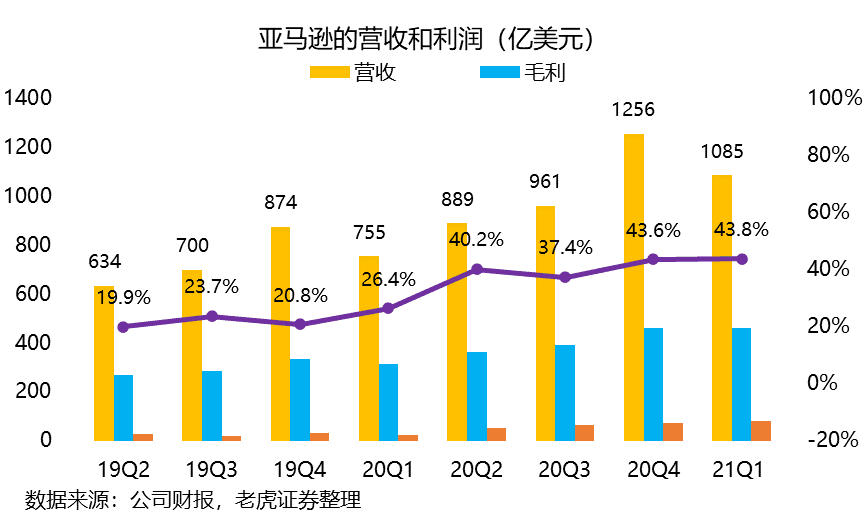

2021年4月29日盘后,亚马逊公布了2021年Q1的财报,其营收和利润都大超预期,令投资人颇为震惊。其中Q1单季收入1085.2亿美元,同比增长44%,超过了华尔街一致预期的1046.3亿美元;净利润达到了81.07亿美元,同比增长220%,也远高于华尔街一致预期73.8亿美元。

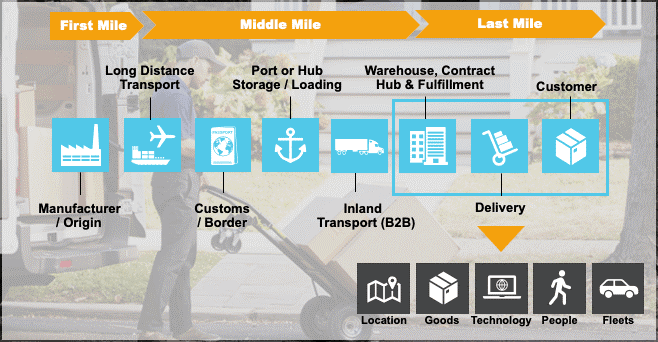

努力打通“最后一英里”

疫情催生的网购需求,使得亚马逊成为居家隔离措施的主要受益者之一。以美国疫情最严重的2020年Q2为例,亚马逊的收入同比增长40.2%,其后两个季度的增速也保持在37.4%和43.6%。令人惊讶的是,后疫情时代2021年Q1的收入更是创下了43.8%的记录。

目前,亚马逊的营收来源主要来自六大板块业务,即自营零售、三方零售、AWS云业务、流媒体订阅服务、线下实体商店以及以广告为主的其他业务。除了线下业务外,每一块业务线都获得高速增长,具体表现为:

线上自营零售业务实现529亿美元,同比增长44%,与四季度购物旺季保持一致;

三方卖家服务实现237亿美元,同比增长64%,高于预期的217亿美元;

流媒体订阅服务同比增长36%至75.8亿美元;

AWS云服务同比增长32%至135亿美元,增速又重回30%以上;

广告为主的其他业务同比增长77%至69亿美元;

线下实体店因为疫情的影响,同比下滑16%,收入39亿美元。

其中,很重要的一点就是消费者习性的变化——网购是会上瘾的,即使是在疫情之后,用户很难改变在疫情期间形成的网购习惯。

此外,美国宽松的货币和财政政策,也在不断地在消费层面为公司带来实打实的收益。可以说,只要经济环境宽松一天,亚马逊的消费型业务就蓬勃一天。

与此同时,亚马逊高管提到在物流和配置上的优化,也提高了美国本让人诟病的配售效率。从2020年开始,亚马逊就开始了“最后一英里”的物流优化项目,主要是配送站点与仓储中心之间的所有运输活动,令公司运力提升50%。随着物流需求、成本摊销和路线密度等多方面的改善,亚马逊在物流上的成本不断下降,这也解释了为何公司利润率提升显著。

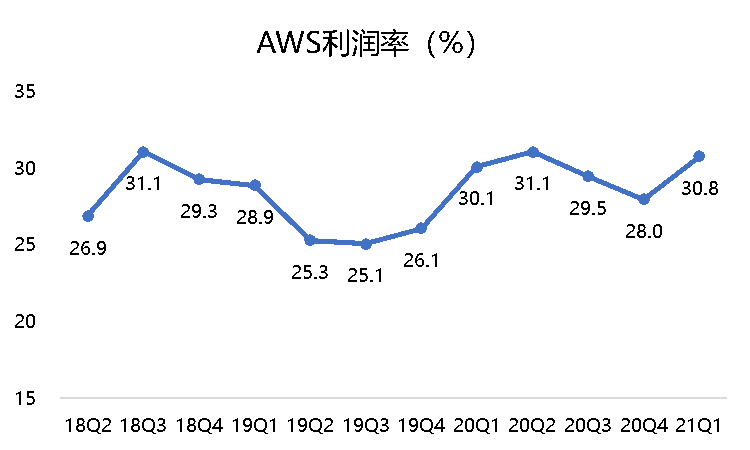

AWS利润率恐难回高位

作为全球最大的云服务提供商,AWS在政府订单上的竞争力一直受到投资者质疑。毕竟,这些2G的订单原本就有数量大、置换成本高的特点。此外,来自微软的竞争也让AWS倍感压力。

但是AWS在商业上也变得更加灵活。除了增加了如Disney+这样的大客户,其本身需求就在高速增长,全球经济从疫情中恢复也令亚马逊受益。

有些投资者认为,疫情期间因为远程工作而带来的需求将不复存在。事实上,经济从疫情中恢复之后,比例更高的大客户将重新加大对AWS云的订阅和使用。同时,由于部分行业发生了“大洗牌”,更多市场营销的需求也随之而来,反而加大了对云服务的需求。

同时,在利润率方面,本季度AWS营业利润率31%,重回了30%上方。至于是不是个拐点,还是要看未来在基础服务上的投入成本,以及市场竞争中的地位。

考虑到现在想Snowflake、UiPath这样的高速增长独角兽企业也纷纷上市,且在基础云设施上的优势不明显,亚马逊的利润率未必能回到2019年之前的高位。但是,大企业在边际效应上的优势会更明显一些。

“巴菲特选股池”已达标

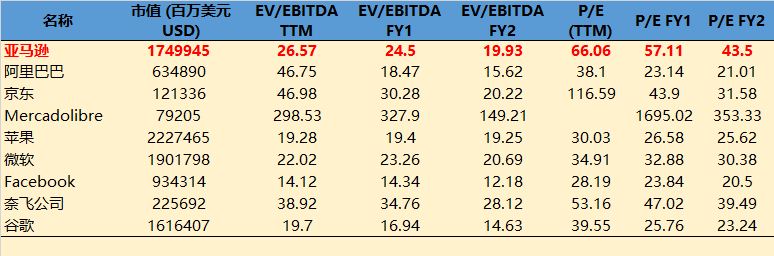

个人投资者最喜好的指标——市盈率,也是巴菲特最看重的指标,在亚马逊的身上已经发生了质变。从几年前刚刚扭亏为盈时超过1000倍的市盈率下降到2021Q1的58倍(TTM),只有短短4年时间。

根据公司的指引,以及华尔街的预期,公司在两个财年内的市盈率有望降至40倍以下。

此外,由于亚马逊有大量的折旧,其过去12个月的息税折摊前利润(EBITDA)达到了591亿元,超过净利润2倍有余。所以,如果以企业价值倍数(EV/EBITDA)来计算,亚马逊当前只有26.5倍(TTM),这一水平远低于京东、阿里巴巴等中国的电商公司,并预期在两个财年内降到20倍以内。苹果目前也有20倍的企业价值倍数,预期在两个财年内保持相同水平。

如此看来,亚马逊已经是一家凭实力入选“巴菲特投资组合”的公司了。

本文发布于老虎证券社区