最近,华大基因给自己的 2020 年交出了一份不错的答卷。

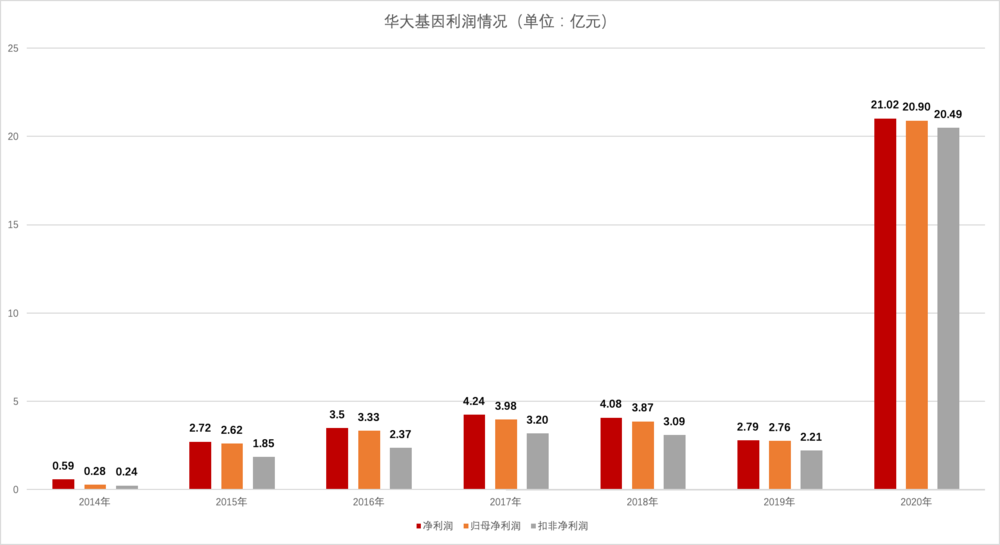

去年,华大基因全年营收 83.97 亿元,比 2019 年翻了近三番;扣非净利润 20.49 亿元,更是大涨 8 倍有余。

如此成绩却并未在资本市场激起太大的水花。财报公布的第二日,其股价涨了 1.73%,这几天却又是连着下跌,虽然跌幅不大。

而对大众而言,提起华大基因,未必有很多人知道这家公司到底做些什么;但关于它的话题,倒可能常有耳闻。

无论是最早被质疑无创产前基因检测产品无效、旗下子公司华大智造与基因检测设备商 Illumina 专利纠纷在美国败诉,还是去年底的“基因编辑了至少 58 个婴儿”被举报风波(已被华大基因实锤造谣一张嘴),抑或是如今香港新冠疫情形势依旧紧张的当下,其新冠检测产品出了不少问题,是非一直没有远离过这家公司。

一边是业绩突飞猛进,一边是风险缠身。久处风暴眼中的华大基因,面目究竟如何,难免让人疑惑。

华大基因啥都要

我们或多或少了解点基因检测,但未必清楚华大基因具体都做啥。

这并不奇怪,毕竟华大基因的业务的确十分庞杂。

单从拿证的数量来看,其已获批的产品就有 111 款,包括体外诊断试剂(如 HIV 抗原抗体诊断试剂盒)、设备(基因测序仪、生物芯片阅读仪等)、软件(如胎儿染色体非整倍体基因检测软件等)等。若再加上处于临床阶段的哪些,这个数字就更加可观。

这些产品中,设备处于基因产业的上游,其余均是中游的基因测序服务。前者记在华大基因子公司华大智造名下,后者才是其赖以发家的核心。

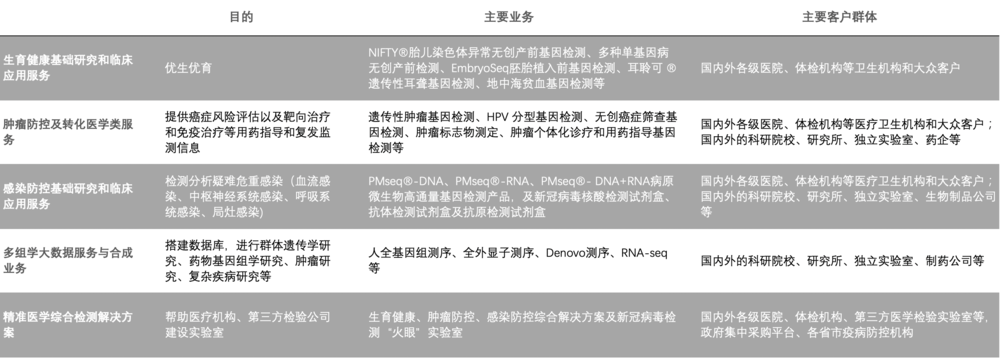

按照场景,华大基因将这些服务分为五大类:生育健康、肿瘤防控及转化医学、感染防控、多组学大数据服务与合成业务、精准医学检测综合解决方案。这些业务分别服务于医院、体检机构、科研院校、研究所、药企、第三方医学检验实验室等。

可以说,所有基因组学能应用的地方,华大基因都在做。

毕竟华大基因起家足够早,成立于1999年,靠着当时承担人类基因组中国计划积累了远超其他中游基因测序服务商的数据,这也是其将触手伸向各个领域检测的基础。

不过,比起更加垂直的竞争对手而言,华大基因似乎并没未因先发占到什么便宜。

以其 2014 年~2019 年平均营收占比超过 40% 的绝对主力业务生育健康为例,眼看着后起之秀贝康医疗(成立于 2010 年)率先拿下首张三代试管婴儿基因检测试剂盒的入场证明,华大基因仍然“在边缘游走”——业内人士对虎嗅如此形容,简直是起大早赶晚集。

此前的“无创漏检”风波,无疑也给华大基因的这项业务蒙上了一层阴影。

近日,华大基因在香港的新冠病毒检测出现约 30 例假阳性,被质疑样本交叉感染,因此被政府暂停委派其服务流动采样站。香港食物及卫生局发言人还表示,“亦不排除减少采用华大向政府提供的其他检测服务”。

虽然尚无证据表明华大基因的相关检测试剂盒有问题,但它也难以避免信任裂缝的出现。

值得一提的是,所谓的精准医学检测综合解决方案首次出现,是在华大基因2018年的财报中。简单而言,便是其将自家的仪器设备、试剂、分析软件、技术、数据库等打了个包,帮助医疗机构、第三方检验公司建设实验室,这些方案依然是围绕其核心的生育健康、肿瘤及感染服务领域。

对于已经将手伸向上游的华大基因来说,或许这项业务才是它未来的核心优势。

墙外香

虽然上文提到了华大基因存在的一些问题,但在翻看了华大基因自 2014 年起的历年财务数据后,我是真想为它的 2020 年鼓个掌。

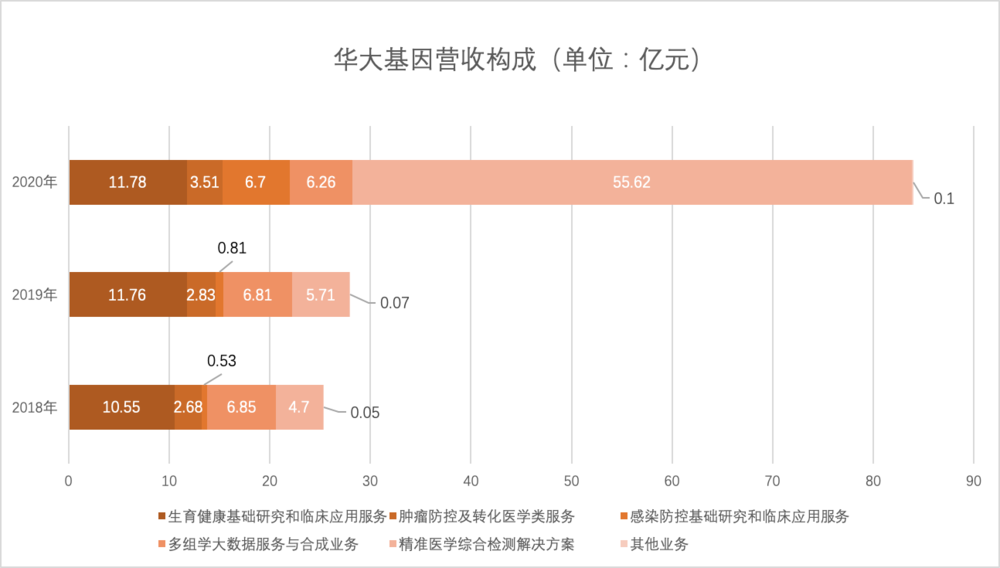

毕竟从 2016 年之后,华大基因的营收增速每年都在递减,从 30% 一路跌到 2019 年的刚过 10%。有过去几年增长疲软的衬托,2020 年其营收接近 200% 的涨幅就更显可贵。

公司的营收构成也发生了较大变化。从下图我们可以直观地看到,其 2020 年的精准医学综合检测解决方案营收较 2019 年翻了近十倍,占比也从 20.4% 直接跨到了 66.24%。

相应地,公司实物产品的销量也迎来大幅提升,仪器和试剂分别增长 568.1%、821.3%。

这样巨幅的变化从何而来?华大基因给出的解释是由于新冠疫情。

要知道,全球新冠疫情爆发后,检测产品无疑是刚需。当时陆续拿到国内 NMPA、美国FDA、欧盟 CE 应急审批的华大基因新冠病毒检测试剂盒,也就有了走进其他国家的敲门砖。

据其财报显示,公司新冠检测产品已覆盖了全球超过 180 个国家和地区。同时,其所打造的大规模核酸检测实验室“火眼”也分别在沙特阿拉伯、塞尔维亚、意大利等国家开始运营;截至去年年底,其海外的火眼实验室已经超过 80 个,覆盖全球近 30 个国家和地区。

值得一提的是,公司 2020 年的收入来源中,首次出现了大洋洲的身影。

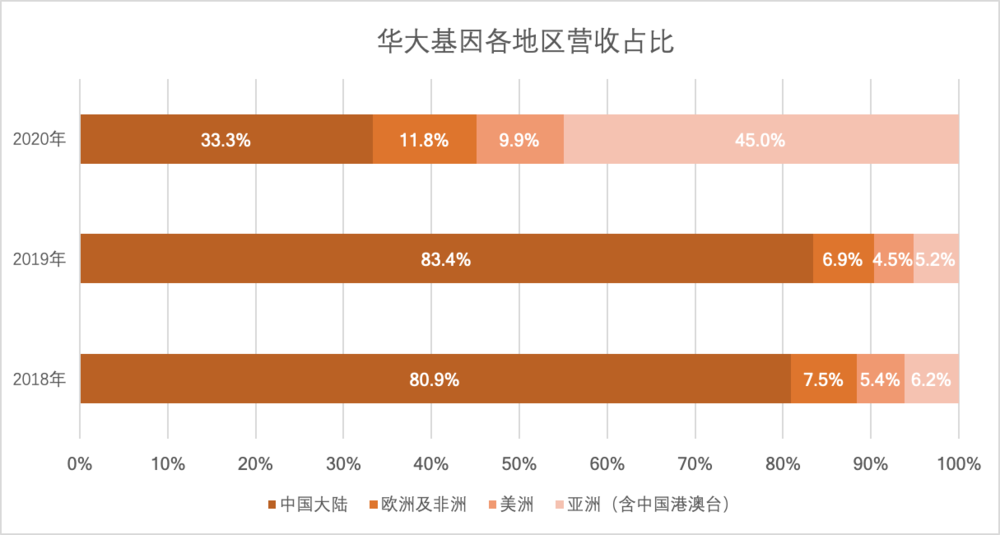

这些输出海外的检测产品和实验室,无疑给公司的营收贡献了大大的一笔。按比例来看,华大基因在港澳台及海外地区的营收提升了 50%,首次反超大陆,并实现了大幅压制。

不过反过来讲,也正是因为其之前好歹在国外多地开张,才能在这次突如其来的灾难中把握住机会。

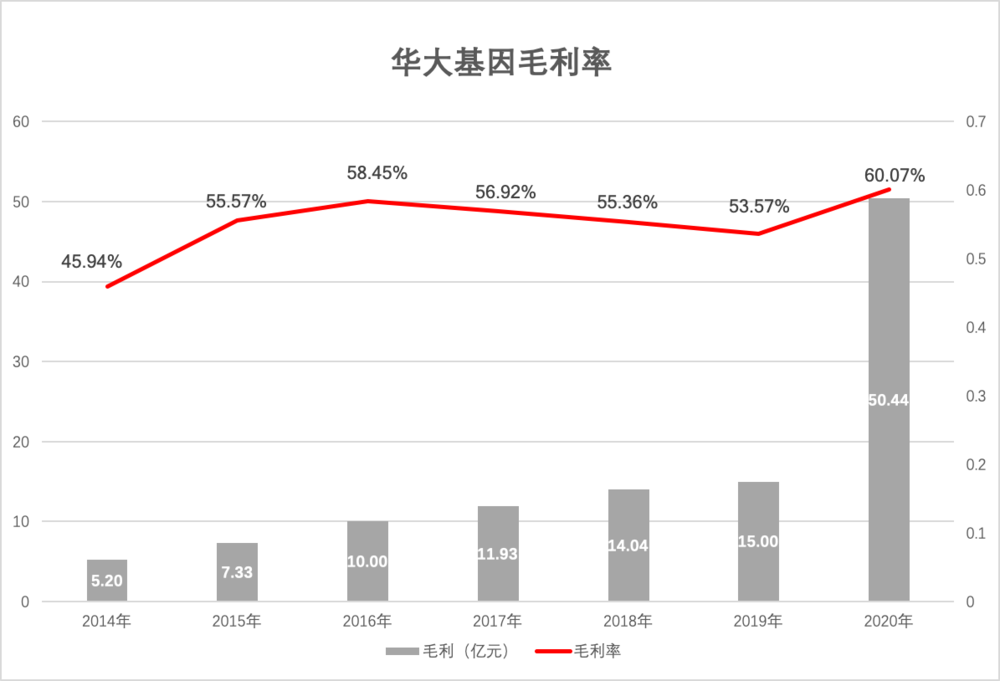

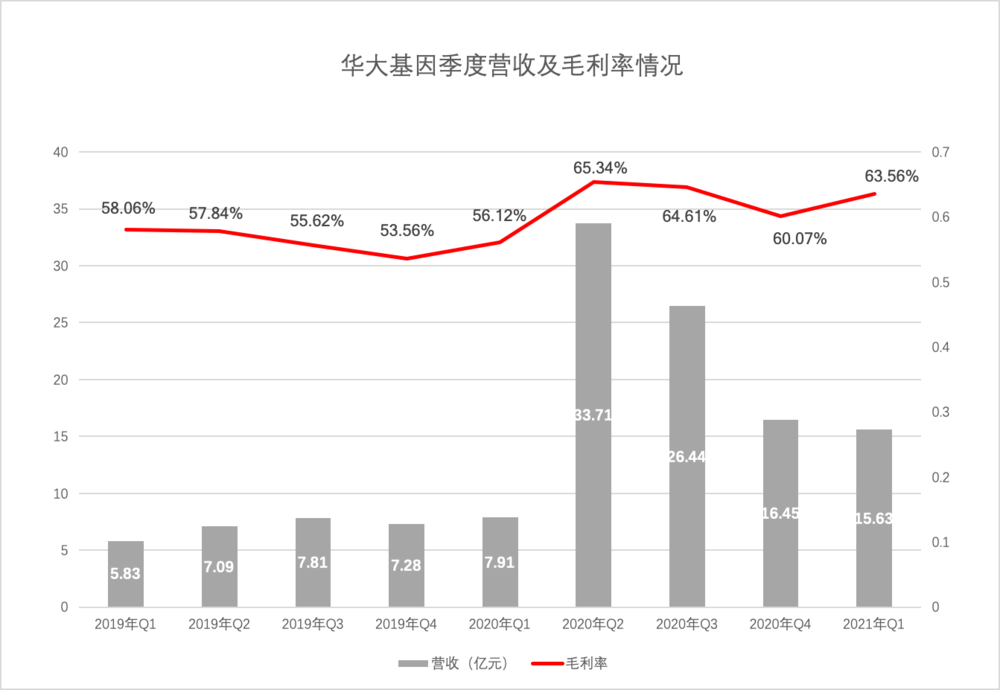

营收增长的同时,华大基因的毛利率也在 2020 年等来了一次小突破,首次突破了 60% 大关。虽然不及经常被拿来比较的基因检测第一股达安基因的 70.8%,但因为业务范畴不同、营收规模不同,这也只能作为一个参考。

此外,公司的净利润也保持了同步增长,扩张所带来的成本和费用并未构成太大影响。整体来看,公司的赚钱能力算得上相当稳健。

前路悠悠

但问题是,靠新冠疫情这样的偶然事件带来的增长,是否可以持续呢?

眼下来看,希望虽有,但没有那么乐观。

希望在于,华大基因这次趁势打开了更多市场,这或许将给公司其他的检测业务带来增长的空间。

尤其在“一带一路”国家,包括肿瘤在内的各类疾病发病率并不算低,但无论是检测还是治疗手段都相对落后,华大基因由检测业务将匹配的治疗方案带过去的可能性不小。

值得一提的是,公司 2020 年的收入来源中,首次出现了大洋洲的身影。这也是其营收的增长点之一。

不过,从今年一季度华大基因的财务数据来看,公司的营收虽较疫情前仍有大幅提升,但相比于巅峰时期已有所回落。未来更可能的情况是,随着新冠疫苗接种范围扩大,各地区疫情陆续缓解,其通过渠道拓展其它主营业务的速度并不能抵过新冠检测相关收入的收缩速度。

另一个窘迫的现实是,根据其子公司华大智造招股书披露,华大智造与 Illumina 的专利纠纷及不正当竞争相关诉讼共有 23 起,范围涉及美国、德国、比利时、法国、中国香港等 12 个国家和地区。

去年年中,华大智造在美国战场败下阵来,被美国加州北区法院下大了初步禁令:禁止华大智造在美国分销和推广基因测序平台。

虽然华大基因表示,这并不影响公司在美国以外的开展,但其在其他国家和地区的官司最终有何种遭遇,我们不得而知。要知道,单价超百万元的基因测序仪对公司营收和毛利率的贡献都不小,且一旦离开自家测序仪,华大基因的实验室方案推进和运营成本也难免大受影响。

从这个角度上来看,这些诉讼显然像一颗颗定时炸弹,仍将持续悬于华大基因的头顶。

而回归到测序服务能力本身,华大基因想完全离开风暴眼也没那么容易。毕竟,基因是人的命途和伦理所系,没有一家相关企业能逃开大众长久而敏感的凝视。

我是本文作者石三香,关于医疗的一切我都想了解,欢迎业内人士一起八卦爆料,微信:handadiya(加好友请备注姓名、公司、职位)