科创板的审核日益严苛,已经成为不争的事实。据甲子光年统计,截至 3 月 22 日,今年平均每 2.67 天就有一家公司主动或被迫停下 IPO 的脚步,IPO 撤回事件较去年 12 月前密集许多。

大势如此,晶云药物的上市进程日前遭“暂缓审议”似乎也并不奇怪。

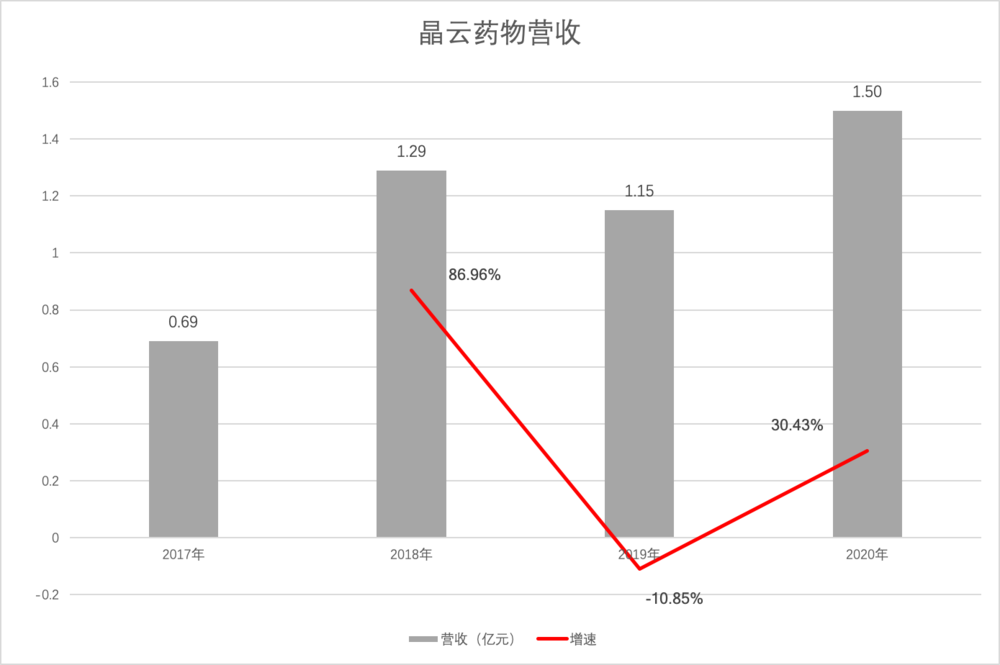

不过,该公司有收入(2019 年及 2020 年分别为 1.15 亿元、1.5 亿元),有盈利(相应分别为 3219.83 万元、5170.4 万元)。虽然盘子小了些,可单就盈利能力而言,晶云药物起码比科创板上不少仍旧巨亏的科技和医药公司强得多。

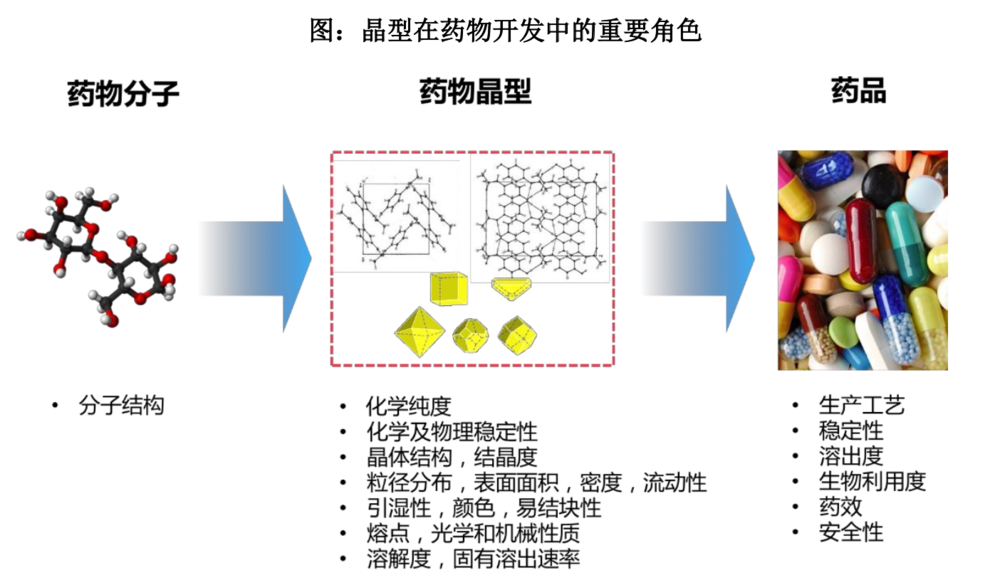

此外,如果要把一个化合物成功变成药品,晶型开发也是其中不可或缺的一环,我们吃的药多久能起效、能持续多久、有多少副作用……都与这一步息息相关。

而这正是晶云药物的核心业务——为药企提供药物晶型研究外包服务。在这一不算太大的领域中,晶云药物算得上头部。元禾原点管理合伙人费建江曾介绍,其在晶型 CRO(研发外包) 细分赛道中市占率已做到第一。

然而,从去年 6 月晶云药物科创板上市申请获受理至今,上交所在 4 轮问询后依旧迟迟没有“看上”这家公司。这又是为什么?

科创性何在?

从晶云药物经历的几轮问询,我们不难看出,上交所对晶云药物的科创性颇为质疑。

难道单做药物晶型研究本身不需要技术壁垒吗?其实也并不是。

对一款化学药来说,药物晶型开发及筛选有至关重要的作用。简单来说,可以成药的分子有多种排列方式,从而形成不同的固体物质状态,譬如金刚石和石墨,就是不同晶型。

晶型的不同,将对药物稳定性、溶解性、毒性及可吸收性产生很大影响。换言之,一款药如果晶型设计不过关,则很可能在生产或者储存的过程中就分解失效了,或者让患者吸收慢,甚至不能被患者吸收,又或药效不错,但副作用也不小。

另外,化学药的专利壁垒不仅在于化合物本身,还有一部分源于晶型,且晶型专利的申报必然晚于化合物。这意味着,待药物的化合物 20 年专利期过后,晶型专利能延长创新药物的垄断周期,延缓仿制药跟上的速度;晶型难以超越,或者自家发现更好的晶型拿下新专利,都可以加强对新药价值的保护。

反过来讲,如果药企瞄准某一款专利到期的药物,准备仿制,绕过国内外药企已有专利池、突破新晶型,是它们的首要任务。

而晶云药物的主营业务就是帮助药企找到最适合开发的晶型,包括创新药和首仿药。这一过程中涉及晶型的筛选、制备、评价、生产等多个环节,每一步都存在着壁垒。

一方面,并不是每家药企都具备相应的人员、仪器设备、场地等条件,创业公司更难有如此重的投入。

另一方面,公司三位创始人——陈敏华、张炎锋、Bob Wenslow——均在默克有多年晶型研发经验。创办晶云药物后,服务全球 500 多药企 1000 多个化合物的经验又能促使其各环节技术的迭代。

以晶型筛选为例,招股书显示,自 2010 年成立至今,晶云药物已进行过几十万个晶型筛选实验。若以 AI 类比,这些实验就像不断给算法喂数据,通过运算结果反过来又能持续优化算法,对晶云药物来说,就是在这个过程中逐步摸索耗费物料(如试剂等)和时间更少,却能找到更多固体形态的办法。

不过值得注意的是,截至目前,晶型筛选、制备、评价等技术的确并未出现颠覆性革新,而只是在已有技术基础上加以修正。

所以,回到开头的那个问题,技术壁垒有吗?有。但创新足够吗?恐怕并不。

持续增长受限

在技术以外,晶云药物的持续增长能力也并不被看好。

一个迹象是,其在 2019 年营收出现负增长,同比下降 10.85%;到了 2020 年,虽恢复增长态势,但增幅远低于 2018 年的水平。

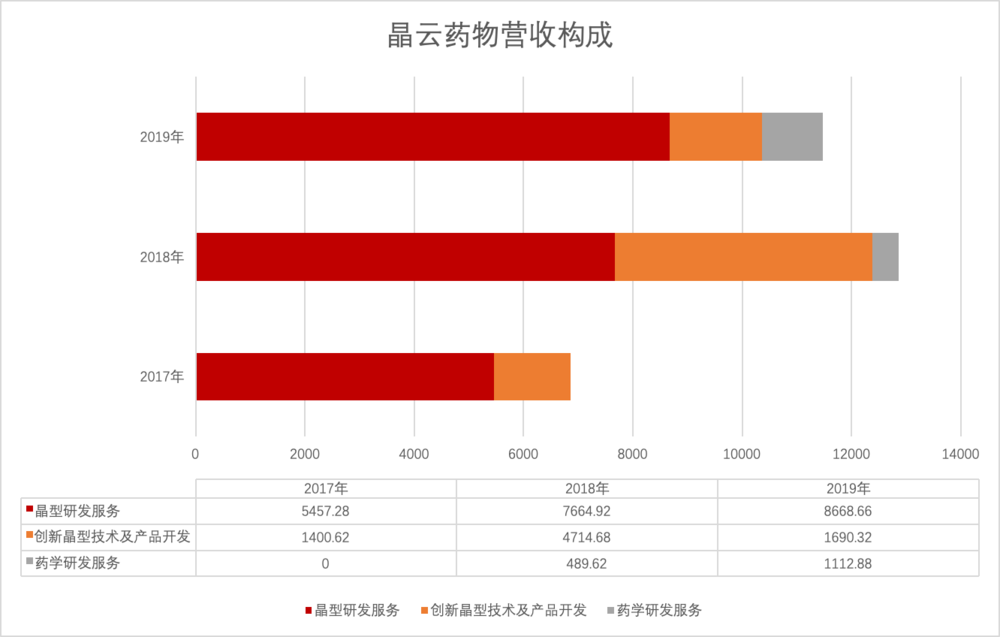

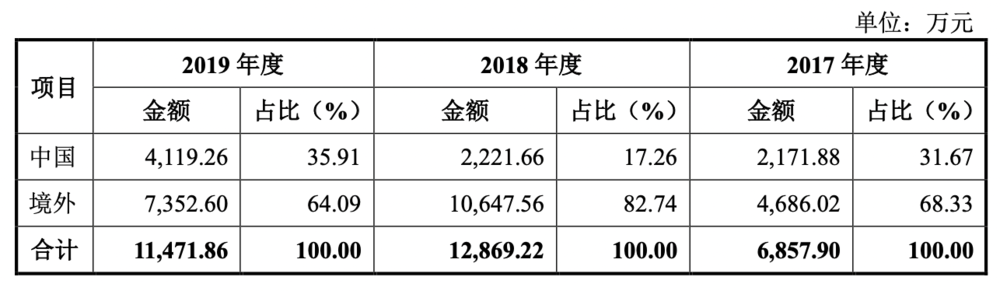

根据其招股书,公司主要收入来源为三大部分:一是为药企客户提供晶型研发服务收取的服务费用,二是其自主开发创新晶型产品(包括原料药及仿制药)的销售收入,三是为药企提供的其他药学研发服务(如制剂、产品质量研究等)所获得的报酬。

其中,第一部分,即药物晶型 CRO 收入,一直占据公司营收的大头。

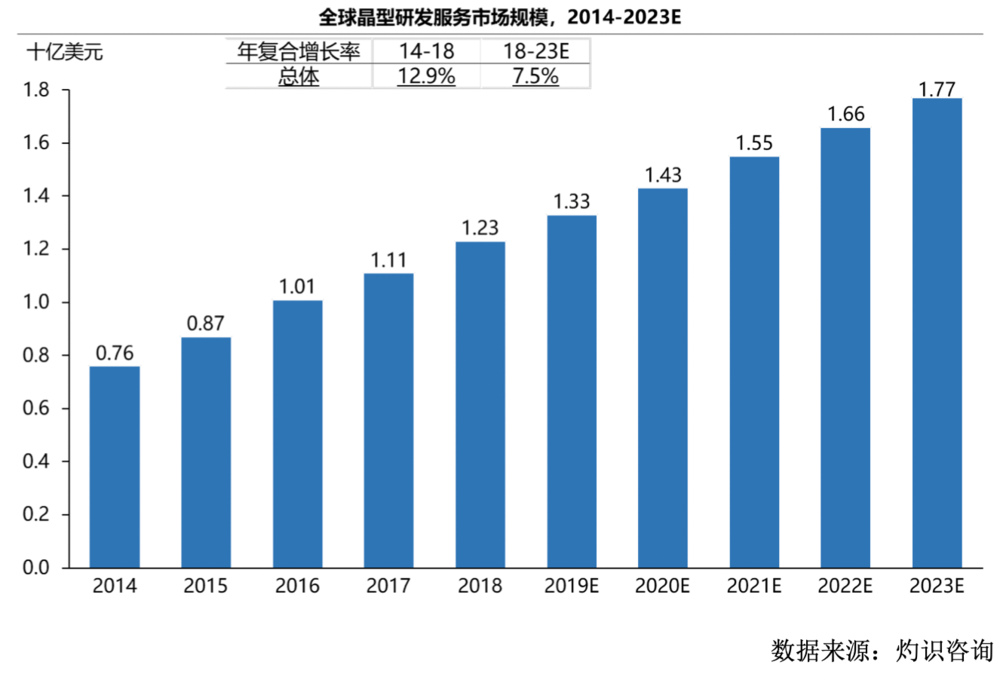

遗憾的是,该细分领域规模本就有限。其招股书显示,2018 年,全球药物晶型研发服务市场规模为 12.3 亿美元,还不如恒瑞医药一年的营收高,在整个 CRO 的盘子里也就占个 6%;而 2018 年~2023 年,该领域预计年复合增长率也就只有 7.5%。

而在国际形势持续生变的情况下,这部分收入难免让人担心未来会受较大影响。

或许,晶云药物已经意识到了这个问题。从 2018 年开始,在晶型开发核心业务外,公司拓展的药学研发服务业务开始带来营收。不过目前来看,这部分收入十分有限,2019 年贡献率不足 10%。未来发展还有待观望。

营收还不是市场唯一的顾虑,晶云药物报告期内的长期投资收益也同样难以让人放心。

其招股书显示,2017 年~2019 年,晶云药物长期股权投资账面价值分别为 4900.31 万元、3413.97 万元、3557.71 万元,占资产总额的比例分别为27.76%、10.32%、9.92%。

从其投资的标的来看,这也是晶云药物业务延伸的一个支撑,譬如从事首仿制药及高级中间体研发的方生和,及从事新药 CDMO(医药生产外包)的木槿化学等。不过,在报告期内,晶云药物的这些投资收益连年为负,被投企业的经营状况若依旧不理想,还会继续拖累晶云药物的盈利。

至于这次被暂缓审议后,晶云药物受到了哪些影响,公司是否还能如愿登陆科创板及接下来的规划如何,截至发稿时,晶云药物并未对虎嗅做出回应。

我是本文作者石三香,关于医疗的一切我都想了解,欢迎业内人士一起八卦爆料,微信:handadiya(加好友请备注姓名、公司、职位)