本文来自微信公众号:资本侦探(ID:deep_insights),作者:洪雨晗,头图来自:视觉中国

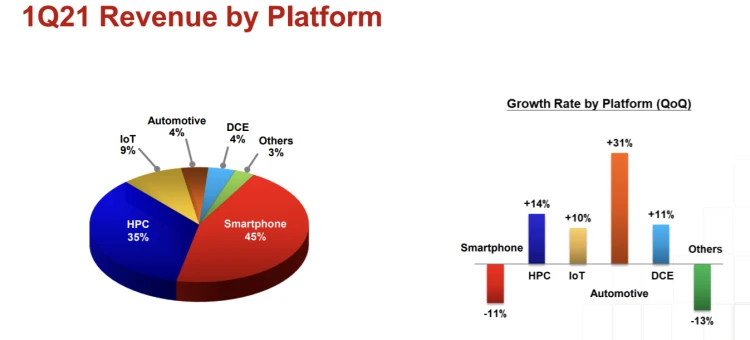

从各大平台应用来看,从去年四季度开始,来自智能手机和其他产品的营收分别下降了11%和13%,高性能计算机、物联网、汽车和消费电子占总营收比则分别增长了14%、10%、31%和11%。到了今年一季度,台积电增长主要来自智能手机和高性能计算机,分别占总营收的45%和35%。

台积电发言人黄仁昭副总经理称:“台积电公司第一季的营收受惠于高效能运算相关应用的需求,以及智能手机的季节性影响略为和缓等因素。”

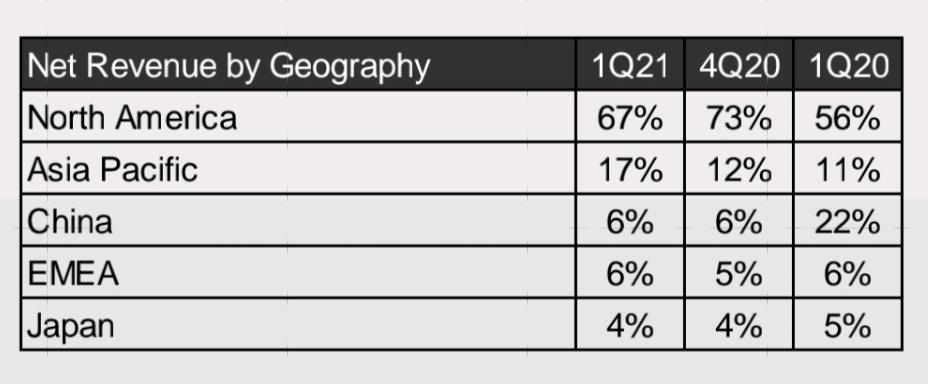

目前,台积电的大客户主要为苹果、高通、AMD、英伟达、英特尔等,其来自北美客户的收入占总营收的67%,而来自亚太地区、EMEA(欧洲、中东和非洲)地区、中国和日本的收入分别占总营收的17%、6%、6%和4%。

在芯片禁令之前,华为一直是台积电的第二大客户,也是唯一一个能与苹果分享5nm初期产能的厂商。据台积电数据显示,2019年,华为对台积电营收的贡献达到了14%,2020年则降到了12%。

失去了华为这部分订单,并没有使台积电有产能上的空缺。华为的老对手米OV等国内手机厂商的5nm、7nm芯片大部分都来自高通骁龙系列和联发科天玑系列。不过,由于三星5nm工艺的翻车,高通和联发科仍需要依靠台积电来完成订单。

缺芯潮下,台积电的产能扩张计划格外引外界关注。

缺芯潮最早从汽车产业开始。从2020年12月大众宣称半导体短缺,到今年上半年,蔚来、福特、本田等新老车企先后表示因芯片短缺需暂停部分工厂生产,汽车领域的芯片缺货问题似乎愈演愈烈。紧接着,芯片缺货潮蔓延至手机等消费电子行业。今年2月,小米副总裁卢伟冰在其微博中写道,“今年芯片太缺了,不是缺,是极缺。”

在芯片订单飞速发往台积电等晶圆代工厂时,台积电却在近期表示市场或许没有那么缺芯。

先是4月1日,台积电董事长刘德音表示当下的产能短缺,是因为芯片供应链及市占率的变化和不确定性,造成相当多种芯片供不应求。车企紧缺的28nm产能,全球的供应量其实要高于需求量,因为疫情间车企的误判才导致市场生产衔接不顺,当不确定性及市占率改变的时候,一定会有超额订购情况。

紧接着,在今年第一季度的业绩发布会上,台积电CEO魏哲家表示,目前公司的客户正在遭遇横跨整个行业的产能短缺问题,主要由长期需求增长和短期供应链失衡共同引发。在谈论汽车芯片供给时也表示,预计台积电用户的短缺情况将在下一季度大大改善,台积电预估此次缺芯潮可能会持续到2022年。

不过,从实际行动上,台积电表现得有些心口不一。

台积电此前表示,未来三年将投资1000亿美元,扩大半导体制造和新技术的研发能力,并将2021年的资本支出从200多亿美元提升至300亿美元。其中,仅在美国即将开建的晶圆厂的投资就有120亿美元左右。

台积电CEO魏哲家曾表示,为了应对芯片短缺问题,台积电过去一年的产能利用率一直超过100%。目前,全球先进芯片正处于供不应求的局面,汽车、手机等行业均面临芯片短缺。从今年第一季度财报上来看,台积电在资本支出上花费的金额在继续提升,用来购买光刻机等芯片生产设备,扩大生产量。

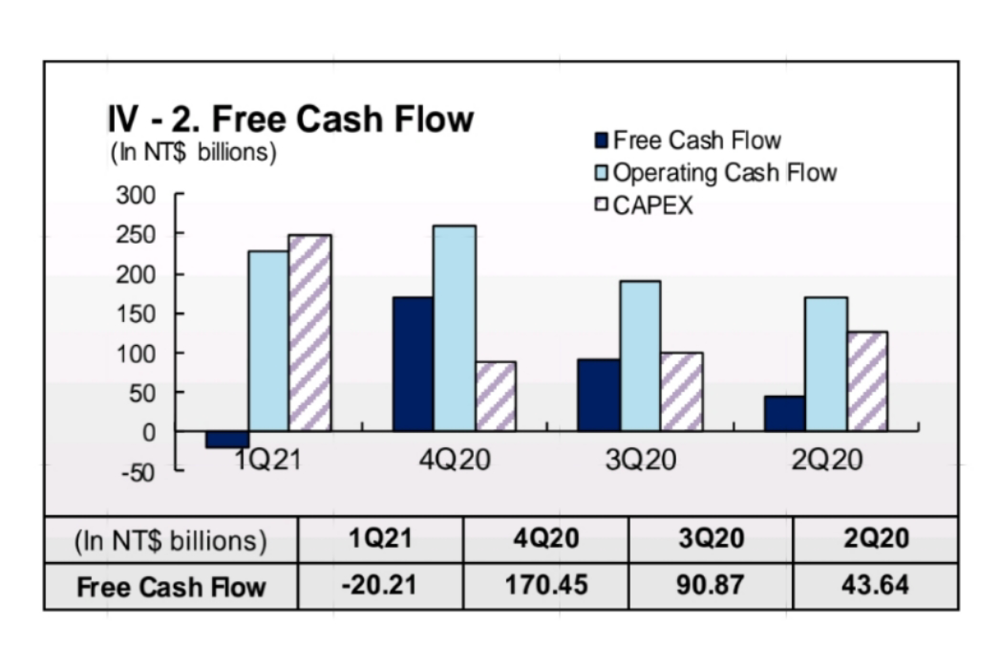

财报显示,今年第一季度,台积电的资本开支为88.4亿美元,环比暴涨180%,导致自由现金流转负。台积电CFO黄仁昭表示在2021财年计划的300亿美元资本投入中,其中约80%将用于3、5、7nm制程的先进工艺。

自由现金流情况 来源:台积电Q1财报

自由现金流情况 来源:台积电Q1财报

扩大产能对台积电来说不是一个简单的决策,谁也难以保证扩张后的产能释放,虽然历史中的台积电都赌对了。

有意思的是,在台积电做出扩张的同时,三星电子也宣布,未来十年内将投资1000亿美元,做大半导体业务;英特尔也在开放其工厂代工业务,并计划新建两所晶圆厂。

中芯国际则在2020年财报中明确表示,公司的产能在2021年将持续满载,并将投入43亿美元用于成熟工艺的投产。主要用于生产28nm及以上成熟工艺制程晶圆,该工厂计划将在2022年投入使用。

TrendForce集邦咨询研究显示,2021年部分厂商将陆续扩增新产能,预期今年整体晶圆代工产业产值将以945亿美元再次创下历史新高。或许,全球芯片大跃进时代已然来临。

复盘全球科技龙头台积电二十年成长,每一轮资本开支大幅上调后均有2~3年的显著高增长,在此次芯片缺货潮的东风下,台积电继续扩大产量,但其是否能如过去一般迎来又一轮增长,还需时日验证。

本文来自微信公众号:资本侦探(ID:deep_insights),作者:洪雨晗