2021年4月1日,微医向港交所正式提交了招股说明书。截至2020年末微医连接了7800多家医院(覆盖中国95%以上的三甲医院)、注册医生超过27万名、运营互联网医院27家(其中17家可直接通过医保结算费用);累计2.22亿注册用户中,月均付费用户(MPU)达2540万。

根据弗若斯特沙利文(以下简称“沙利文”)资料,以互联网医院数量及数字医疗问诊量计算,微医已经为中国最大的数字医疗服务平台。

2020年微医营收18.3亿,同期京东健康营收194亿,阿里健康2020财年(截至2020年3月31日)营收96亿。

“中国最大数字医疗服务平台”的营收与京东健康、阿里健康差一个数量级,因为微医选择了不同的赛道,更确切地说是“最艰难的那条”。

三条赛道

大数据、云存储及人工智能等数字技术的进步必然从根本上改变健康产业。相关政策法规对互联网进入健康产业的许可逐步开放。

2017年3月,第一批互联网医院牌照被批准,“互联网医疗”玩家从只能“咨询”升级为可以提供“诊疗”服务。

2018年4月,国办《互联网+医疗健康发展的意见》,明确了互联网医疗的定位。同年9月出台了三个管理办法(《互联网医院管理办法》、《互联网诊疗管理办法》、《远程医疗服务管理办法》),互联网医院获得“电子处方”权。

患者、医疗机构对数字医疗服务的接受度日益增强。2015年,微医创建中国第一家互联网医院,2018年末达到119家,2021年3月末超过1100家。新冠疫情暴发以来,在线诊疗业务量增长约20倍。

在外人眼中,先后登陆资本市场的阿里健康、平安好医生、京东健康、新氧与刚刚提交招股文件的微医都属同一个赛道,其实“数字大健康”这个赛场分为三条赛道:非处方药电商市场、健康消费品电商市场(主要包含保健品销售及医美、口腔等O2O平台)、数字医疗服务市场。

前两条赛道比较“拥挤”,阿里健康、京东健康、新氧等主要玩家已经上市。它们的共同特征是围绕“销售”布局。“成功要素有三个:流量丰沛的线上交易平台、经营处方药/非处方药/医疗器械/营养保健品的相关牌照;以合规、导流为目的的“在线问诊”平台。”

而数字医疗则是用数字化手段赋能传统医疗服务,突破时间、空间限制,提高医疗资源配置效率。

长远来看,数字医疗服务势必成为“数字大健康”主赛道。根据“沙利文”资料,2019-2030年间,数字医疗服务市场年均复合增长率为37%,2030年市场规模达7390亿,届时健康消费电商及非处方电商市场规模分别为6300亿、2370亿。

与以“销售”为目的的电商相比,在数字医疗服务市场取得成功的必备要素有四点:互联网医院、综合且全面的线上+线下服务闭环能力、与医保的融合、商业健康险产品的合作与创新能力。这把很多玩家直接挡在了门外。

微医不是穿“白大褂”的电商

港交所已有三家“数字健康”企业:阿里健康(00241.HK)、京东健康(06618.HK)、平安好医生(01833.HK),纳斯达克上市公司新氧(NASDAQ:SY)则属于医美。

阿里健康、京东健康市值均超过3000亿港元。阿里健康2020财年(截至于2020年3月31日)总交易额885亿,营收96亿;2020年,京东健康营收接近194亿。

两家主营的医药零售业务,分别是天猫、京东商城的子集。阿里健康有自营、有平台业务,京东健康全部自营。自营赚的是进销差价、平台业务赚的是广义佣金。

平安好医生一多半收入来自“健康商城”产品销售,还有一大块收入依托平安集团保险业务销售会员制产品。

三位“数字健康富二代”,从基因到业务与母公司都有密切的关系。把母公司比喻为花盆,“富二代”们则是“盆景”。由于“花盆”太大,“盆景”着实“参天”。

1)阿里健康

阿里健康将线上医药零售称为“云药房业务”,包括“天猫医药平台”、自营业务及新零售三部分。截至2021年9月末,天猫医药平台年度活跃用户超过2.5亿,卖家超过1.8万,承接管理或开设超过100家品牌旗舰店;线上自营店年度活跃用户超过6500万。

慢病福利计划、医师/药师咨询服务、“中国家庭安全用药计划”均围绕云药房业务展开,宗旨是“为消费者提供全面在线健康管理服务解决方案”,功效是“导购”及确保“卖药合规”。截至2020年9月末,签约医师超过3.9万人。

比如“春雷计划”打造“枸杞、人参、三七、阿胶、燕窝、蜂蜜”六个滋补核心品类。再如“’1+N’品牌联动机制”,设立了心脏病、糖尿病、肝病等“十大疾病中心”,整合了用户流量、医疗内容、医生、售后用药提醒服务。

2016年,阿里健康收购广州五千医药连锁公司并更名为阿里健康大药房;同年与天猫主体订立协议,提供招商、商户客服、技术支持等外包及增值服务,对价为天猫相关收入的21.5%。

阿里健康依托天猫平台的流量及阿里集团在仓储、物流、客服、质控方面多年积累起来的强大能力。“30分钟送达”、“7*24小时送药”、“一小时达急送药”等服务被拓展到越来越多的城市。

除了卖药,阿里健康推出了健康服务APP“医鹿”,聚集医疗内容搜索、问诊、挂号、体检预约等服务。

总而言之,阿里健康的核心是医药自营/平台电商,B2C、B2B、O2O模式兼收并蓄。2020财年(截至于2020年3月31日)、2021财年H1(截至2020年9月30日)GMV分别为835亿、554亿。

2020财年,阿里健康医药自营业务收入81.34亿元、电商平台业务收入11.7亿元,合计93亿元,占财年营收的97%;2021财年H1,自营业务、平台业务收入分别为60.4亿元、9.25亿元,合计69.6亿元,占总营收的97.2%。

2020财年营收81.3亿、同比增长92.4%。

2)京东健康

京东健康自营品牌——“京东大药房”是京东商城的“子集”。京东商城9000多家第三方药品卖家也被“装入”京东健康。此外,还有11座药品仓库、230个其它仓库。2017年~2020年,京东健康近九成收入来自医药及健康产品销售。截至2020年末,零售药房拥有超过2000个SKU。

京东健康还依托集团强大的物流能力展开“全渠道布局”。这是一项基于位置的服务,为合作伙伴(线下第三方药品、保健品、医疗器械零售商)的用户提供当日达、次日达、7*24快送等配送服务。

京东健康通过互联网医院提供在线医疗服务——问诊、慢性病管理、家庭医生。用户还可预约线下医疗健康服务,如体检、医美、口腔、疫苗、基因测试等。

京东健康还利用技术基础设施和能力,帮助医院建立互联网医院和内部数字化解决方案。

2020年,京东健康医药、保健品销售收入167.7亿元、占营收的86.5%;市场、广告及其它服务26.1亿,基中广告、“全渠道布局”分别依托京东电商的流量及京东物流的配送能力。

3)微医不是穿“白大褂”的电商

阿里健康、京东健康是分别从各自“母体”分离出来的“医药/保健品电商业务”,只要资本市场愿意相关概念买单,完全可以分离出来“阿里服装”、“阿里百货”、“京东3C”、“京东图书音像”等名目繁多的上市公司。

依托既有电商业务的营收、用户及流量,努力拓展“在线问诊”等其它业务是阿里健康、京东健康的必然选择。但九成收入来自“医药电商”,未来业绩完全取决于“卖药、卖保健品”,整个公司的资源自然向“卖东西”这条赛道倾斜。

根据相关法规,药品买家要通过在线问诊并拿到处方,在线药房为在线医疗导流。如果在线问诊成气候,可以将用户导向药品、保健品零售。

阿里健康、京东健康抓住线上医药零售放开契机,采用投资者喜闻乐见的变现模式。他们的核心业务逻辑有两条:一是从用户知道要买什么药,到电商平台下单时被要求接受远程问诊;二是用户不知道要买什么药,主动接受远程问诊,拿到处方后到商城下单。

而以健康结果为导向的医疗服务,在复杂性、专业度上要比“因药而医”的电商高出太多。正因于此,选择了不同赛道的微医,目前的营收规模与阿里健康、京东健康还差一个数量级。

微医模式

2011年,微医推出线上预约平台——挂号网(2015年更名为“微医”);2015年,获准设立中国第一家互联网医院;2018年推出互联网医院赋能的“流动医院”。通过不断拓展服务场景来提高用户对医疗资源的可获得性。

中国有3亿慢病患者,慢病的治疗和管理花掉中国近7成的医保基金。通过数字化手段提高治疗的有效性和经济性,将在慢病群体身上产生典型效益。以糖尿病为例,UKPDS(英国糖尿病前瞻性研究)的研究结果显示,任何糖尿病的⼤⾎管病变发⽣率都随着糖化⾎红蛋白的升⾼⽽增加。

通过核心指标的管理可带来巨大的临床效益,糖化血红蛋白每降低1%,微血管终点事件的发生风险降低37%,白内障的风险降低19%。

微医采取线上线下相结合的连续、长期服务降低重症风险,为患者减轻病痛,为国家“省钱”。

1)营收及毛利润

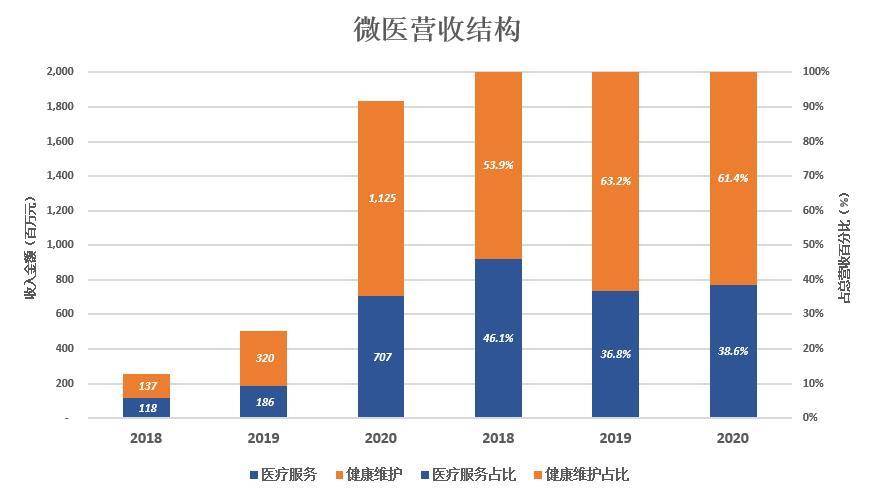

微医通过数字医疗服务平台,提供全套医疗和健康维护服务。营收相应地分为两部分:医疗服务、健康维护。

医疗服务包括线上预约、线下首诊、病历获取、线上复诊、电子处方、医疗费用结算和配药服务。其中,线下首诊、检查、治疗服务也可由微医运营的互联网医院线下服务中心提供。

健康维护服务主要针对慢病患者,包括综合管理和流动医疗等服务。具体而言就是由互联网医院赋能、社保直接结算的数字化管理服务。基于每位会员的数字健康画像,提供从个性化治疗和康复方案、复诊、开处方、配药到重要指标监测,再到饮食、运动定制化指导。以2019年5月推出的“糖尿病管理项目”为例,患者病情控制率从49.4%的行来均值显著提高到64.1%。

2020年微医营收18,3亿,同比劲增262%;其中,医疗服务收入7.07亿、占比38.6%;健康维护服务收入11.25亿、占比61.4%。

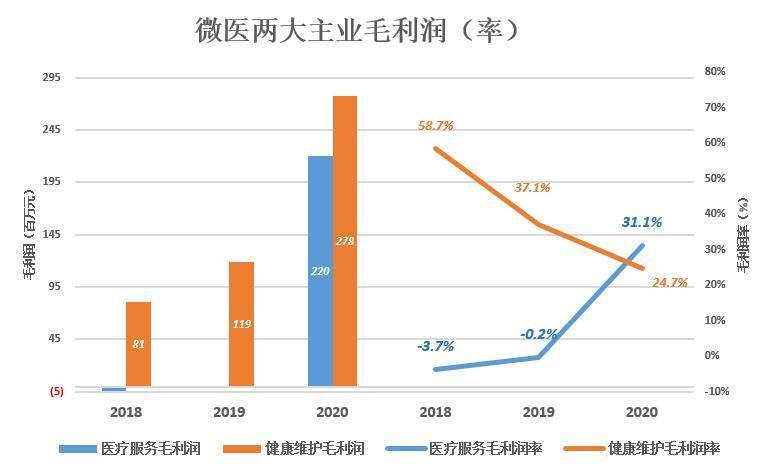

2020年,健康维护利润2.8亿、毛利润率24.7%。或许要归功于规模效应,前两年微微亏损的医疗服务于2020年转正,取得2.2亿毛利润、毛利润率31.1%。

微医主要成本包括商品成本、专家费用、雇员薪酬等。2020年商品成本9.07亿、占营收的49.5%;专家费用1.67亿、占营收的9.1%;雇员薪酬1.46亿、占营收的8%。

2)亏损率收窄

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),当蓝色“淹没”彩色时才有经营利润。

2020年毛利润4.98亿、毛利润率27%(较2019年提高4个百分点);市场费用4.87亿、费用率27%,较2019年下降35个百分点!行政费用率、研发费用率均较2019年下降数十个百分点。

扣除非经常损益(毛利润减三项费用),2020年微医经营亏损12.4亿、亏损率67.6%(2019年亏损率195.6%)。如果这种趋势得以延续,微医亏损将迅速收窄并于两三年内开始盈利。

2020年市场费用中,推广及销售佣金为1.46亿,较2019年净增7974万,而营收增长13.3亿。也就说,多花1元钱推广能让收入增长16.6元,微医市场推广的边际效益非常高;9.05亿行政费用中,3.7亿是股权激励成本,预计2021年会大同降至“常态”。

微医没有依托强大电商平台或巨型保险,而且长期投入医疗数字基础设施及研发,是造成累计亏损的重要原因。

“严肃”的微医

医疗的目的是治病救人,需要严格遵守科学规律,因此天然是严肃的。所谓“严肃医疗”,宗旨是以最低成本、最小痛苦治好病。

“消费医疗”则不同,驱动力不是病痛而是美好生活的追求。发掘、唤起相关需求的行为就是所谓的“种草”。

病情对生命/健康的危害程度及患者本人诉求,决定了哪种医疗更适合。牙疼得“要死”应该接受的是“严肃医疗”服务,自认为牙长得不够整齐美颜白则“消费医疗”更恰当。

区别于“穿白大褂的电商”,微医主攻严肃医疗服务的数字化。按微医创始人兼CEO廖杰远的观点,微医的发展方向是落地“平台型互联网医院牵头的数字化责任医疗体系”。

国家医保局管理的“公共医保基金”是中国中国医疗健康市场最大的单一支付方。2019年支出2.1万亿,份额超过31%。

医保只为严肃医疗买单,微医专注严肃医疗。早在2015年,微医就在乌镇创建了中国首家互联网医院。2020年疫情期间,微医率先在全国范围内打通医保在线支付。目前旗下27家互联网医院中有17家已开通医保支付。具体而言,微医为合作地区慢病患者提供线下线下复诊、电子处方、在线医保结算、药品配送及慢病全程管理等一条龙标准化服务。

2018年,针对我国医疗服务体系中最薄弱的环节——农村基层医疗,微医与县级卫健部门合作,推出“流动医院”——载有生化分析、B超、心电图等设备的改装医疗检查车,可进行7大类53个项目的检查。

当然,远程诊疗/会诊功能也是必备的。目前微医在全国“县-乡-村”三级医疗保障服务覆盖2800万居民,西藏、青海、甘肃等边远地区基层群众第一次在家门口接受现代化医疗服务。

2019年,山东泰安16家二级以上医院全部接入微医慢病管理,患者人均就诊时间从“小半天”线下奔波到“半小时线上复诊”,单次处方金额较2019年下降12.7%,同时也减少了当地用于慢病的医保基金支出。目前微医正在向山东全省16个地市快速复制“泰安模式”。

2020年,微医协同天津市全部267家基层医疗卫生机构组成“基层数字健共体”,以云管理、云药房、云检查等数字化赋能手段,大幅提高基层医疗机构充当“家庭健康守门人”的能力。同时向上打通与各级医疗机构及医保的信息共享,促进纵向贯通融合。

在武汉“封城”期间,微医承担了全市40.8万慢病重症患者97%的复诊、购药及送药工作,确保患者按时复诊和用药。

疫情让民众和监管部门真切地看到数字医疗的价值。廖杰远表示“在最紧张的抗疫60天内,行业政策的突破与创新相当于过去六年”。

有人认为由医保买单赚不到高毛利润。医保保基本,是政府为社会提供“健康保障”这种公共产品的主要渠道,互联网公司与医保深度、默契配合才能在大健康领域走得远、走得稳。

对微医来讲,与医保合作是低成本获客手段。通过医保获得的用户粘性高、对平台高度信任,购买增值服务(如商业健康险)将产生的可观的用户终生价值(LTV)。微医与友邦保险、中国人保、中国人寿等商业保险公司共同开发了创新型健康险产品,作为医保的补充。而这类战略合作其实才刚刚开始。

互联网公司的机会

假如某个领域可以被互联网深刻改变,却因为这样那样的原因没有被改变,那么这个领域正是互联网公司的机遇所在,比如医疗健康。

2019年,中国医疗健康支出超过6.5万亿元,居世界第二。预计2024年将突破10万亿元,2030年将达到17.6万亿元。2019~2030间,年均复合增长率为9.5%。

中国医疗健康领域有两个最大的“痛点”:

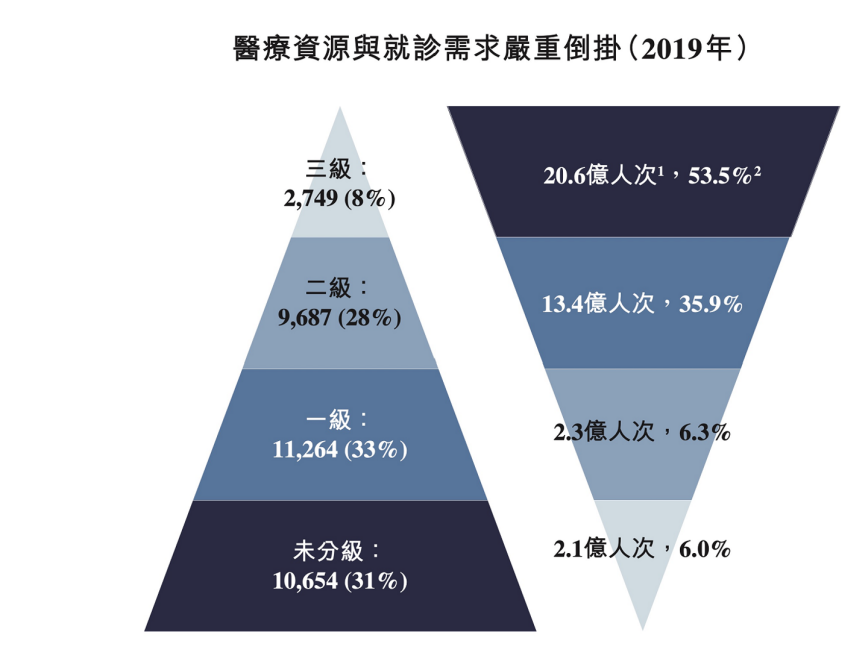

第一,医疗资源分布不平衡、患者向大型医疗机构集过度聚集。2019年,全国3.4万家医院中,占比8%的“三级医院”承担了20.6亿人次门诊量,份额达53.5%;占比28%的二级医院承担13.4亿人次,份额为35.9%;统共1万多家三级、二级医院,以36%的医院家数承担89.4%的门诊量。看病怎能不难、怎能不贵?

第二,缺乏对慢性疾病患者的积极有效管理,医疗资源被低效占用、患者健康却得不到充分保障。2019年,3亿慢性疾病患者消耗了69.6%医疗支出,即4.5万亿元。按照现在的趋势,随着慢性病患者越积越多,到2030年慢病治疗管理费用占比将达84.4%,即14.9万亿元。这还不包括患者的时间成本和出行费用。尽管占用全社会七、八成医疗支出,数以亿计的慢病患者所获健康服务的效果并不理想。

将患者导流到适宜的医疗机构,对慢进行科学管理(包括但不仅限于远程复诊),互联网公司在这两个方面大有可为。相对而言,医药零售已相当市场化,“阿里大药房”、“京东大药房”即便不剥离出来单独上市,也不影响“卖药”。

进入2020年,微医营收增长近300%、亏损迅速收窄。说明微医的商业模式可以闭环。微医的数字医疗服务,一方面改善了医疗资源的可获得性,缓解资源分布与用户需求的矛盾,另一方面提高慢病管理的有效性,并双向降低医保与患者的负担。

阿里健康、京东健康尽管营收规模、市值领先,但在解决中国医疗健康领域两大痛点方面却远远落在后面。