全美所有地区的房价都在上涨

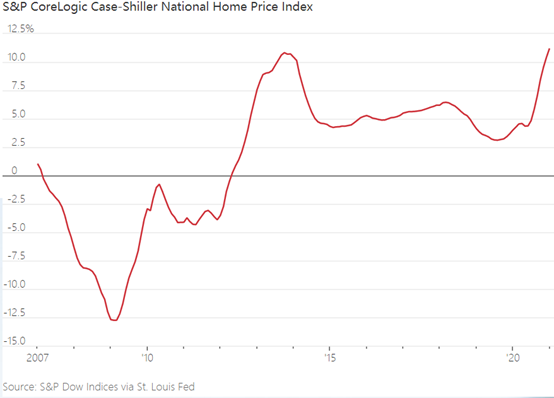

全美所有地区的房价都在上涨。标准普尔Case-Shiller房价指数显示,今年1月全美主要大城市平均房价同比上涨了11.2%,创下2006年2月以来的最高涨幅。

线上房地产公司Zillow Group的数据则显示,美国10个大都市区今年1月的房屋价格中位数同比上涨幅度超2位数。在爱达荷州的博伊西,1月房屋价格中位数据同比增长25%,而在康涅狄格州斯坦福德,1月房屋价格中位数同比增长19%。

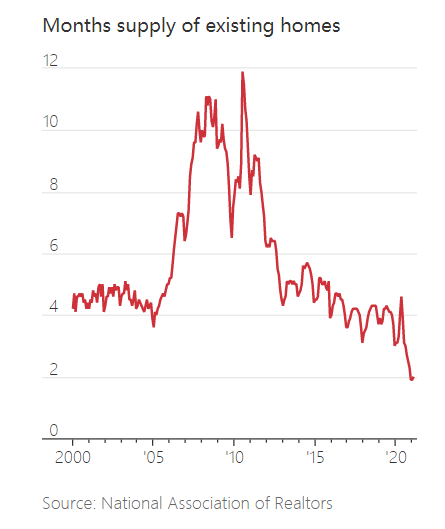

市场上的待售房屋也在急剧减少。

全美房地产经纪人协会(National Association of Realtors)数据显示,2月底美国共有103万套待售房屋,与1月份持平,而1月份待售房屋数量是1982年以来的最低。以今年1月份的销售速度估算,市面所有挂牌成屋售罄仅需1.9个月,远低于6、7个月售罄的供需健康水平。

待售房屋的短缺是导致如今房价大幅上涨的重要原因。上轮金融危机后,新屋建设速度一直赶不上需求的增长,建筑商用了好几年时间才从金融危机中恢复元气,同时还面临着土地资源和熟练劳动力的短缺。

买房需求是如此之高,以至于许多建筑商都采取限制售房数量的办法,确保每次售房的数量不会超过新建房屋数量。

建筑商们目前正试图增加新房数量以满足日益增长的需求。但房屋建设速度受到木材成本高企、材料瓶颈以及土地和劳动力短缺的限制。

本轮“房产热”要稳定得多

新冠疫情从某种程度上催生了当前的“房产热”。疫情冲击下,一些人想离开纽约或旧金山这样拥挤的大都市,前往生活成本更低的城市,或是在郊区物色更大的住房。

去年“封城令”开始松动时,房屋销售便进入了上升期:去年6月份全美销量较上月增长近21%,创下1968年以来的最大月度涨幅。不过,这一纪录仅仅维持了1个月——7月份房屋销量又较6月份增长了近25%。

市场分析认为,与上一轮楼市繁荣期相比,本轮“房产热”要稳定得多,对金融系统构成的风险也要小得多。但与此同时,购房门槛比以往更高,对于还没有房产的购房者而言,购买首套住房的难度更大了。

本轮“房产热”中,最大的赢家要数那些已有房产在握的人。

房地产研究公司CoreLogic估计,2020年这类人群持有的房产比前一年累计增值1.5万亿美元。由于抵押贷款利率处于纪录低位,他们通过抵押贷款再融资又能省下一笔。他们中有许多人都开始了房屋翻新,或是购买了度假屋。

短期来看,房地产市场目前最担心的是抵押贷款利率不断上升。目前全美住房抵押贷款利率已升至去年7月以来的最高水平,受此影响,楼市稍有降温。由于投资者预计疫情过后经济会出现反弹,债券收益率因此走高。许多经济学家预测,抵押贷款利率今年将继续缓慢爬升。

房产中介则表示,过去一年中的部分房产交易原本可能要几年才会消化,但疫情爆发加速了这一进程。这或许预示着未来的房产需求会略微放缓。