因缺芯,蔚来汽车突然宣布临时停产。

3月26日晚间,蔚来汽车一纸公告引发了各界关注:由于半导体短缺,蔚来汽车决定从3月29日起,也就是明天,暂停“江淮蔚来”合肥制造工厂的汽车生产活动5个工作日。

蔚来汽车称,半导体的整体供应紧张,已经影响了公司今年3月的汽车产量。蔚来汽车预计,2021 年第一季度将交付约19500辆汽车,略低于之前预期的 20000辆至20500辆。

由于半导体短缺,蔚来汽车决定从3月29日起暂停“江淮蔚来”合肥制造工厂的汽车生产活动5个工作日(图源:新京报贝壳财经)

由于半导体短缺,蔚来汽车决定从3月29日起暂停“江淮蔚来”合肥制造工厂的汽车生产活动5个工作日(图源:新京报贝壳财经)尽管此次因芯片停产5天,对蔚来汽车的交付影响并不大,但汽车行业“芯片慌”已经愈发严重。

蔚来的停工不是孤例,早已有多家车企因芯片短缺相继有了减产或停产计划。

比如大众。大众汽车预计,2020年第一季度将因为“汽车芯片荒”,而足足减少10万辆汽车的生产。

今年1月24日,德国大众汽车一名发言人在公开场合就表示,因为车载半导体短缺的问题突出,该公司正与主要供应商谈判,以补偿自身的损失。

“愤怒”的大众想要向供应商博世和大陆集团索赔,其面临的窘境却是各国主流车企的缩影。

去年以来,由于车载芯片代工和交付迟滞的问题加剧,世界各地的汽车制造商正在减少装配线甚至停产。从大众到福特,从丰田到菲亚特-克莱斯勒,车载芯片短缺对全球汽车工业尤其是汽车制造商造成沉重打击。

有研究报告指出,全球半导体公司芯片供应的紧缺情况,缺口达到10%-30%;而其中,全球车用相关芯片市场面临40%以上的缺口。

去年年底至今,疫情没有让全球汽车和其他消费类电子产品的生产停下脚步。许多生产商对芯片的需求仍在急剧增长。请求客户耐心等待的半导体公司,已经将半导体产品的价格上涨不少,订单交付一再推迟,生产线闲置甚至停产的情况在全球各家主要车企间蔓延开来。

福特表示,由于缺少芯片,将闲置肯塔基州的一家工厂(图源:LUKE SHARRETT/BLOOMBERG NEWS)

车企停产:有钱抢不到

车载芯片价格疯涨,甚至一度涨价好几倍;车企抢芯,有钱也抢不到,直至停产。

2020年,不少国家为了应对疫情暴发而实施封锁政策,各国的汽车业就因供应锐减和工厂闲置而遭受严重打击。出于对销量悲观的保守估计,国内众多汽车厂商有意识减少零部件的订单数量。

但在全球化分工的产业链体系下,车载芯片从接单到交付,最少需要2个月的时间,这也从去年12月份开始加剧了半导体的缺货状态。

而在疫情防控见效的背景下,由于消费需求恢复较早,中国成为了最早感受到汽车芯片短缺压力的市场。

早于去年11月时,车用芯片供应商巨头恩智浦半导体就告知其客户,称注意到芯片“严重短缺”,将提高所有产品的售价。

恩智浦半导体去年11月份告知客户,该公司注意到芯片“严重短缺”,将提高所有产品售价。图为恩智浦位于亚利桑那州的工厂(图源:NXP SEMICONDUCTORS/REUTERS)

610亿美元,这是业内研究机构预测由于车载半导体短缺导致全球汽车制造商的损失额,在过往汽车行业各大致损灾难中,所造成的破坏力位于前列。

“车载芯片荒”还将持续多久?从各家车企陆续评估后的公开信息来看,全球汽车行业因半导体不足而导致的减产规模将达到150万辆,尤其集中于2021年的1至6月份。

也就是说,这场车载芯片短缺危机的解除时间,最快也到今年第三季度才会得到解决,有悲观者甚至预测会一直持续到年底。

饱经车载半导体短缺之苦的美国车企正承受着巨压,从美国政府的出手相救可见一斑。

在今年2月17日,美国政府发言人称,拜登政府和车企、供应商举行会议磋商,敦促各方合作解决半导体芯片日益供应不足的问题。

值得玩味的是,白宫还责成美国使馆查明其他国家和芯片供应商是如何帮助解决这一全球性的短缺问题。

将汽车制造业作为国家支柱产业的德国政府更早坐不住,已经在1月下旬就向中国台湾求援,希望后者能出面说服台湾的芯片制造商,帮助缓解德国汽车行业的半导体短缺问题。

更早前,德国的汽车制造商们已经向默克尔政府发出请求,期待政府出手缓解该行业“芯片荒”的危机。

放在全球更宏大的产业链震荡期来看,德国汽车业还希望这样的政治干预可以帮助提升汽车供应商在芯片厂商客户名单上的优先级,尤其是在亚洲。

德国的汽车制造商们已经向默克尔政府发出请求(图源:Getty Images)

在目前,中国国内,汽车行业芯片短缺带来的短期震荡似乎正在消退。

有观察人士认为,此次危机中,中国汽车市场的自主乘用车受到影响较弱,如果海外的车载芯片短缺危机未能在年内及时得到缓解,再加上疫情反复扰动,2021年的全球车市恐又将仅有中国市场一枝独秀保持增长。

“目前来说,‘缺芯’对中国汽车行业的影响尚不是很大。至少反映在终端的车市上,大部分新车的汽车价格没有变动。国内的汽车市场还是供大于求,汽车的优惠幅度很大。”汽车行业分析师、工信部“长风”计划专家智库成员张翔向南风窗表示,车载半导体的短缺对于进入中国的国外高端合资品牌、进口车影响较大,但对中国本土的自主品牌影响有限,“芯片这些零件要经过一级、二级供应商才能送到车企手里,中间经过多个环节。在这个过程中,‘缺芯’的影响很大一部分被汽车市场吸收掉了,在车价上没有反映出来”。

集体性缺货:“不乐意”的台积电

对于汽车数字类芯片而言,处于芯片厂商和整车厂绑定的联盟格局之中,集中度高的特点尤其明显。

近年来,凭借着规模庞大齐全的晶圆厂群,包括瑞萨、英飞凌等半导体龙头企业在内,全球主要的汽车芯片厂商都将车载半导体的生产任务,外包给了台积电与联电。

针对汽车行业“芯片荒”的危机,在一份声明中,台积电回应称,车企芯片短缺的问题对该公司非常重要:“这是我们的首要任务,公司当前正与汽车客户紧密合作,以解决产能支持问题。”

但对于这家市值居全球半导体行业前列的巨头而言,这块生产对口高度集中的汽车芯片“肥肉”,却没有多少“油水”。

公开数据显示,汽车芯片单项产品仅占台积电3%的产能,根本无法给该企业提供类似消费电子芯片规模的产值,因此在外部震荡引起的产能波动中,生产率先受阻不足为奇。

汽车芯片单项产品仅占台积电3%的产能,根本无法给该企业提供类似消费电子芯片规模的产值(图源:汽车人)

此次车载芯片供应难的问题彻底暴露,主要就在于芯片产能难有充足保证。对芯片厂商来说,芯片制程越先进,技术含量越高,利润也越高,芯片厂商会将更多的生产资源投入到先进制程,因此相对落后制程的产线将被不断压缩。

此前就有观点认为,两者存在的先天差异,很难不让“台积电”们在排产时有所偏颇侧重。

并且,随着汽车电动化、智能化和网联化趋势的不断加深,汽车行业对于芯片的需求将加速放大。

就过去而言,芯片行业的资源错配,才是导致这场“缺芯”危机的罪魁祸首。

一个在汽车行业业内传播较广的数据是,通常在一辆纯燃油车上,算上最基本的驾驶辅助系统和导航系统,就需要50~150个芯片和传感器来控制,而一辆常见的新能源汽车所搭载的芯片价值,至少可以达到前者的一倍之多。

中国芯片制造商中芯国际(图源:QILAI SHEN/BLOOMBERG NEWS)

可以说,最近这次汽车芯片短缺的全球性危机,并不只是疫情“黑天鹅”叠加美国德州暴风雪、中国台湾岛内缺水等自然灾害所引起的突发事件,而是植根于世界范围内汽车产业结构变化引起的连锁反应。面对汽车芯片相对落后的制程,以台积电为代表的半导体供应商相对消极应对扩产需求。

可以预见的是,在未来,这将继续刺激汽车产业链变革,为解决智能汽车“缺芯”的长期难题,必将呼唤更为先进的芯片品种与更为简洁科学的生产模式的到来,来取代目前零散代工的高风险状态。

自研芯片何时降临

此前有调查数据指出,因为“芯片荒”的缘故,预计2021年全球汽车减产将达一百万辆左右。

“缺芯”危机带来的影响已不可避免,对于占世界三分一体量的中国汽车市场,更危险的信号已经传来:在或主观或客观被限制甚至封锁车载芯片的进口后,中国的车用自研芯片是否可控?

“目前在国内汽车产业,国产芯片的占有率不到5%,在短期内不可能替代进口芯片。”张翔称,全球汽车芯片行业高度垄断,而从新增生产线投产到芯片下线,对于芯片供应商至少需要2年的时间:“这个行业壁垒很高,现在智能汽车芯片供应不足,也在于这些芯片大厂们对于高端的新的智能汽车没有做好订单增量的准备。”

张翔认为,对于位于美、欧和日本的世界各大汽车芯片厂家,中国的芯片企业尚不具备核心技术能力,“国内大部分的芯片商都是做外围芯片,比如信息娱乐、汽车音响,只有少数企业涉及汽车安全、自动驾驶方面,但量还不是很大。对于未来的智能汽车,其主要的控制功能包括算法都是由芯片实现的,直接关系到汽车核心技术的掌握能力。在汽车各零部件中,芯片的价值、利润和技术门槛都比较高,一定程度上决定了汽车产业发展的高度。”

需要清醒认识到,当前中国的汽车行业对芯片的进口依赖度极高。据国内汽车芯片行业相关数据显示,2019年度,中国的自主汽车芯片产业规模仅占全球的4.5%,同期汽车用芯片进口率超90%,在传感器、车载网络、三电系统、高级驾驶辅助系统等关键系统的芯片上,重度依赖进口。

中国2007-2017年集成电路进口额(图源:网易新闻学院)

张翔向南风窗表示,由于汽车芯片的制造门槛很高,中国的汽车芯片制造平均要比发达国家晚2-3代,一时半会难以填补技术空白,“在传统的燃油车领域,包括发动机、变速箱的管理芯片,中国的本土制造短期内赶超不了,但在自动驾驶领域的芯片有机会。”

2019年全年,全球汽车市场销量较2018年下跌了3.25%,但全球车载芯片这一细分市场却实现逆势上扬,同比增速达到11%。

随着智能驾驶越来越成为各大整车厂商在未来的竞争制高点,芯片在智能驾驶中的核心作用也日渐凸显。不管是传统车企,还是造车新势力,近年来都已经在积极布局芯片领域。

在2019年4月,特斯拉就发布了搭载两块高性能芯片的自动驾驶系统,当时被喻为“世界上最强大的自动驾驶计算平台”。

而自2020年下半年以来,关于蔚来“造芯”的消息越来越密集。对于强调科技感的智能汽车,搭载的芯片竞争力越为优异,其辅助驾驶系统的成长性则越具潜力。

但就目前来看,除了少数车企以外,绝大部分造车新势力都未投入到自研芯片中去,原因除了重资本的壁垒之外,从车载芯片的研发到投入实际应用,整个过程中需要跨越大量的技术障碍。

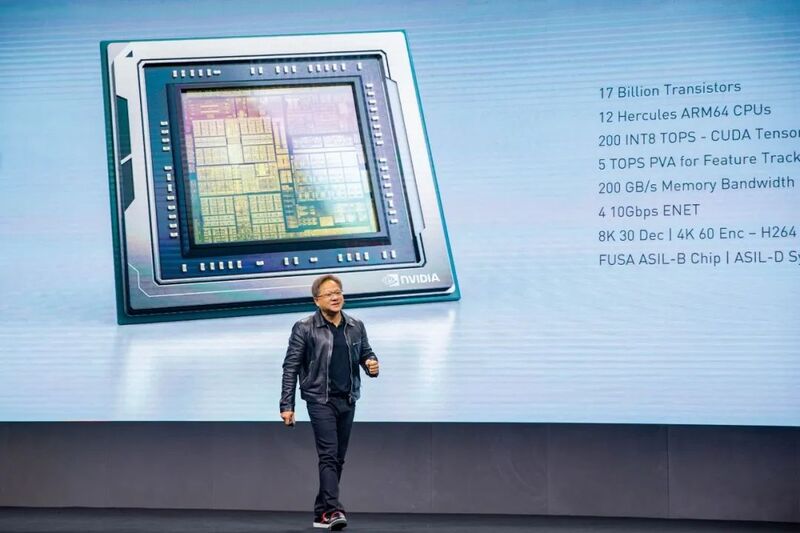

2019年12月,英伟达新一代自动驾驶芯片Drive Orin发布(图源:网易号)

更为现实的原因还在于,要想充分发挥自研芯片的后发优势,就必须克服比当下通用的成熟车载芯片更为艰巨的技术难关。

仅以蔚来投入自研芯片来看,相比目前主流的14nm车载无人驾驶芯片,从芯片研发的周期来倒推,蔚来在现今只有冲刺押注7nm芯片,才能保证在两至三年后,其投入应用的自研芯片不会在性能上落后太多。

要知道,从英伟达新一代Drive Orin,到特斯拉与半导体设计企业博通联合开发的新款高效能运算芯片,再到自动驾驶技术明星公司Mobileye的下一代芯片EyeQ5,这些自动驾驶领域的主要芯片玩家,都已将自家芯片产品的制程推进至7nm。

车载智能芯片的投入到底有多“烧钱”?单论设计成本,有业内数据显示,从前端到完成后端设计,7nm芯片的设计成本在20亿元左右,每次失败的流片,都意味着2亿元打了水漂。

除了令人咋舌的设计研发成本外,在制造方面,倘若国内的光刻机技术仍无法形成突破,中国车载芯片厂商还有可能像手机芯片一样,在未来面临从芯片设计到制造的管制威胁。

“目前各方对于‘缺芯’的关注度很高,引发自主化的担忧很正常。但这并不是一蹴而就可以实现的事情。如今汽车的电子电气架构都在经历深刻变革,当前汽车所采用的大量独立控制单元,将逐步被少量高性能计算单元所取代。乐观估计,中国自主研发的自动驾驶汽车芯片,会在2023年开始进入前装汽车市场。”张翔如此预测。